Contenido

¿Qué significa la adquisición de un negocio?

Cuando se trata de cuentas de sociedad, una empresa de propiedad única o una empresa de sociedad puede convertirse en una empresa para obtener ventajas de mejorar la eficiencia y evitar la competencia.

De igual manera, un comerciante único o una empresa puede vender su negocio a una empresa (o convertirlo en una empresa) para obtener los beneficios de la responsabilidad limitada y el aumento del capital.

En otras palabras, se forma una sociedad anónima para adquirir el negocio de un comerciante único o una empresa de sociedad. En la actualidad, por adquisición de un negocio, nos referimos a las entradas contables involucradas en la compra de un negocio de un cuerpo no corporativo por un cuerpo corporativo.

El negocio de un comerciante único o una empresa puede convertirse en una empresa o el negocio puede venderse a una empresa existente. En ambos casos, la transacción se convierte en una adquisición de negocio o compra de negocio.

La empresa que adquiere o compra otro negocio se llama comprador o vendedor (compañía de compra) y el vendedor se llama vendedor.

Consideración de compra

La firma vendedora (es decir, la firma vendedora del negocio) y el vendedor debe ponerse de acuerdo sobre el precio de adquisición del negocio.

El precio de compra, o contraprestación de compra, es el precio a pagar por la empresa compradora al vendedor como contraprestación por el negocio asumido. Este precio está determinado por un acuerdo entre el vendedor y el vendedor.

El precio lo puede pagar la empresa compradora en efectivo, acciones o obligaciones.

Cálculo de la consideración de compra

En ciertos casos, el precio de compra se paga mediante una suma global. En tales casos, para determinar si el precio pagado es inferior o superior al valor de los activos tangibles netos de la empresa, es necesario comparar la suma global con los activos tangibles netos asumidos.

Métodos para calcular la consideración de compra

Hay dos métodos principales para calcular la contraprestación de compra: primero, el método del activo neto; y segundo, el método de pago neto.

A. Método del activo neto

Bajo este método, el precio de compra para adquirir un negocio se calcula sumando el valor de todos los activos asumidos por el vendedor menos el monto de los pasivos.

Por ejemplo, X Ltd. es una firma cuyos activos tangibles están valorados en 200.000 dólares y pasivos en 45.000 dólares. Luego, para esta empresa, el activo neto o los activos tangibles netos ascienden a 155.000 dólares.

Normalmente, el precio de compra y el patrimonio neto son iguales. Sin embargo, en muchos casos, las dos figuras pueden ser diferentes.

B. Método de pago neto

Utilizando el método de pago neto, el precio de compra se determina sumando los diversos pagos realizados por la empresa compradora.

Por ejemplo, una empresa compradora descarga el precio de compra por la emisión de 1.000 acciones de 100 dólares cada una, 200 obligaciones de 100 dólares cada una, y un pago en efectivo de 30.000 dólares. En este caso, el precio de compra es de 150.000$ (1.00,000$ + 20.000$ + 30.000$).

Buena Voluntad o Reserva de Capital

El precio de compra debe compararse con el patrimonio neto adquirido. Si la cantidad pagada supera los activos netos adquiridos, entonces la cantidad en exceso se debe debitar a la buena voluntad.

En ciertos casos, el importe pagado puede ser inferior al patrimonio neto adquirido. Por lo tanto, la cantidad en exceso (es decir, el beneficio de capital) se debe acreditar a la reserva de capital.

Cuando se calcula el valor del activo neto, se deben tener en cuenta los valores revisados del activo y el pasivo. Si los valores revisados no se dan en un problema, entonces debes usar valores contables.

Cuando se entrega el negocio, los pasivos junto con los activos (incluido el efectivo en el banco y el efectivo en mano) son asumidos por la empresa compradora. En este caso, pasivos significa pasivos externos (la cantidad pagadera a terceros) y activo significa activos no ficticios.

También puede haber una pérdida de capital o una ganancia de capital. Si hay una ganancia, entonces no puede haber una pérdida; de manera similar, si hay una pérdida, entonces no puede haber una ganancia, de la misma transacción.

Tratamiento Contable para la Adquisición de un Negocio

En contabilidad, hay dos formas de tratar una adquisición de negocio: (A) Se abre un nuevo conjunto de libros; y (B) se continúa con el mismo conjunto de libros.

A. Se abre un nuevo conjunto de libros

Las siguientes son las entradas registradas por la empresa compradora:

Nota: Si el precio de compra supera el patrimonio neto, el importe en exceso se carga en la cuenta de plusvalía. Si el patrimonio neto supera el precio de compra, el exceso de importe se acredita en la reserva de capital.

Nota: Cualquier diferencia entre los totales de débito y de crédito se carga en la cuenta de goodwill o se abona en la cuenta de reserva de capital.

Ejemplo

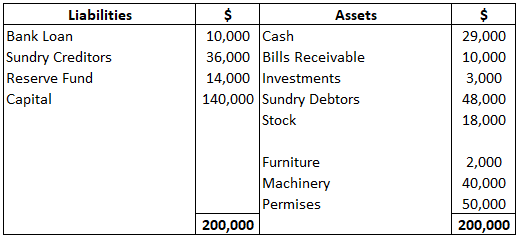

B.K. Limited, registrada con un capital de $1,000,000 en acciones de $10 cada una, adquirió el negocio de John Brothers. El balance de la firma en la fecha de adquisición fue el que se muestra a continuación.

El activo y el pasivo fueron objeto de la siguiente revalorización:

- Las máquinas y los muebles se depreciarán a un 10% y un 15%, respectivamente

- Local para ser apreciado en un 20%

- Haz provisiones para las deudas incobrables de los deudores al 2,5%

- Buena voluntad de la firma valorada en $24.000

- Consideración de compra para ser dado de alta de la siguiente manera:

- Asignación de acciones de 10.000 de 10 cada una a 12 cada una

- Asignación de 500 obligaciones del 10% de $100 cada una con un descuento de $10 cada una

- Saldo en efectivo

Obligatorio: Muestra las entradas del diario en los libros de la empresa y prepara el balance.

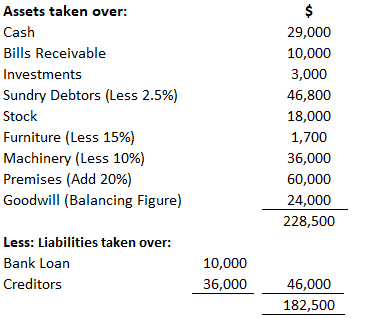

Solución

Cálculo de la consideración de compra

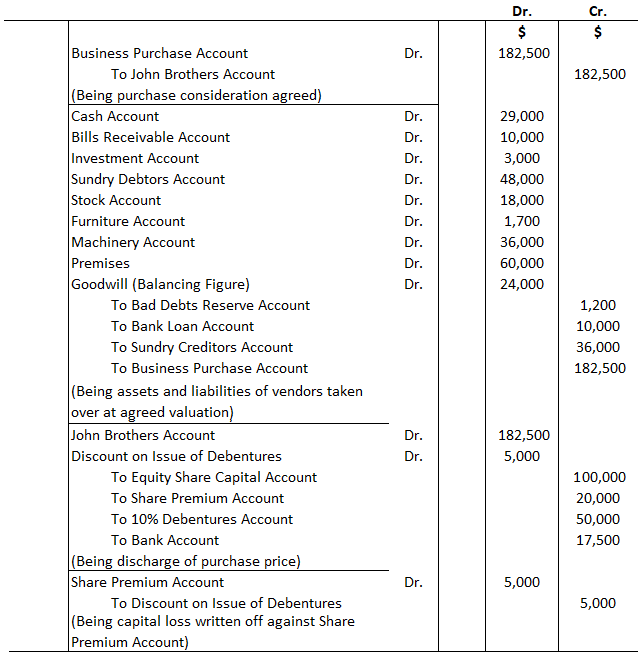

Entradas de revistas en los libros de B.K. Limited

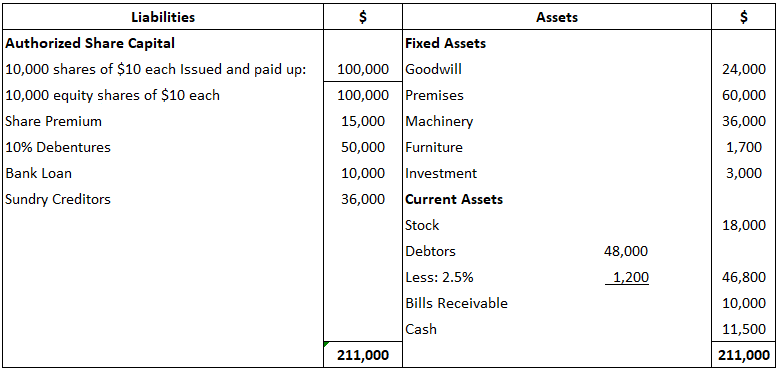

Balance de B.K Limited a partir de …..

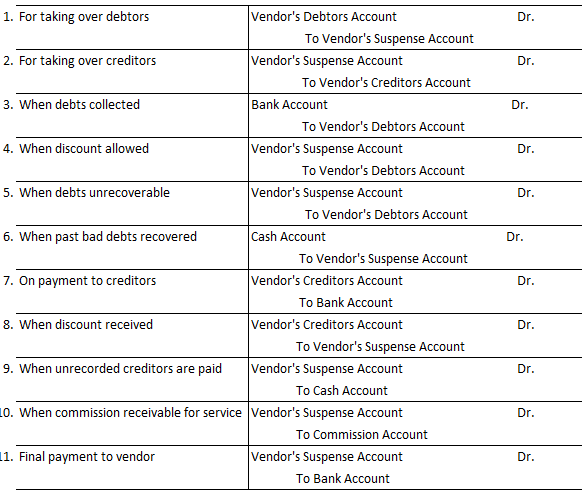

Deudores y acreedores del vendedor

A veces, la empresa compradora no se hace cargo de las deudas contables y los pasivos comerciales que pertenecen al vendedor. Esto se debe a que la recuperación completa del monto contra deudas contables puede no ser posible y los pasivos comerciales pueden ser más que la cifra estimada.

Por este motivo, hacerse cargo de los deudores y acreedores del vendedor conlleva un riesgo asociado.

En ciertos casos, la empresa compradora se hace cargo de las deudas del libro sobre una garantía que le da el vendedor para su realización. Una cantidad pactada se retiene contra la cuenta de garantía del vendedor. El importe se ajusta en función del precio de compra.

Es decir, el precio de compra se paga después de deducir el importe de la garantía. Si se realiza el importe total, se devuelve el importe de la garantía; si no, se carga la cuenta de garantía en la medida de la pérdida y se paga el saldo.

La empresa compradora puede cobrar una comisión nominal por el trabajo realizado en nombre del vendedor.

Como alternativa a lo anterior, la empresa compradora toma la responsabilidad de cobrar a los deudores y pagar a los acreedores, sirviendo como agente para el vendedor. Por este servicio, la empresa cobra una comisión a una tasa acordada.

Las entradas a pasar por la empresa compradora en tales casos son las siguientes:

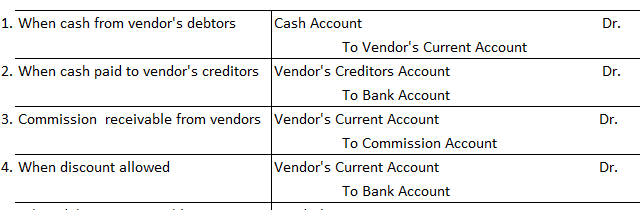

Alternativamente, cuando no se mantiene ningún registro en los libros de la empresa compradora, solo los recibos y pagos en nombre del vendedor se registran en la cuenta corriente del vendedor. Las entradas del diario son:

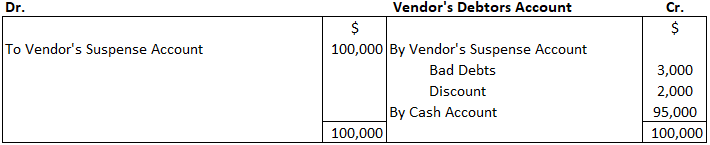

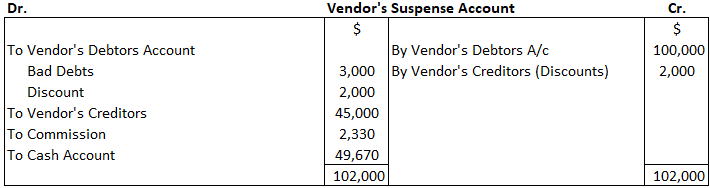

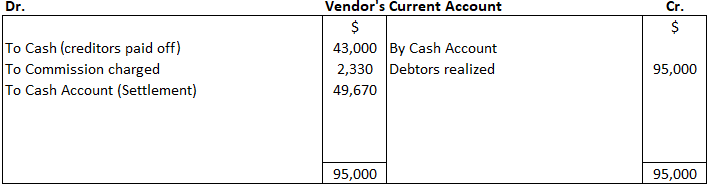

Ejemplo

Una compañía limitada adquirió el negocio del Sr. David con la excepción de sus deudas comerciales y sus responsabilidades comerciales. La compañía, sin embargo, acordó cobrar sus deudas por un monto de $100,000 y pagar a sus acreedores por un monto de $45,000.

Todas las sumas adeudadas de sus deudores fueron cobradas excepto 3.000 dólares en deudas incobrables y 2.000 dólares permitidos como descuento en efectivo. A los acreedores se les pagaron 43.000 dólares en su totalidad.

La empresa acordó realizar este trabajo frente a una comisión del 2% sobre los importes cobrados y del 1% sobre los pagos realizados.

Obligatorio: Muestra las cuentas del libro mayor para la empresa, asumiendo que se pagó la cantidad debida al vendedor. Ignorar el interés.

Solución

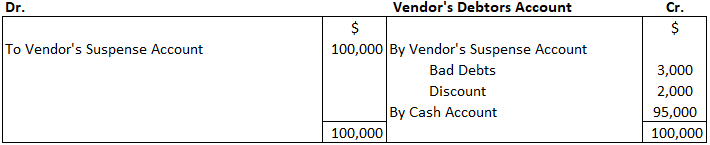

Alternativamente:

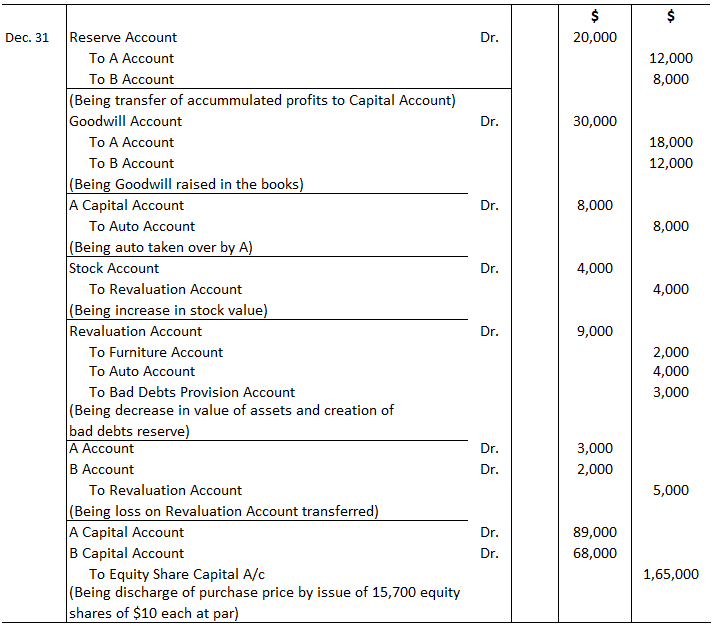

B. Adquisición de Negocio por Continuación del Mismo Conjunto de Libros

Cuando un negocio se convierte en una empresa, a veces ocurre que no se abre ningún nuevo conjunto de libros; en cambio, la empresa compradora decide continuar con el mismo conjunto de libros.

En tales casos, los libros del negocio antiguo se convierten en los libros de la nueva empresa al pasar ciertos ajustes y entradas de transferencia. No habrá entradas de cierre en los libros de la antigua firma ni entradas de apertura en los libros de la empresa.

No obstante, se pueden tener en cuenta los siguientes puntos.

Primero, cuando se acuerda revalorizar el activo y el pasivo para la adquisición de un negocio, se puede abrir una cuenta de revalorización para incorporar los cambios en los valores de los activos y pasivos.

La cuenta de revalorización, como en «Admisión de un Partner», se cierra transfiriendo a cuentas de capital.

En segundo lugar, el activo y el pasivo, que no son asumidos por la empresa se transfieren a las cuentas de capital.

En tercer lugar, cerrar los beneficios no distribuidos a las cuentas de capital en un ratio de reparto de beneficios. Y por último, cierra las cuentas de capital ajustadas debitando, y el capital social de crédito.

Ejemplo

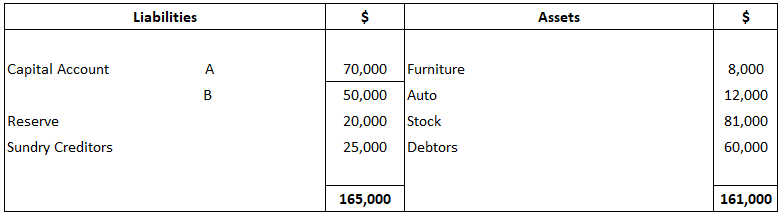

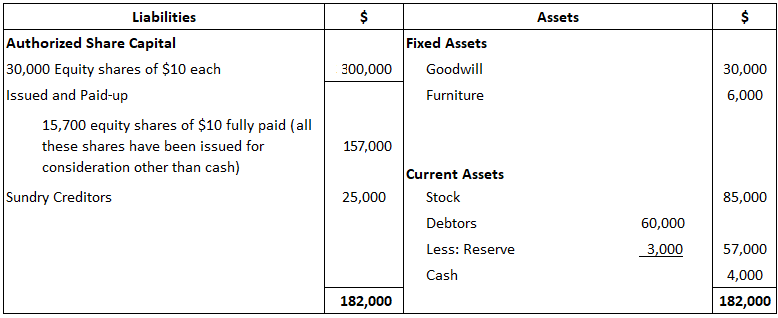

A y B están en sociedad, compartiendo ganancias y pérdidas en la proporción de 3: 2. Desean disolver la firma y vender el negocio a una sociedad limitada el 31 de diciembre. En este punto, el balance general de la firma aparece de la siguiente manera:

Una sociedad limitada con un capital autorizado de $ 300,000 en acciones de capital de $ 10 cada una se registra para comprar el negocio anterior en los siguientes términos:

- La buena voluntad está valorada en 30.000 dólares

- Los muebles y las acciones se evalúan en $ 6,000 y $ 85,000, respectivamente

- Los deudores están sujetos a una provisión del 5%

Los activos del auto no son requeridos por la empresa, y A se hace cargo de ella a una valoración pactada de 8.000 dólares.

La contraprestación de compra se ve satisfecha por la emisión de acciones de capital de $10 cada una a la par.

Obligatorio: Muestra las entradas del diario y el balance general de la empresa, asumiendo que se sigue con el mismo conjunto de libros.

Solución

Balance al 31 de diciembre

Preguntas frecuentes

¿Cuál es el proceso de adquisición de un negocio?

El proceso de adquisición de un negocio generalmente implica negociar y aceptar los términos de la compra, realizar la diligencia debida en la empresa objetivo y completar la transacción.

¿Cuál es la importancia de la diligencia debida en una adquisición?

La diligencia debida es importante en una adquisición porque permite al comprador evaluar la calidad, la fiabilidad y la precisión de los datos de la empresa objetivo. A través de esta información, el comprador puede entonces determinar si debe o no completar la adquisición.

¿Qué es la buena voluntad?

La buena voluntad es un activo intangible que resulta de factores favorables como la ubicación, la reputación de los productos, el personal eficiente, etc., que contribuyen positivamente a los resultados operativos de una empresa.

¿Cómo se contabiliza el fondo de comercio en una adquisición?

La buena voluntad se contabiliza como un activo en el balance de la empresa adquirente y está sujeta a pruebas de deterioro.

¿Qué es una provisión?

Una provisión es una estimación de las pérdidas probables que se pueden incurrir como resultado de factores como la quiebra de los deudores, la obsolescencia de las existencias, etc. Se reconoce como un gasto en el período en el que se incurre.