Contenido

Análisis horizontal: definición

El análisis horizontal es un enfoque para analizar los estados financieros.

Compara datos históricos, que incluyen ratios y partidas, sobre una serie de periodos contables. El período contable puede ser un mes, un trimestre o un año.

A este método de análisis también se le conoce como análisis de tendencias.

El método de análisis horizontal se utiliza para identificar los cambios en los estados financieros a lo largo del tiempo y evaluar esos cambios.

En principio se selecciona un año base como referencia. O bien los datos del resto de años se expresan como porcentaje del año base o bien se realiza una comparación absoluta. La comparación del año base se conoce como análisis del año base.

Este método de análisis hace que sea fácil para el usuario de los estados financieros detectar patrones y tendencias a lo largo de los años.

Una comparación absoluta implica comparar el importe de la misma línea de la partida con sus importes en los demás periodos contables. Por ejemplo, comparando las cuentas por cobrar de un año con las del año anterior. Entonces se analiza cualquier cambio.

En comparación porcentual, el aumento o disminución de las cantidades se expresa como un porcentaje de la cantidad en el año base.

Por ejemplo, si el monto de efectivo del año base es de $100, un aumento del 10% haría que la cantidad del período contable actual fuera de $110, mientras que una disminución del 10% sería de $90.

También se comparan diferentes ratios, como las ganancias por acción (EPS) o el ratio corriente, para diferentes periodos contables.

Análisis horizontal: explicación

El análisis horizontal se centra en el dólar y los cambios porcentuales que se producen en cuentas específicas de un año a otro.

Determinar el cambio porcentual es importante porque vincula el grado de cambio con las cantidades reales involucradas. De esta manera, los cambios porcentuales son mejores para fines comparativos con otras empresas que los cambios reales en dólares.

Por ejemplo, es probable que un aumento de 1 millón de dólares en el saldo de caja de General Motors represente un aumento porcentual mucho menor que el aumento correspondiente de 1 millón de dólares en el saldo de caja de American Motors.

Para calcular los cambios porcentuales, puedes usar la siguiente fórmula:

Variación porcentual (Importe de la variación del dólar / Importe del año base) x 100

El año base siempre es el primer año de la comparación.

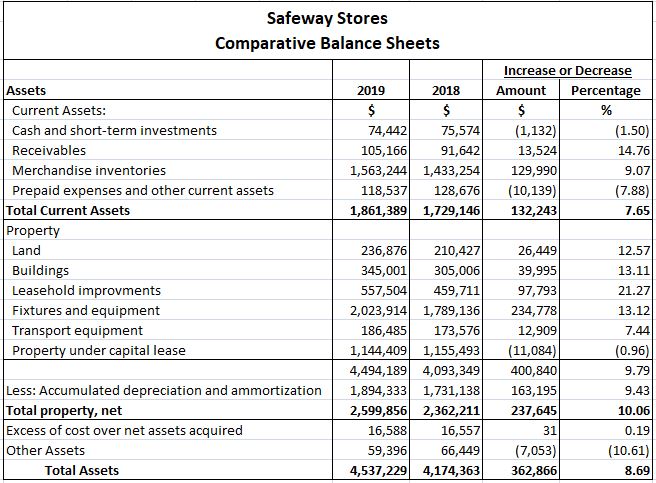

Por ejemplo, supongamos que el total de los activos corrientes de Safeway fue de $1,729,146,000 en 2018 y $1,861,389,000 en 2019. Esto representa un aumento en dólares de $132,243,000 y un aumento porcentual de 7.65%, que se calcula de la siguiente manera:

Cambio porcentual ($1.861.389.000 – $1.729.146.000 / 1.729.149.000) x 100

7.65%

También puedes utilizar el análisis horizontal en conjunto tanto con el balance como con la cuenta de resultados.

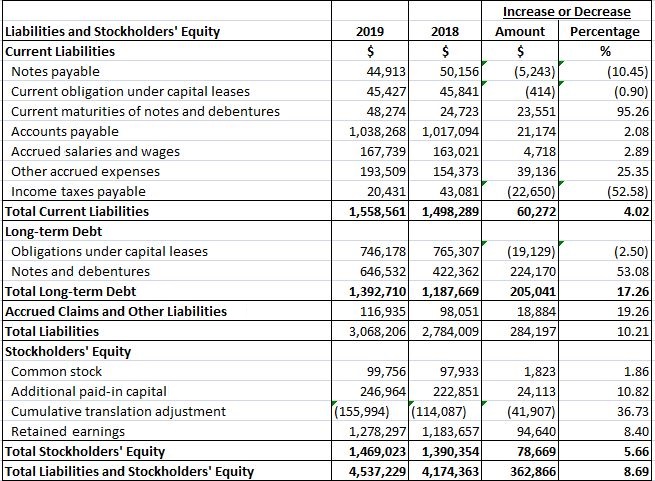

En el ejemplo que se muestra a continuación, se dan balances comparativos y estados de resultados para las Tiendas Safeway. Las tablas muestran el dólar y los cambios porcentuales.

En los cuadros que figuran a continuación se aprecian varios cambios interesantes en el balance. En 2019, Safeway Stores incrementó su operativa de activos fijos. Se produjeron subidas de más del 12% en todas las categorías de inmuebles que no sean de equipamiento de transporte.

Este aumento de los gastos de capital también se refleja en el lado del pasivo del balance. En particular, las notas y las obligaciones aumentaron en más del 53%.

En esta discusión y análisis de las operaciones, la dirección de Safeway señaló que el aumento se debió a una tendencia creciente hacia el financiamiento hipotecario.

Balance comparativo con análisis horizontal

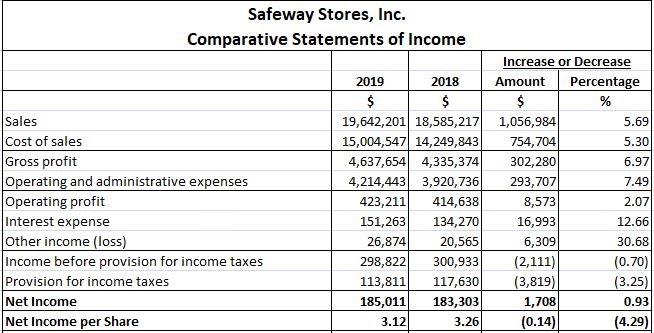

Cuentas de resultados comparativas con análisis horizontal

El análisis horizontal de las cuentas de resultados también produce información que vale la pena.

Por ejemplo, en los balances de Safeway Stores, tanto las ventas como el costo de las ventas aumentaron de 2018 a 2019.

Sin embargo, el aumento porcentual en las ventas fue mayor que el aumento porcentual en el costo de las ventas. Esto llevó a un aumento en el beneficio bruto de 2018 a 2019.

Los gastos operativos y administrativos también aumentaron ligeramente y los gastos por intereses aumentaron en más del 12%. Esto dio como resultado solo un ligero aumento en los ingresos netos para 2019 con respecto a 2018.

La utilidad del análisis horizontal

La consistencia y la comparabilidad son principios contables generalmente aceptados (GAAP).

La consistencia es importante a la hora de realizar un análisis horizontal de los estados financieros. Cuando se utilizan las mismas normas contables a lo largo de los años, los estados financieros de la empresa son más fáciles de comparar y las tendencias se analizan fácilmente.

La comparabilidad significa que los estados financieros de una empresa se pueden comparar con los de otra empresa de la misma industria.

El análisis horizontal permite a los inversores, analistas y otras partes interesadas de la empresa ver qué tan bien se está desempeñando financieramente la empresa.

Se evalúa el desempeño financiero de una empresa a lo largo de los años y se analizan los cambios en las diferentes partidas y ratios. Los cambios y tendencias negativos se investigan más a fondo.

El análisis horizontal también hace que sea más fácil detectar cuando un negocio está funcionando mal.

Por ejemplo, si una empresa empieza a generar beneficios bajos en un año determinado, se pueden analizar los gastos para ese año. Esto hace que sea más fácil detectar ineficiencias y áreas específicas de bajo rendimiento.

Las proporciones como la rotación de activos, la rotación de inventario y la rotación de cuentas por cobrar también son importantes porque ayudan a los analistas a medir completamente el rendimiento de un negocio.

Por ejemplo, una facturación de inventario baja implicaría que las ventas son bajas, la empresa no está vendiendo su inventario, y hay un excedente. Esto también podría deberse a un mal marketing o a un exceso de inventario debido a la demanda estacional.

Las proporciones como las ganancias por acción, la rentabilidad sobre los activos y la rentabilidad sobre el patrimonio son igualmente invaluables. Estos ratios hacen que los problemas relacionados con el crecimiento y la rentabilidad de una empresa sean evidentes y claros.

Los ratios de liquidez son necesarios para comprobar si la empresa es lo suficientemente líquida para saldar sus deudas y pagar cualquier responsabilidad. El análisis horizontal facilita la detección de estos cambios y la comparación de las tasas de crecimiento y la rentabilidad con otras empresas del sector.

Ejemplo

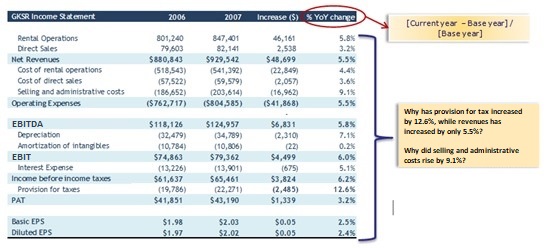

Echemos un vistazo a este sencillo ejemplo antes de seguir discutiendo.

Cada partida de un estado financiero se compara con el año base. En este caso, si la dirección compara las ventas directas entre 2007 y 2006 (el año base), está claro que hay un aumento del 3,2%.

Este resultado sería preocupante para la gestión de la empresa. Investigarían esto si esperaban al menos un aumento del 10%.

Para dar otro ejemplo, considera un inversor que está buscando invertir y encuentra las cifras de la empresa C. Las cifras de la compañía C para el año anterior son las siguientes: ingreso neto de 2 millones de dólares y ganancias retenidas de 10 millones de dólares.

Los detalles del año en curso son los siguientes: ingreso neto de 4 millones de dólares y ganancias retenidas de 12 millones de dólares. El ingreso neto ha crecido en un 100% y las ganancias retenidas han aumentado solo en un 20%.

Ahora el inversor necesita tomar una decisión en base a su análisis de las cifras, así como una comparación con otras cifras similares.

Críticas al análisis horizontal

Independientemente de lo útil que pueda ser el análisis de tendencias, se lo critica regularmente.

Una razón es que los analistas pueden elegir un año base en el que el desempeño de la empresa fue malo y basar su análisis en él. De esta forma, se puede hacer que el periodo contable actual (o cualquier otro periodo contable) parezca mejor.

Otro problema con el análisis horizontal es que algunas empresas cambian la forma en que presentan la información en sus estados financieros. Esto puede crear dificultades para detectar áreas problemáticas, lo que dificulta detectar cambios en las tendencias.

Análisis horizontal: discusión

Para concluir, siempre vale la pena realizar un análisis horizontal, pero nunca se debe confiar demasiado en él. También se deben tener en cuenta otros factores, y solo entonces se debe tomar una decisión.

Preguntas frecuentes

¿Qué es el análisis horizontal?

El análisis horizontal es el uso de la información financiera a lo largo del tiempo para comparar datos específicos entre períodos para detectar tendencias. Esto puede ser útil porque te permite hacer comparaciones entre diferentes conjuntos de números.

¿Cómo se realiza el análisis horizontal?

Al observar los números proporcionados por una empresa, debes ver si hay alguna diferencia grande entre un año y el siguiente. También es posible realizar este análisis con datos de series temporales para hacer comparaciones directas con otras empresas.

¿Cuándo se debe realizar el análisis horizontal?

Cuando se publican los Estados Financieros, es importante comparar los números de diferentes períodos para poder detectar las tendencias y los cambios a lo largo del tiempo. Esto puede ser útil para comprobar si una empresa está funcionando bien o mal, e identificar las áreas en las que puede mejorar.

¿En qué consiste el análisis horizontal?

El análisis horizontal implica observar los estados financieros a lo largo del tiempo para detectar tendencias y cambios. Esto puede ser útil para identificar áreas de preocupación para un negocio, así como para mejorar el rendimiento de las empresas que están luchando.

¿Por qué es importante el análisis horizontal?

El análisis horizontal es importante porque te permite comparar datos entre diferentes períodos y te facilita la identificación de los cambios en las tendencias. Esto puede ser útil para tomar decisiones sobre si invertir en una empresa o no.