Contenido

Introducción

Las cuentas de costos se mantienen independientemente de las cuentas financieras porque las dos cuentas tienen objetivos diferentes, a saber:

- Las cuentas financieras registran los gastos de forma subjetiva según su naturaleza

- Las cuentas de coste mantienen una forma objetiva según su finalidad

Los resultados de estas cuentas también difieren, lo que significa que pueden surgir ganancias y resultados contrastantes. Tales diferencias requieren la conciliación entre los resultados, lo que también ayuda a probar la fiabilidad de las cuentas.

Las empresas mantienen cuentas de costos y cuentas financieras basadas en un sistema no integral o sistema integral de contabilidad. El sistema no integral ve las cuentas de costos y las cuentas financieras que se mantienen por separado.

Un contador de costos mantiene cuentas de costos según los principios de la contabilidad de costos para determinar el costo total y por unidad de los productos y trabajos en diferentes etapas de producción o ejecución.

Mientras tanto, un contador financiero mantiene cuentas financieras según los principios de la contabilidad financiera para registrar las transacciones diarias y averiguar su efecto neto sobre la rentabilidad y la posición financiera del negocio.

Así, los objetivos, los objetos, los principios y los métodos de mantenimiento de las cuentas de costos y las cuentas financieras difieren, lo que significa que las ganancias mostradas por las cuentas pueden no alinearse.

Es posible que la información contradictoria que proporcionan estos dos conjuntos de cuentas no ayude a las organizaciones a tomar decisiones correctas sobre las políticas. Así, el sistema de cálculo de costos debe ser capaz de conciliarse con las cuentas financieras.

Las cuentas de costos dependen de las estimaciones y comprenden un análisis detallado del gasto financiero: la falta de conciliación de dicho análisis con las cuentas financieras hace que las cuentas de costos no sean confiables.

En este sentido, H.J. Wheldon postula que «ningún sistema está completo a menos que esté vinculado con las cuentas financieras para que los resultados que se muestran tanto en las cuentas de costos como en las financieras puedan conciliarse».

Reconciliación: Definición

La reconciliación representa el proceso de contar los resultados o beneficios de trabajo como se muestra en las cuentas de costos con los de las cuentas financieras.

Según Eric L. Kohler, «La reconciliación es la determinación de los elementos necesarios para llevar los saldos de dos o más cuentas o estados relacionados a un acuerdo. También se hacen esfuerzos para juzgar la precisión aritmética de los beneficios revelados por dos juegos de libros diferentes.

Así, la conciliación identifica y contabiliza las partidas que han dado lugar a la diferencia en los resultados de trabajo según lo muestran las cuentas de costes y las cuentas financieras. La conciliación se produce en forma analítica presentada en forma de una declaración (conocida como la declaración de reconciliación) o una cuenta de memorándum (conocida como la cuenta de reconciliación de memorándum).

¿Por qué conciliar las cuentas de costos y las cuentas financieras?

Dado que tanto las cuentas de costos como las financieras se mantienen de forma independiente y tienen diferentes propósitos y procedimientos contables, el resultado que se muestra también puede diferir.

Así, conciliar los dos conjuntos de cuentas ayudará a determinar los resultados correctos y, al mismo tiempo, a probar la fiabilidad de las cuentas de coste.

La conciliación de las cuentas de costos y las cuentas financieras puede ayudar al personal de gestión de una empresa de las siguientes maneras:

- Identificar las razones de las diferencias

- Asegurar que no queden ingresos ni partidas de gastos

- Asegurar que la recuperación de los gastos generales no esté ni bajo ni sobre

- Suponga que hay precisión en el análisis de costos, la distribución y la asignación

- Alinear las cifras de costos con los registros financieros

- Pon a prueba la fiabilidad de las cifras de costes

Causas del desacuerdo entre las cuentas de costos y las cuentas financieras

En el sistema de contabilidad no integral, que mantiene las cuentas de costos y las cuentas financieras por separado, los documentos utilizados para determinar el monto de los gastos cobrados son los mismos.

Por ejemplo, las solicitudes de materiales y las hojas de salarios ayudan a determinar el costo de los materiales utilizados y la mano de obra pagada.

No obstante, pueden surgir diferencias en los beneficios o pérdidas que muestran los dos conjuntos de cuentas. Estas diferencias suelen ser atribuibles a una o más de las siguientes razones:

1. Sub/sobreabsorción de gastos generales: Las cuentas financieras muestran el gasto real de una empresa (por ejemplo, gastos de fábrica u oficina), mientras que las cuentas de costos muestran un cargo aproximado con respecto a estas partidas basado en registros o la tasa de absorción predeterminada.

2. Elementos de los recibos/ingresos que se muestran solo en las cuentas financieras: Los siguientes elementos de los recibos y los ingresos se muestran o se incluyen en las cuentas financieras pero se excluyen de las cuentas de costos:

- Interés y descuento recibido

- Renta recibida

- Dividendos recibidos

- Comisión recibida

- Tarifas de transferencia recibidas

- Beneficio de la venta de activos fijos e inversiones

3. Partidas de los gastos/pérdidas que se muestran solo en las cuentas financieras: Las siguientes partidas de los gastos y las pérdidas se cargan en las cuentas financieras pero no se muestran en las cuentas de costos:

- Intereses permitidos en los préstamos

- Interés sobre el capital

- Descuento en efectivo permitido

- Intereses pagados por las obligaciones

- Gastos y pérdidas en la emisión de acciones y obligaciones

- Pérdida en venta de activos fijos e inversiones

- Elementos de la apropiación de beneficios, es decir, el impuesto sobre la renta pagado o la provisión para el impuesto sobre la renta, la transferencia a las reservas y los dividendos pagados sobre las acciones

- Gastos preliminares y amortizaciones de fondo de comercio

- Donaciones y caridad pagada

4. Partidas de utilidad/pérdida anormal incluidas solo en las cuentas financieras: Estas varias partidas de utilidad/pérdida anormal están incluidas en las cuentas financieras pero excluidas de las cuentas de costos:

- Costo de la pérdida anormal de materiales

- Costo del tiempo de inactividad anormal de los trabajadores

- Costo del ahorro anormal de materiales

- Deudas malas excepcionales

- Sanciones y multas pagadas por la violación de las normas y reglamentos del Gobierno

5. Elementos de los gastos incluidos solo en las cuentas de costos: estos elementos de los gastos se registran solo en las cuentas de costos:

- Alquiler nocional de locales propios

- Depreciación sobre los activos que no llevan ningún valor contable en las cuentas financieras

6. Diferencia en la base de tarificación de la depreciación de los activos: Los métodos para calcular la depreciación de los activos fijos en las cuentas de coste y en las cuentas financieras pueden ser diferentes, lo que puede dar lugar a una diferencia en los resultados de trabajo.

Las cuentas financieras ofrecen una depreciación basada en el método del saldo decreciente (valor de amortización) o el método del costo original. No obstante, las cuentas de costos pueden seguir la tasa horaria de la máquina o el método de depreciación de la unidad de producción.

7. Diferencia en las bases para la valoración de acciones: Las cuentas financieras valoran la acción de la materia prima al precio de costo o al precio de mercado, lo que sea menor, mientras que las cuentas de costo valoran la acción al adoptar métodos como FIFO, LIFO y métodos de precio promedio.

La acción de trabajo en curso para las cuentas de costos puede valorarse en función del costo primo o el costo de fábrica. Las cuentas financieras hacen valoraciones teniendo en cuenta los gastos de oficina y administración.

- El stock de bienes terminados en las cuentas financieras se valora en función del precio de coste o del precio de mercado, lo que sea menor, mientras que las cuentas de coste realizan valoraciones en función del coste real

Conciliación de Costos y Resultados Financieros

Cuando se identifican diferencias entre los resultados en las cuentas de costos y las cuentas financieras, se deben llevar a cabo los siguientes pasos para identificar la causa:

1. Determinar el alcance de la diferencia entre los gastos indirectos registrados en las cuentas financieras y los cargos realizados en las cuentas de costos.

2.- Preparar un cronograma de todos los gastos y pérdidas incluidos en la cuenta de trading y de resultados pero no en las cuentas de costes.

3. Preparar un cronograma de todos los ingresos y beneficios acreditados a la cuenta de resultados pero excluidos de las cuentas de costos.

4. Prepara un cronograma de todos los artículos incluidos en las cuentas de costos pero excluidos de las cuentas financieras.

5. Determinar la base sobre la que se han valorado las existencias de materias primas, los trabajos en curso y los bienes terminados a efectos del balance, y luego compararla con las valoraciones en las cuentas de costes. A su vez, determina la diferencia.

6. Determinar todos los elementos incluidos en las cuentas de costos y las cuentas financieras, incluso si difieren en valor

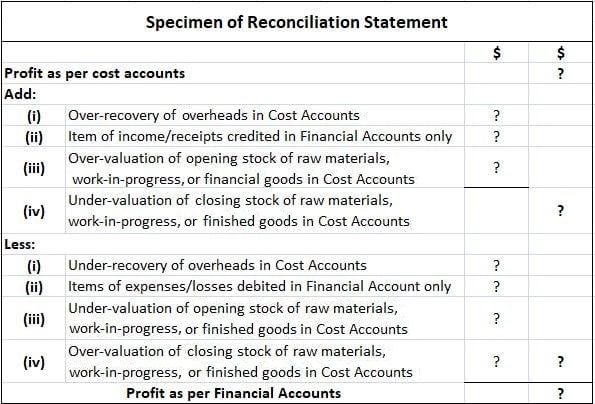

7. Después de localizar las discrepancias, prepara una declaración de reconciliación comenzando con el beneficio según lo revelado por las cuentas de costos. A continuación, añade los siguientes elementos a las cuentas de beneficios según el coste:

- Gastos indirectos (fábrica, oficina y administración, y venta y distribución) sobreabsorbidos o sobrerecuperados en cuentas de costos o infraabsorbidos en cuentas financieras

- Elementos de los recibos que se muestran en los libros financieros pero no en las cuentas de costos

- Sobrevaloración de stock de apertura en cuentas de costos (materias primas, trabajos en curso o bienes terminados)

- Subvaloración de stock de cierre en cuentas de costos (materias primas, trabajos en curso o bienes terminados)

- Elementos de eficiencia anormal (ahorros anormales) se muestran en los libros de finanzas pero no en las cuentas de costos

8. Deducir los siguientes elementos de las ganancias según las cuentas de costo:

- Subabsorción de los gastos indirectos en las cuentas de costes o sobreabsorción en las cuentas financieras

- Elementos de los gastos que figuran en las cuentas financieras pero no en las cuentas de gastos

- Subvaloración del stock de apertura (de materia prima, de trabajo en curso o de bienes terminados) en las cuentas de costos

- Sobrevaloración de stock de cierre en cuentas de coste

Después de hacer los ajustes anteriores, las cuentas de beneficios según el costo estarán de acuerdo con el beneficio según las cuentas financieras.

Muestra de Reconciliación Estado de Cuentas de Costo y Cuentas Financieras

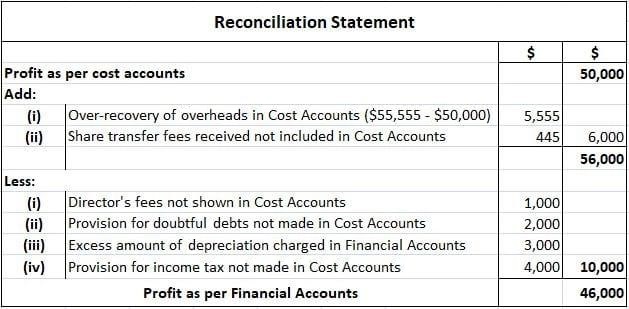

Ejemplo

El beneficio revelado por las cuentas de costos de una empresa para el año fue de 50.000 dólares, mientras que el beneficio neto revelado por las cuentas financieras ascendía a 46.000 dólares. Según la siguiente información:

- Las estimaciones colocan los gastos generales según las cuentas de costo en 55.555 dólares, y el cargo para el año que muestran las cuentas financieras fue de 50.000 dólares

- Los honorarios del director que se muestran en las cuentas financieras ascendieron a solo $ 1,000

- La empresa asignó $2.000 como provisión para deudas dudosas

- En las cuentas financieras, la depreciación se cobraba más en comparación con las cuentas de costos en $3,000

- Las comisiones de transferencia de acciones recibidas durante el año ascendieron a 445 dólares

- La provisión para el impuesto sobre la renta fue de $4,000

A partir de lo anterior, prepara una declaración conciliando las cifras que muestran las cuentas de coste y las cuentas financieras.

Solución

Preguntas frecuentes

¿Es necesario conciliar coste y cuentas financieras?

Sí, la conciliación de los dos conjuntos de cuentas es importante ya que permite una comprensión precisa del rendimiento financiero de una empresa. Las diferencias entre los resultados en las cuentas de coste y las cuentas financieras pueden deberse a una serie de factores como la sobreabsorción o la infraabsorción de los gastos indirectos, las valoraciones incorrectas de las acciones o la asignación incorrecta de los costes.

¿Cuál es el propósito de conciliar las cuentas de costos y las cuentas financieras?

El propósito principal de la conciliación de las cuentas de costos y las cuentas financieras es identificar y corregir cualquier discrepancia entre los dos conjuntos de cuentas. Esto ayuda a asegurar que la cifra de beneficios que se muestra en las cuentas financieras sea precisa y coherente con el rendimiento real de la empresa, y que cualquier partida no recurrente o inusual quede excluida de la cifra de beneficios.

¿Qué es la sobreabsorción de los gastos indirectos?

Cuando los gastos indirectos, como el alquiler de una fábrica y los cargos por electricidad, están infraabsorbidos en las cuentas de costos, se traducen en una sobreestimación de los beneficios según las cuentas financieras. Por el contrario, cuando estos gastos se absorben en exceso en las cuentas de costos, se produce una subestimación de los beneficios según las cuentas financieras.

¿Qué es la infraabsorción de los gastos indirectos?

La absorción insuficiente de los gastos indirectos se produce cuando el importe cobrado por los gastos indirectos en las cuentas financieras es inferior al importe realmente incurrido. Esto se traduce en un beneficio más alto según las cuentas de costos.

¿Qué es una provisión para deudas dudosas?

Una provisión para deudas dudosas se refiere a un gasto realizado por una empresa en previsión de que un cliente no pueda pagar sus cuotas pendientes. Si tal provisión se registra en la cuenta de costos, no aparece como un gasto en las cuentas financieras, lo que resulta en una subestimación de los gastos de la empresa.