Contenido

Definición y explicación

Dado que los pasivos involucran flujos de efectivo futuros, están sujetos a incertidumbres sobre si se pagarán y la cantidad que se pagará.

En la Norma, una contingencia se define como «una condición existente que implica incertidumbre en cuanto a una posible ganancia o pérdida para una empresa que en última instancia se resolverá cuando uno o más eventos futuros ocurran o no ocurran».

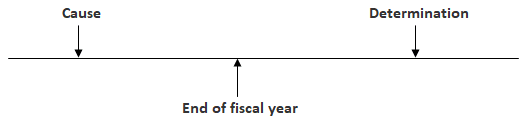

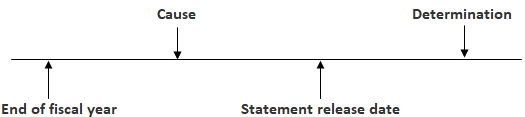

Es decir, hay dos fechas involucradas en una contingencia:

- La primera es la fecha en la que sucedió algo (la causa), pero el efecto de ese evento es desconocido

- La segunda es la fecha en la que se identificará el efecto (la determinación)

En una línea de tiempo, la secuencia de estas fechas es la siguiente:

Si ambas fechas caen dentro de un año fiscal, el contador no se enfrenta a ningún problema grave en la incorporación del evento y sus efectos en los estados.

Sin embargo, cuando el final del ejercicio cae entre las dos fechas (como se ve a continuación), la práctica contable se vuelve más difícil.

El contador se enfrenta a proyectar lo que se sabrá en la fecha de determinación y permitírselo en las declaraciones.

Primero, debe haber una evaluación de la probabilidad de que la fecha de determinación revele que hubo un efecto material. En segundo lugar, la cantidad de ese efecto debe ser estimada.

Incertidumbre sobre el efecto

Debe observarse que la incertidumbre sobre el efecto no se relaciona con la causa sino con los resultados de ese evento.

Así, por ejemplo, podría saberse que un empleado se lesionó en un accidente industrial, pero no sería seguro si el empleador se consideraría responsable de los pagos al empleado.

Alternativamente, una empresa podría haber garantizado las deudas de una empresa filial. El acuerdo fue la causa, pero aún se desconoce su efecto.

Si se prevé que el efecto es una ganancia para la empresa, la única divulgación permitida bajo GAAP es una nota a las declaraciones. Este tipo de divulgación sería proporcionada, por ejemplo, por una empresa que había resuelto tentativamente un litigio.

Suponga que una empresa anticipa resolver la demanda que había presentado contra la Corporación XYZ por infracción de patente. Se espera que el acuerdo final resulte en pagos en efectivo de $5.000.000 en 201 y $2.500.000 en 202 y 203.

Si se prevé que el efecto final de una contingencia será una pérdida, la forma de la divulgación depende de la probabilidad percibida de confirmación.

La pérdida puede resultar en el deterioro de un activo (como las pérdidas por deuda incobrable sobre cuentas por cobrar) o la creación de un pasivo (como garantizar los préstamos de una empresa filial).

GAAP establece tres grados de probabilidad de que se confirme la pérdida:

- Una pérdida se considera probable si es «probable» que se confirme

- Se clasifica como razonablemente posible si la probabilidad de su confirmación es «más que remota pero menos que probable»

- Una pérdida se llama remota si la probabilidad de una confirmación futura es «ligera»

Estas definiciones, aunque sujetas a un alto grado de subjetividad y de juicio personal, existen en esta forma porque la naturaleza de las contingencias hace inviable desarrollar unas normas más precisas.

Incertidumbre sobre la cantidad

GAAP también distingue aquellas contingencias que tienen montos razonablemente estimables y aquellas que no lo tienen.

Por ejemplo, las responsabilidades de garantía relacionadas con productos establecidos generalmente involucran cantidades razonablemente estimables, pero las relacionadas con productos de nueva creación pueden no ser estimables.

Reglas de divulgación

Hay seis categorías de contingencias de acuerdo con las incertidumbres sobre la confirmación y la cantidad. Los PCGA establecieron requisitos para el tipo de divulgación que se iba a utilizar para cada una.

Hay dos tipos generales de divulgaciones para contingencias de pérdida:

- La firma puede reportar la pérdida en la cuenta de resultados y revelar un pasivo en el balance general (o un deterioro de activos)

- La firma puede revelar la contingencia en una nota al pie

Ejemplo

Este ejemplo presenta las categorías en una matriz que también muestra la forma de la divulgación. Los siguientes párrafos tratan con más detalle las categorías generales.

Certidumbre de la cantidad

| Estimación razonable | No es razonablemente estimable | ||

| Probable | Responsabilidad | Nota obligatoria | |

| Probabilidad de confirmación | Razonablemente posible | Nota obligatoria | Nota obligatoria |

| Remote | Nota opcional | Nota opcional |

Tipos de Contingencias

Contingencias probables y estimables

Cuando hay una alta probabilidad de que se confirme una pérdida y se pueda estimar el tamaño de la pérdida, el cumplimiento de los PCGA requiere que la pérdida se acumule por esa cantidad.

El objetivo del requisito es evitar la exclusión de pérdidas y pasivos simplemente porque los detalles aún no se conocen con certeza.

Un ejemplo común de una contingencia de pérdida surge de un acuerdo de garantía del fabricante para reparar o reemplazar los bienes vendidos a los consumidores. El gasto de mantenimiento de los bienes se incurre con el fin de fomentar su compra.

En consecuencia, el cumplimiento de la medición de ingresos sólida debería dar como resultado que el gasto se asigne al período de la venta, a pesar de que el vendedor no sepa con certeza ni cuánto se pagará (si corresponde) ni a quién se pagará.

Esta práctica debe seguirse si se espera que se devuelvan algunos bienes y se puede estimar el costo de su servicio.

A menos que los artículos sean de bajo costo o no sean propensos a un mal funcionamiento, es probable que al menos algunos sean devueltos. Excepto cuando un producto es de nueva creación, los costos de servicio generalmente se pueden estimar en función de la experiencia previa.

Para los nuevos productos, los costos pueden tener que ser estimados a partir de estudios de ingeniería. Hay pocos casos en los que no habría justificación para reconocer una responsabilidad de garantía sobre la base de que la cantidad no puede ser estimada.

Debe tenerse en cuenta que la responsabilidad se reconoce a pesar de que no hay ningún reclamo legal real hasta que los consumidores devuelven los bienes. La lógica del enfoque radica en la necesidad de reconocer el fondo de la situación sobre su forma.

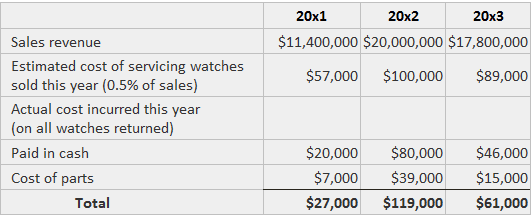

Los procedimientos básicos para establecer y eliminar las responsabilidades de garantía se muestran a continuación para un fabricante de relojes electrónicos. Estos hechos básicos son conocidos:

Las ventas se registrarían de la manera normal:

Si bien algunos contadores han sugerido que la cifra de ventas debe dividirse como si el producto y el acuerdo de garantía se vendieran por separado, ese tratamiento no parece justificado a menos que las condiciones permitan que se vendan por separado.

La entrada para registrar el gasto de garantía y la suma a la responsabilidad de la garantía se basaría en los montos estimados como se muestra a continuación:

Luego, a medida que los productos son devueltos y reparados, no se registra ningún gasto adicional. Los gastos de repuestos y servicio se ven como pagos sobre la responsabilidad. Para este ejemplo, se realizarían las siguientes entradas de resumen:

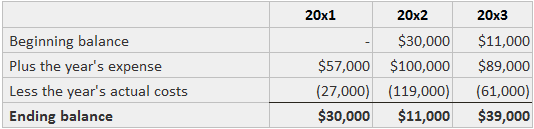

La cuenta de resultados de cada año revelaría el gasto mientras que el balance mostraría el balance de pasivo. Los importes para esta última se calcularían de la siguiente manera:

El balance de responsabilidad debe ser monitoreado cuidadosamente para determinar si es razonable a la luz de las expectativas y experiencias presentes. Si se ajusta, la cantidad debe ser tratada como una reducción o aumento del gasto del año en curso.

Por ejemplo, si se estima que el saldo al final de 203 debe ser de 46.000 dólares, se debe registrar el siguiente ajuste:

Otras situaciones en las que se producen responsabilidades probables y estimables son las ofertas de primas, los cupones de reducción de precios, los contratos de garantía suplementarios, los certificados de regalos y los reembolsos de los concesionarios dependiendo del cumplimiento de los niveles de venta especificados.

Aunque cada una implica sus propios problemas peculiares, las prácticas contables básicas son coherentes con las que se muestran anteriormente.

Rango de cantidades estimadas

En respuesta a una solicitud de aclaración, el GAAP consideró el tratamiento de contingencias de pérdida probable cuando la cantidad se puede estimar solo dentro de un rango en lugar de un número específico.

Esta situación constituye una contingencia de pérdida razonablemente estimable y exige que se reconozca la pérdida.

Cuando no se cree que ninguna cantidad particular dentro del rango sea más probable que cualquier otra, la firma debe registrar la pérdida como la cifra mínima en el rango.

La firma también debe revelarusando una notala posible pérdida adicional que puede tener que ser reconocida cuando se alcance la fecha de determinación.

Contingencias probables pero no estimables

Cuando exista una alta probabilidad de que se confirme una pérdida pero no se pueda estimar razonablemente su importe, la contingencia deberá revelarse en una nota suficientemente descriptiva.

Esta posición se adoptó con el fin de evitar el devengo en los estados financieros de importes tan inciertos como para perjudicar la integridad de los estados.

A continuación se presenta un ejemplo de una nota al pie que describe este tipo de contingencia:

De vez en cuando, los bosques de Maine han sido infestados por una plaga conocida como el gusano de los brotes de abeto. La larva del gusano del brote se alimenta de las agujas de los abetos y abetos, retardando su crecimiento y, en muchos casos, matando a los árboles si la infestación continúa durante varios años. En los últimos años, el estado de Maine ha llevado a cabo programas de fumigación aérea con el propósito de controlar el gusano del brote… La tasa de mortalidad en las áreas fumigadas fue de un promedio de aproximadamente el 90%, y se previno la mortalidad de los árboles en la mayoría de las áreas fumigadas. La compañía no puede predecir qué daño puede infligir el gusano del brote en los años futuros, ya sea que se realice o no la fumigación. Con el fin de reducir el efecto de tal daño, la empresa podría cambiar sus patrones de corte de árboles cortando ciertas áreas antes de lo previsto; tales cambios en el programa de gestión forestal de la empresa podrían aumentar los costos futuros de la madera.

Contingencias razonablemente posibles

En el caso de que la probabilidad de confirmación de una pérdida sea inferior a la probable pero aún así sea razonablemente posible, la firma está obligada a proporcionar una nota que describa la situación.

No hay diferencia en este requisito si la cantidad es o no es razonablemente estimable. A continuación, se muestra un ejemplo de una nota que revela este tipo de contingencia:

Al igual que con cualquier fabricante involucrado en operaciones similares a las de la compañía, de vez en cuando se pueden hacer valer reclamaciones que aleguen responsabilidad por parte de la empresa relacionada con asuntos de control ambiental, responsabilidad por productos y responsabilidad general, incluidas las reclamaciones relacionadas con las emisiones de … la planta de cemento de la compañía y las reclamaciones que surjan de sus antiguas operaciones de fabricación de aeronaves. En opinión de la dirección de la empresa, es improbable que el resultado de dicho litigio sea materialmente adverso para la empresa.

Contingencias remotas

Aparte de las garantías financieras, GAAP no exige la divulgación de contingencias cuando solo existe una probabilidad remota de que se confirme una pérdida en una fecha futura.

Sin embargo, se puede proporcionar una divulgación si la dirección desea informar a los lectores de la declaración de los hechos particulares que rodean la situación.

Garantías financieras

Como excepción a su esquema de clasificación, los PCGA exigen que las empresas revelen todas las contingencias importantes relacionadas con su actuación como garante de obligaciones financieras u otros acuerdos.

Los ejemplos específicos citados son «garantías de endeudamiento de los demás» y «garantías para recomprar los créditos por cobrar que se han vendido o asignado de otra manera».

Un ejemplo de este tipo de divulgación fue proporcionado en el informe anual de Caterpillar Tractor Company:

El pasado 31 de diciembre, los 9,8 millones de dólares de los préstamos bancarios y los billetes emitidos por Caterpillar Mitsubishi Ltd. estaban garantizados por la compañía.

Chessie System, Inc., informó esta contingencia de garantía:

[La empresa] es responsable contingentemente como garante de los préstamos bancarios a siete ejecutivos por un monto total de $0.6 millones… Los ingresos de los préstamos se utilizaron para compras a mercado abierto de acciones ordinarias de la empresa.

Contingencias de Litigios

Si bien los requisitos de los PCGA son bastante claros con respecto a las características de las contingencias que deben ser reveladas, se pueden encontrar problemas prácticos cuando la pérdida está asociada con un litigio.

Por ejemplo, si la confirmación de una pérdida se considera probable y la empresa puede estimar su monto, entonces se debe devengar un pasivo.

Sin embargo, la dirección de la empresa puede sentir que proporcionar este tipo de tratamiento avisará efectivamente al demandante de la voluntad del demandado de llegar a un acuerdo.

La divulgación de una «reclamación no afirmada» cuando parezca «probable que se haga valer una reclamación y exista una posibilidad razonable de que el resultado sea desfavorable».

El estricto cumplimiento de este requisito daría lugar a la declaración de la empresa de que había hecho algo malo pero que ninguna parte perjudicada había tomado todavía medidas para buscar la recuperación.

Por ejemplo, una firma podría tener que revelar la posibilidad de que vaya a estar sujeta a acciones legales después de que un conjunto de regulaciones gubernamentales complejas sean finalmente interpretadas por los tribunales.

Las empresas son reacias a proporcionar estas revelaciones porque simplemente pueden invitar a una investigación o un litigio.

Acontecimientos posteriores

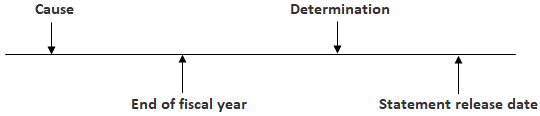

Al establecer su marco para la notificación de contingencias, GAAP reconoce dos tipos de eventos posteriores que pueden afectar el tipo de divulgación que se proporciona.

El primer tipo abarca la situación en la que se produce la causa de una contingencia antes del final del ejercicio y el efecto se determina entre el final del ejercicio y la fecha de publicación de los estados financieros.

En esta línea de tiempo se muestra la secuencia de las cuatro fechas:

El problema surge por el hecho de que existe una contingencia a la fecha de la declaración y se resuelve antes de la publicación de las declaraciones.

GAAP adopta la posición de que el efecto (pérdida) y el monto deben ser reportados como si fueran conocidos en la fecha del estado de cuenta.

Así, por ejemplo, si existe una contingencia de litigio a 31 de diciembre de tal manera que una empresa no sabe si ganará o perderá, pero la corte dictamina a principios de enero que perdió, debería informar la pérdida como un hecho.

Esencialmente, el fallo sirve como evidencia confiable de que la pérdida fue probable y estimable.

El segundo tipo de evento posterior considerado está representado en esta línea de tiempo:

Es decir, una contingencia entra en existencia después de la fecha del estado financiero pero antes de la publicación.

La cuestión a resolver es qué tipo de tratamiento se debe proporcionar si la confirmación de la pérdida es probable y la cantidad se puede estimar razonablemente.

A pesar de que la contingencia cumple ambos requisitos para el reconocimiento de una pérdida, ni la pérdida ni una responsabilidad deben ser reconocidas porque no existían a la fecha de los estados.

Sin embargo, GAAP afirma que las revelaciones se realizan mejor complementando los estados financieros históricos con datos financieros pro forma, dando efecto a la pérdida como si hubiera ocurrido en la fecha de los estados financieros.

Esta divulgación más extensa es deseable porque muchos usuarios de estados financieros los utilizan para la previsión. Negarles información válida sobre un evento que afecte el futuro de la empresa sería contrario a los objetivos de la contabilidad financiera.

Preguntas frecuentes

¿Qué son las contingencias?

Las contingencias son condiciones, situaciones o eventos que pueden ocurrir en el futuro y pueden requerir un ajuste de los activos registrados (pasivos), los ingresos (gastos).

¿Cuándo debo revelar las contingencias en mis estados financieros?

Los usuarios de estados financieros necesitan saber si hay alguna posibilidad de que algo suceda que podría afectar su decisión de invertir.

¿Cómo afectan las contingencias a los estados financieros?

Las contingencias pueden tener una variedad de efectos en los estados financieros, dependiendo del tipo de contingencia y su probabilidad de ocurrencia. El efecto más común es un aumento de los pasivos, que puede resultar en una disminución de los ingresos netos. En algunos casos, como la responsabilidad ambiental, el efecto puede ser un cargo a los ingresos en el período en que se incurre en la contingencia.

¿Cómo se contabilizan las contingencias?

La contabilización de las contingencias depende de la probabilidad de que se produzca el evento y de su potencial impacto financiero. Por ejemplo, si una disputa legal se considera probable y el monto en disputa se puede estimar razonablemente, entonces una responsabilidad se registraría en el balance. Si la contingencia tiene menos probabilidades de ocurrir o la cantidad en disputa no puede ser estimada razonablemente, entonces no se registraría ninguna responsabilidad.

¿Puede una empresa eliminar alguna vez una contingencia?

Si, una empresa puede eliminar una contingencia resolviendo el evento o suceso que creó la contingencia. Por ejemplo, una disputa legal puede resolverse a través de un acuerdo o un juicio. Una responsabilidad ambiental puede eliminarse limpiando la contaminación.