Contenido

¿Qué es la conversión?

En algunas situaciones, la acción de una clase puede cambiarse por la acción de otra clase. Los eventos primarios que producen este resultado son las conversiones y las recapitalizaciones.

Las acciones preferentes convertibles se pueden cambiar por acciones de acciones ordinarias a petición del titular. La conversión puede ser forzada, sin embargo, si la acción también es llamable.

Acciones Preferidas Convertibles: Definición

Como ejemplo, si la acción preferida es convertible a cuatro acciones de acciones ordinarias, anunciar una intención de llamarla por $108 por acción debería resultar en una conversión si la acción ordinaria vale más de $27 por acción.

El proceso contable para las conversiones se ocupa de si el acto de conversión es una transacción o una reclasificación. La elección afecta a la entrada realizada para registrarla y a los importes en las cuentas de patrimonio.

A pesar de que ninguna normativa o autoridad requiere un tratamiento específico, el enfoque de la reclasificación parece ser dominante en la práctica contable.

Vista de transacción

Si la conversión se ve como una transacción, el evento se trata como la adquisición y retiro de la acción preferente a cambio de la acción ordinaria.

De forma similar a otras adquisiciones que utilizan acciones ordinarias, las cuentas de renta variable deben ser acreditadas por el valor de mercado recibido o cedido, el que sea más fiable.

Si el valor de mercado supera la cantidad original pagada en la acción preferente, se hace un débito a las ganancias retenidas. Si el valor de mercado es menor que el monto original pagado, se hace un crédito a capital adicional pagado.

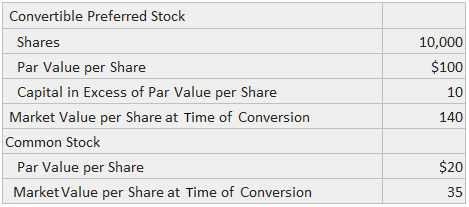

Para poner un ejemplo, considera esta información:

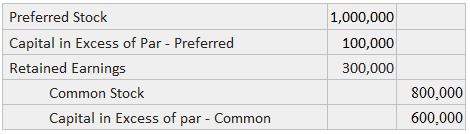

En este caso, si el evento se ve como una transacción, la entrada del diario que se utiliza para registrar la conversión es:

El débito a las ganancias retenidas surge porque la corporación renunció a acciones ordinarias por valor de 1.400.000 dólares para adquirir acciones de acciones preferentes, lo que representa reclamos de solo 1.100.000 dólares en las cuentas del emisor.

Reclasificación View

Por otro lado, si la conversión no se considera como una transacción de cambio, debe verse como una reclasificación del patrimonio de los accionistas preferentes como patrimonio de los accionistas comunes.

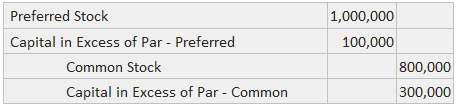

El valor contable de la acción preferente se utiliza como base para registrar la emisión de la acción ordinaria. Para los mismos datos de ejemplo, esta entrada se realizaría en la vista de reclasificación:

Si el valor nominal de las acciones de acciones ordinarias es mayor que el total original pagado en las acciones de acciones preferentes, las ganancias retenidas deben debitarse para llevar a cabo la reclasificación.

Si es necesario que el efectivo lo pague el titular de la acción preferente en el momento de la conversión, el monto adicional de patrimonio que se crea por el pago se registra en el capital en exceso de la cuenta par para la acción común.

Recapitalización: Definición

Una recapitalización se lleva a cabo cuando una clase completa de acciones se cambia a otra clase por acuerdo de accionistas (por ejemplo, a través de la votación). Una recapitalización también puede implicar el cambio de los reclamos de deuda a los reclamos de capital.

La entrada que se utiliza para registrar una recapitalización se realiza bajo la vista de no transacción. Esto significa que las ganancias y las pérdidas no se registran ni se informan en la cuenta de resultados.

Cuando se produce una recapitalización, se debe proporcionar la divulgación completa de las razones de la misma, así como su impacto en la organización.

Preguntas frecuentes

¿Qué es la acción preferente convertible?

La acción preferente convertible es un tipo de título que otorga al titular el derecho a cambiar las acciones por una cantidad predeterminada de acciones ordinarias durante un periodo de tiempo determinado. El precio de conversión suele fijarse en una prima al valor de mercado actual de la acción común.

¿Por qué alguien invertiría en acciones preferentes convertibles?

Hay varias razones por las que un inversor podría optar por invertir en acciones preferentes convertibles. Una razón podría ser porque creen que las acciones ordinarias de la compañía se apreciarán significativamente en el futuro, y quieren beneficiarse de ese potencial alza. Otra razón podría ser porque quieren la estabilidad y el potencial de ingresos de un valor de renta fija, pero también quieren el potencial de ganancias de capital si la acción común se desempeña bien.

¿Cuáles son los riesgos asociados con las acciones preferentes convertibles?

Hay algunos riesgos que los inversores deben tener en cuenta al considerar la acción preferente convertible. Un riesgo es que la empresa puede no tener un buen desempeño y la acción común puede no apreciarse como se esperaba. Esto podría llevar a una pérdida en la inversión si las acciones se convierten a un precio más bajo que el precio de conversión establecido cuando se emitió el título. Otro riesgo es que el valor de mercado de la acción común pueda disminuir, lo que también podría dar lugar a una pérdida si las acciones se convierten.

¿Cuáles son algunos de los beneficios de las acciones preferentes convertibles?

Hay varios beneficios que los inversores pueden recibir de acciones preferentes convertibles. Un beneficio es que puede aportar estabilidad y potencial de ingresos, similar a un título de renta fija. Otro beneficio es que puede ofrecer potencial de ganancias de capital si la acción común se desempeña bien. Además, las acciones preferentes convertibles suelen tener un riesgo menor que invertir directamente en la acción común de la empresa.

¿En qué se diferencian las acciones preferentes convertibles de otros tipos de acciones preferentes?

Las acciones preferentes convertibles son diferentes de otros tipos de acciones preferentes porque les da a los inversores la opción de convertir sus acciones en acciones ordinarias durante un período de tiempo específico. Otros tipos de acciones preferentes no ofrecen esta opción, y por lo tanto pueden ser menos deseables para algunos inversores.