Contenido

Costeo basado en actividades (ABC) – Definición

Un sistema de cálculo de costos basado en la actividad (también conocido como Sistema ABC) es un procedimiento de dos etapas para asignar costos generales a los productos, que se centra en las principales actividades realizadas en el proceso de producción.

El cálculo de costos basado en actividades es un método de cálculo de costos que identifica las actividades en una organización y asigna el costo de cada actividad a todos los productos y servicios según el consumo real de cada uno. Además, el cálculo de costos basado en la actividad (ABC) se ha desarrollado como un método de cálculo de costos de absorción más moderno para superar los problemas del bajo costo y el exceso de costo y para producir costos de productos más precisos.

Explicación del cálculo de costos basado en actividades:

El cálculo de costos basado en actividades (ABC) es un método sistemático, de causa y efecto, para asignar el costo de las actividades a productos, servicios, clientes o cualquier objeto de costo. El ABC se basa en el principio de que «los productos consumen actividades». Los sistemas de costos tradicionales asignan los costos en función de la mano de obra directa, el costo de los materiales, los ingresos u otros métodos simplistas. Como resultado, los sistemas tradicionales tienden a sobrecostar productos, servicios y clientes de alto volumen y bajo costo de bajo volumen.

El cálculo de costos basado en la actividad no debe ser tratado como una alternativa al cálculo de costos de trabajo o al cálculo de costos de procesos, sino como una de las mejores herramientas para refinar un sistema de cálculo de costos que proporciona una mejor medición de la no uniformidad en el uso de los recursos generales de una organización para el trabajo, los productos y los servicios. El cálculo de costos basado en actividades incorpora en su sistema de cálculo de costos el papel básico y vital de las diferentes actividades. El sistema ABC refinó el sistema de cálculo de costos al centrarse en las actividades individuales como los objetos de costo fundamentales. Una actividad es un evento, una tarea o una unidad de trabajo con un propósito específico, por ejemplo, diseñar productos, configurar máquinas, operar máquinas y distribuir productos.

En el cálculo de costos de absorción tradicional, los gastos generales primero se asignan o se relacionan con los centros de costos, (centros de producción y servicio) y luego con los objetos de costos, es decir, productos o servicios. Pero en el sistema de cálculo de costos basado en actividades, los gastos generales están relacionados o asignados a actividades o agrupados en grupos de costos antes de que estén relacionados con objetos de costos, es decir, productos o servicios.

Así, el sistema de sistema basado en la actividad utiliza actividades en lugar de departamentos funcionales (Centros de Costos) para absorber los gastos generales. La característica básica de los departamentos funcionales es que tienden a incluir una serie de actividades diferentes que causan diferentes costos que se comportan de diferentes maneras. Además, las actividades también tienden a correr a través de funciones. Por ejemplo, la adquisición o compra de materiales se realiza sobre la base de una nota de requerimiento enviada por un departamento o tiendas de fabricación.

La nota de solicitud de compra no se plantea en el departamento de compras donde se incurre la mayor parte de los costes relativos a la contratación o compra. Los costos de la actividad tienden a comportarse de manera similar entre sí, es decir, tienen el mismo factor de costo o el factor que causa un cambio en el costo de una actividad. Así, se cree que el cálculo de costos basado en la actividad ayuda a presentar una imagen más realista del comportamiento de los costos.

Diferencia entre el cálculo de costos tradicional y el cálculo de costos basado en actividades

La distinción básica entre la contabilidad de costos tradicional y el ABC es la siguiente:

Las técnicas tradicionales de contabilidad de costos asignan los costos a los productos en función de los atributos de una sola unidad. Los atributos típicos incluyen el número de horas de trabajo directo requerido para fabricar una unidad, el costo de compra de la mercancía revendida o el número de días ocupados. Las asignaciones, por lo tanto, varían directamente con el ‘volumen de unidades producidas, el costo de la mercancía vendida o los días ocupados por el cliente.

En contraste, los sistemas de cálculo de costos basado en la actividad (ABC) se centran en las actividades requeridas para producir cada producto o proporcionar cada servicio en función del consumo de las actividades de cada producto o servicio. Al usar ABC, los costos generales se remontan a los productos y servicios al identificar los recursos, actividades y sus costos y cantidades para producir la producción. Una unidad o salida (un driver) se utiliza para calcular el coste de cada actividad consumida durante un periodo de tiempo determinado.

Un sistema de cálculo de costos basado en actividades se puede ver de dos maneras diferentes. La vista de asignación de costos proporciona información sobre recursos, actividades y objetos de costos. La vista de proceso proporciona información operativa (a menudo no financiera) sobre los factores de coste, las actividades y el rendimiento.

Factores que impulsan el desarrollo del sistema de cálculo de costos basado en actividades:

El sistema de cálculo de costos basado en la actividad se ha desarrollado básicamente debido a las limitaciones del sistema de cálculo de costos de absorción tradicional. Los factores básicos que han llevado al desarrollo del Costeo Basado en la Actividad (Sistema ABC) pueden resumirse de la siguiente manera:

- Los métodos tradicionales aplicados para absorber los gastos generales ponen el énfasis en el cálculo y la aplicación de las tasas de recuperación de los gastos generales que son aceptables para la valoración de las acciones a los efectos de la información financiera de rutina. La dirección no es capaz de encontrar estos diferentes métodos tradicionales de cálculo de costos que pueden ser útiles para tomar algunas decisiones difíciles que pueden afectar a las estrategias del producto.

- El rápido desarrollo de la producción automatizada ha llevado a un aumento de los costos generales. Según una estimación, la tasa de sobrecarga normal que fue del 200% al 300% de los costos directos hace unos 15 años, ha subido hasta el 500% al 800%.

- La siempre creciente y severa competencia del mercado debido a la globalización ha incrementado la necesidad de unos costos de producto más exactos con el fin de evitar las desventajas del bajo costo y el sobrecoste.

- Se ha producido un aumento de la tendencia a la diversificación de los productos para asegurar las economías de alcance y un aumento de la cuota de mercado que requiere la determinación de unos costes de producto más exactos en las condiciones de la estructura de costes que cambia rápidamente.

Importancia/Ventajas del Costeo Basado en la Actividad

El cálculo de costos basado en actividades no solo se aplica a las organizaciones de fabricación: también es apropiado para las organizaciones de servicios como las instituciones financieras, los proveedores de atención médica y las unidades gubernamentales. De hecho, algunas empresas bancarias llevan años aplicando el concepto bajo otro nombre – el de costeo unitario.

El cálculo de costos unitarios se utiliza para calcular el costo de los servicios bancarios al determinar el costo y el consumo de cada unidad de salida de funciones requeridas para entregar el servicio.

Una ventaja importante del uso del cálculo de costos basado en la actividad (ABC, por sus siglas en inglés) es que evita o minimiza las distorsiones en el cálculo de costos del producto que resultan de las asignaciones arbitrarias de los costos indirectos. A diferencia de los presupuestos de partida más tradicionales que no pueden estar vinculados a productos específicos, ABC genera información útil sobre cómo se está gastando el dinero, si un departamento está siendo rentable y cómo compararse (o compararse con otros) para mejorar la calidad.

El cálculo de costos basado en actividades también proporciona una métrica clara para la mejora. Alienta a la dirección a evaluar la eficiencia y la rentabilidad de las actividades del programa. Algunos sistemas ABC clasifican las actividades por el grado en que aportan valor a la organización o sus productos.

Esto ayuda a los gerentes a identificar qué actividades son realmente de valor agregado, aquellas que cumplirán mejor una misión, prestarán un servicio o cumplirán con la demanda del cliente, mejorando así la toma de decisiones a través de una mejor información y ayudando a eliminar el desperdicio al alentar a los empleados a que analicen a toda costa. Es por ello que un aspecto fundamental de cualquier emprendimiento de ABC es conseguir tener una idea clara de las actividades que realiza un área de negocio. Cuando los empleados comprenden las actividades que realizan, pueden comprender mejor los costos involucrados.

Términos importantes en el cálculo de costos basado en actividades:

El funcionamiento del Sistema ABC implica el uso de los siguientes términos:

Objeto de coste: Indica un elemento para el que se calcula el coste utilizando el Sistema de cálculo de costes basado en la actividad. Por ejemplo, un servicio, un cliente o un producto.

Conductor de Costos: Un conductor de costos es cualquier factor o fuerza que cause un cambio en el costo de una actividad. El controlador de costos se puede dividir en dos partes:

(a) Conductor de Costo de Recursos y (b) Conductor de Costo de Actividad.

La medida de la cantidad de los recursos utilizados/consumidos por una actividad se llama Resource Cost Driver. Se utiliza para asignar el coste de un recurso a una actividad o fondo de coste.

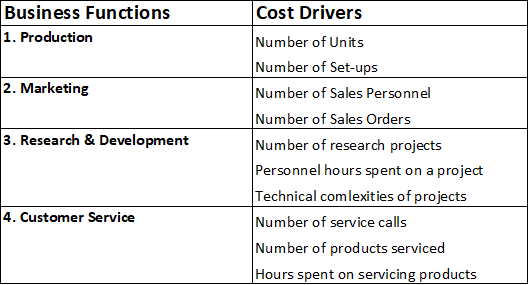

Un controlador de costo de actividad es realmente una medida de frecuencia y fuerza de la demanda, establecido en tareas por elementos de costo. Se utiliza para asignar los costos de actividad a los objetos de costo. Los impulsores de precios para diversos propósitos de la empresa, es decir, fabricación, promoción, investigación y desarrollo, etc., se han proporcionado a continuación:

Pasos a seguir en el cálculo de costos basado en actividades

El cálculo de costos basado en actividades requiere que los contadores sigan estos pasos.

- Identifica las actividades que consumen recursos.

- Asignar los costos a las actividades.

- Identifica el conductor de costos asociado con cada actividad. Un conductor de costos es un factor que causa, o «conduce» el costo de una actividad.

- Calcule una tasa de costo por unidad de controlador de costo.

- Asignar costos a los productos multiplicando la tasa de impulsor de costos por el volumen de impulsores de costos consumidos por el producto.

Necesidad u objetos de costeo basado en actividades:

El sistema ABC es necesario para una organización con el propósito de calcular el costo exacto del producto en los casos en que:

- Los gastos generales de producción son altos en comparación con los diversos costos directos;

- La gama de productos de la organización es muy diversa;

- Los recursos de sobrecarga utilizados por diversos productos son muy diferentes en cantidades;

- El volumen o cantidad de producción no es una fuerza impulsora primaria para el consumo de recursos generales.

Limitaciones del sistema ABC

El Sistema ABC adolece de las siguientes limitaciones:

- Este sistema consume más tiempo debido a que el número de actividades a las que tienen que estar relacionados los recursos generales de una organización, es muy grande.

- Implica un alto costo de operación y puede ser utilizado solo por las grandes organizaciones. No es apto para unidades de pequeña escala.

- En algunos casos, el establecimiento de una relación de causa y efecto entre el Conductor de Costos y los Costos puede no ser un asunto simple.

Ejemplo

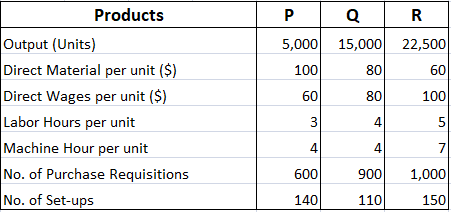

Jumbo Auto Ltd. produce tres productos ‘P’, ‘Q’ y ‘R’ para los que los costes estándar y las cantidades por unidad son los siguientes:

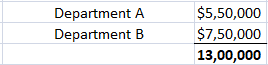

Los gastos generales de producción se dividen por departamentos:

El departamento ‘A’ requiere mucha mano de obra, mientras que el departamento ‘B’ requiere mucha máquina.

Total de horas de trabajo en el Departamento A 55.000

Total de horas de máquina en el departamento B 1.50,000

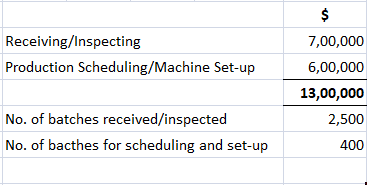

Los gastos generales de producción se dividen por actividad:

Estás obligado a:

i). Preparar la Declaración de Costos del Producto bajo el Costo de Absorción tradicional y el Método de Costos Basado en la Actividad.

ii). Compara los resultados bajo dos métodos:

Solución:

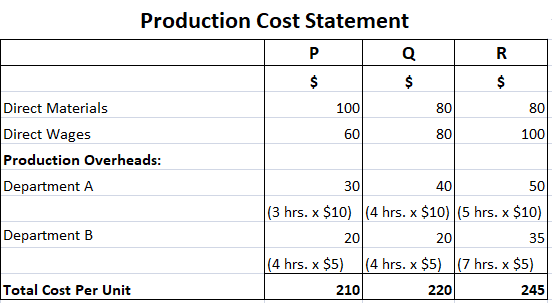

Costeo de absorción tradicional:

Cálculo de las tasas de absorción de los gastos generales:

Departamento ‘A’ $5,500,000 / 55,000 horas de trabajo $10 por hora de trabajo.

Departamento ‘B’ $7,500,000 / 1,50,000 Horas de Máquina $5 por hora de máquina.

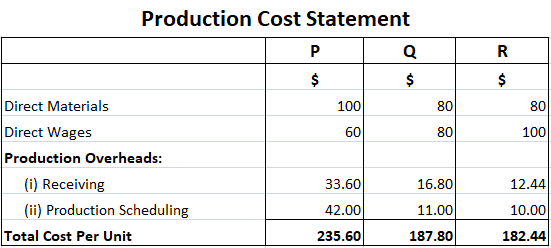

Costeo basado en actividades:

Cálculo de las tasas de costo del conductor:

i). Recibiendo/Inspeccionando $7,00,000 / 2,500 (No. de lotes recibidos/inspeccionados) $280 por solicitud.

ii) . Programación de producción/Configuración de la máquina $6,00,000 / 400 (No de lotes para la programación)

$1,500 por puesta a punto

Nota: Cálculo de Overhead por unidad.

Recibiendo:

Producto P ($280 x 600) / 5,000 $33.60

Producto Q ($280 x 900) / 15,000 $16.80

Producto R ($280 x 1,000) / 22,500 $12.44

Programación de la producción:

Producto P ($1,500 x 140) / 5,000 $42.00

Producto Q ($1,500 x 110) / 15,000 $11.00

Producto R ($1,500 x 150) / 22,500 $10.00

Comparación de resultados bajo ambos métodos de cálculo de costos

A partir del análisis anterior, está claro que el Método de Costeo de Absorción Tradicional y el Método de Costeo Basado en la Actividad muestran diferentes resultados de costo. Bajo el método de cálculo de costos de absorción tradicional, el Producto ‘R’ es más caro, mientras que bajo el método de cálculo de costos basado en la actividad, el producto ‘P’ es más caro.

Si asumimos que el cálculo de costos basado en la actividad es más preciso (lo que puede o no ser posible), bajo el método de cálculo de costos de absorción tradicional, el producto ‘R’ tendría un precio excesivo, mientras que el producto ‘P’ tendría un precio inferior como resultado de lo cual las ventas para el producto ‘R’ serían menos y las ventas para el producto ‘P’ serían más conducentes a una pérdida para la empresa.

Cálculo del costo unitario bajo el cálculo de costos basado en actividades

Preguntas frecuentes

En el cálculo de costos basado en actividades, ¿qué es un factor de costo?

Un conductor de costos es un factor que provoca un cambio en la cantidad de actividad. Un conductor de costos puede ser cualquier actividad o combinación de actividades que cause cambios en la cantidad de otras actividades.

¿Cuáles son los diferentes tipos de conductores de costos bajo ABC?

Conductor de costo explícito- Conductores de costo explícito son aquellos que se incluyen en los registros contables de una organización en el momento de la preparación de los Estados Financieros. Estos incluyen artículos como los sueldos, el consumo de materias primas, etc. Conductores de coste implícito- Los impulsores implícitos de los costos no se registran en los registros contables de una organización durante la preparación de los Estados Financieros. Estos incluyen factores como las horas de máquina, las horas de trabajo, etc.

¿Qué es un fondo de costos bajo ABC?

Un fondo de costos consiste en una o más actividades similares que no se pueden identificar fácilmente con productos, servicios, departamentos específicos, etc. Los fondos de costos se utilizan para dar cuenta de los costos comunes de la organización.

¿Qué es un elemento de costo bajo ABC?

Un elemento de costo se refiere a una cuenta que recibe y acumula costos durante un período de tiempo. También incluye las cuentas de ingresos que reciben y acumulan ingresos a lo largo de un periodo de tiempo.

¿Qué es un nivel de servicio en ABC?

Un nivel de servicio mide el número de solicitudes que son procesadas por una organización dentro de un marco de tiempo establecido. En general, cuanto mayor sea el número de servicios dentro del periodo de tiempo predeterminado, más eficiente es la organización.