Contenido

Costeo del contrato: definición

El cálculo de costos por contrato es el método de cálculo de costos que se aplica en un negocio en el que se realizan contratos separados de carácter no repetitivo.

Según Sharie, «las cuentas de costo de contrato o terminal son aplicables a una inquietud que hace contratos específicos y requiere conocer el costo de cada uno».

Un contrato es un trabajo de gran tamaño que puede extenderse más allá de un periodo contable. La persona que ejecuta el contrato se conoce como contratista, y la persona por la que se ejecuta se conoce como el contratante.

Costeo del contrato: explicación

El cálculo de costos por contrato es una forma de cálculo de costos de trabajo que involucra grandes trabajos que requieren una cantidad considerable de tiempo para completarse y comprenden numerosas actividades. Se abre una cuenta separada para cada contrato en el libro mayor o el libro mayor general.

A la cuenta se le cargan todos los gastos directos e indirectos y se le acredita el precio del contrato a la finalización. El saldo de esta cuenta se transfiere a una cuenta de pérdidas y ganancias.

Sin embargo, si el contrato no se completa antes del final del período contable, una cantidad razonable de beneficios (o registros) se transfiere a una cuenta de pérdidas y ganancias.

Aspectos Específicos del Costeo del Contrato

Materiales

Para los materiales, puede ser necesario realizar tres formas específicas de contabilidad. En el caso de que los materiales se compren para el contrato y se entreguen directamente al lugar del contrato, no se plantea ningún sistema contable específico.

Sin embargo, si los materiales comprados se entregan primero al departamento de la tienda, se cargará la cuenta del contrato y se acreditará la cuenta de control de la tienda.

Si, sin embargo, ciertos materiales se cargan a la cuenta del contrato pero se devuelven a las tiendas, la cuenta del contrato de la tienda se cargará y la cuenta del contrato se acreditará.

Los materiales vendidos en el lugar del contrato se acreditan en la cuenta del contrato. Sin embargo, si se realiza una venta, la ganancia o pérdida resultante se acredita a la cuenta de pérdidas y ganancias. En caso de venta de los activos del contrato y de los bienes con fines de lucro, se acredita la cuenta de pérdidas y ganancias.

En algunos casos, el contratista puede suministrar los materiales al contratante. En este caso, el valor de dichos materiales no debe cargarse a la cuenta del contrato. Los materiales no utilizados deben ser devueltos al contratista.

,

Todo el trabajo utilizado para completar el contrato es laboral directo y tratado como tal. El resumen de salarios está preparado para mantener un registro adecuado y mantener el control sobre los gastos laborales.

Planta y Maquinaria

Si una planta, maquinaria o equipo se compra especialmente para un contrato en particular y se agota en el sitio, naturalmente se cargará en la cuenta del contrato y cualquier cantidad de depreciación se cargará al lado del crédito de la cuenta del contrato.

No obstante, si se adquiere por un periodo más corto, el importe solo se carga con la depreciación habitual de los activos.

Cualquier producto de la venta en el punto medio de un contrato o al finalizar se acredita en la cuenta del contrato, y el resultado de dicha venta se transfiere a la cuenta de resultados.

Gastos indirectos

Los gastos indirectos son tratados y repartidos de la misma manera que cualquier sistema de cálculo de costos.

Si en tres contratos, los números 1, 2 y 3, $3,000, $2,000 y $1,000 se gastan, respectivamente, en materiales, mano de obra y planta, y si los gastos indirectos son $1,200, la parte en los gastos indirectos del contrato números 1, 2 y 3 será de $600, $400 y $200 en la proporción de 3:2:1, respectivamente.

Cost-plus Contrato

El contrato de costo-plus implica que el contratante acepta pagar al contratista el precio de coste de los trabajos realizados en el contrato más una cantidad o porcentaje acordado del mismo por medio de diferentes gastos generales y beneficios.

Extras

Un acuerdo puede estar en vigor para cobrar dinero extra por cualquier adición(es) o alteración(es) al trabajo originalmente acordado para ser llevado a cabo bajo un contrato particular. En tal caso, el dinero extra se convierte en pagadero al contratista por el contratante para todas las adiciones y alteraciones posteriores.

Subcontratos

El contratista (si se le permite hacerlo por el acuerdo suscrito) puede confiar una parte del trabajo a uno o más subcontratistas. El coste en este sentido es el cargo directo sobre el contrato y se trata como tal en el coste del contrato.

Cláusula de escalada

Un acuerdo de contrato suele hacer una disposición para la cláusula de escalada: el contratista está interesado en estar protegido contra cualquier cargo en el nivel de precios. El acuerdo especifica el procedimiento para el cálculo del ajuste con el fin de evitar todas las disputas.

Pago

En el caso de los contratos pequeños, la práctica habitual es hacer el pago al contratista en una suma global al finalizar.

No obstante, en un contrato grande, el pago se realiza en cuotas sobre la base de los avances realizados. El progreso es juzgado por personal técnico, como arquitectos, topógrafos e ingenieros.

Dicho personal emite un certificado para el trabajo completo, también conocido como certificado de trabajo, que puede expresarse en términos de porcentaje. En este caso, el contratista puede no pagar el 100% de la certificación de trabajo y puede retener o retener el pago.

A esto se le llama dinero de retención. El trabajo para el que no se otorga la certificación se conoce como trabajo no certificado.

Las siguientes son las formas en que el valor del trabajo certificado se trata en las cuentas de costos:

(1) La cantidad de trabajo certificada se carga en la cuenta personal del contratante, y se acredita la cuenta del contrato.

(2) Se carga el dinero en efectivo o la cuenta bancaria, y se acredita la cuenta personal del contratante. Alternativamente, hay un recibo del dinero para el trabajo certificado.

(3) El saldo de la cuenta personal del contratante se muestra como un activo en el balance.

O ALTERNATIVAMENTE

(1) Se podrá llevar un registro memorándum de los trabajos certificados.

(2) El importe recibido del contratante podrá ser debitado a su cuenta personal.

(3) El importe del trabajo certificado podrá cargarse en la cuenta de trabajo en curso y acreditarse en la cuenta del contrato.

(4) Al finalizar el contrato, la cuenta personal del contratante puede ser debitada, y la cuenta del contrato puede ser acreditada.

Ganancias en los contratos incompletos

Si el contrato no está completo y el ejercicio contable ha llegado a su fin, entonces se requiere que el beneficio en los contratos incompletos se calcule y se contabilice. En este sentido, se pueden seguir las siguientes normas:

(1) Con respecto a los trabajos certificados, el beneficio debe calcularse y contabilizarse. El trabajo no certificado debe valorarse al costo.

(2) Si la obra certificada es inferior al 25% del precio del contrato, el beneficio no debe calcularse ni contabilizarse.

(3) Si la obra certificada es superior al 25% del precio del contrato pero inferior al 50% del precio del contrato, el beneficio revelado, en cuanto reducido por el porcentaje de efectivo recibido del contratante, deberá figurar en la cuenta de resultados. El equilibrio debe mantenerse de forma natural como reserva.

(4) No obstante, si el trabajo certificado es superior al 50%, el 66-2/3 % del beneficio revelado, reducido por el porcentaje de efectivo recibido del contratante, deberá figurar en la cuenta de resultados. El resto debe mostrarse y mantenerse como reserva.

(5) Si el contrato se acerca a la finalización, el coste total debe ser estimado, y el beneficio total estimado en el contrato debe calcularse deduciendo el coste total estimado del precio total del contrato pactado y la cuenta de resultados antes de ser acreditado por la proporción del beneficio total estimado frente al efectivo recibido del adjudicatario.

(6) Cualquier pérdida se transferirá naturalmente a la cuenta de resultados.

Características del costo del contrato

Las características principales del cálculo de costos de los contratos se pueden resumir de la siguiente manera:

- Los contratos se ejecutan en un lugar de contratación alejado de las instalaciones del ejecutor o del contratista.

- Los contratos son trabajos de gran tamaño y pueden continuar durante más de un periodo contable.

- Cada contrato se trata como una unidad de costo separada para la determinación de costos.

- Los contratos se ejecutan según las especificaciones que proporcione el contratante.

- Dado que el trabajo se ejecuta en el lugar del contrato, la mayor parte de los elementos de coste en los que se incurre son de naturaleza directa.

- El contrato es ejecutado por el contratista por un monto de contraprestación pactado conocido como el precio del contrato.

- Los pagos por el contratante se realizan al contratista en cuotas sobre la base del alcance de los trabajos realizados y certificados como completos por el ingeniero o arquitecto del contratante.

El cálculo de costos por contrato es más adecuado para la construcción de barcos, la construcción de carreteras, la construcción de edificios, las obras de ingeniería civil y similares.

Diferencia entre el costo del contrato, el costo del trabajo y el costo de la terminal

El costo del contrato, el costo del trabajo y el costo terminal no difieren en lo que respecta a la naturaleza del trabajo involucrado.

Sin embargo, el cálculo de costos del contrato difiere del cálculo de costos del trabajo porque un contrato se ejecuta en el sitio fuera de las instalaciones de la fábrica del contratista, mientras que un trabajo es ejecutado por el contratista dentro de las instalaciones de la fábrica.

Además, determinar el costo de un contrato es sencillo en contraste con determinar el costo de un trabajo. Un contrato se ejecuta en el lugar del contrato fuera de las instalaciones de la fábrica, y, como tal, la mayoría de los gastos incurridos por el contratista en la ejecución son de naturaleza directa.

Un trabajo se realiza dentro de las instalaciones de la fábrica e implica la realización simultánea de diferentes puestos de trabajo; los gastos indirectos tienen que repartirse a estos puestos de trabajo de forma equitativa.

El costo del contrato y el costo del trabajo difieren ligeramente del costo terminal porque el costo terminal implica un plazo fijado por el contratante dentro del cual se debe completar un trabajo o un contrato.

En caso de incumplimiento del plazo, el contratista deberá pagar daños y perjuicios al contratante por causa de la pérdida sufrida por el retraso en la realización del trabajo o del contrato.

Objetivos del Costeo de los Contratos

Los principales objetivos del costeo de los contratos son:

- Para determinar el coste total de un contrato

- Para determinar el resultado del contrato

Procedimiento de Costeo de Contrato

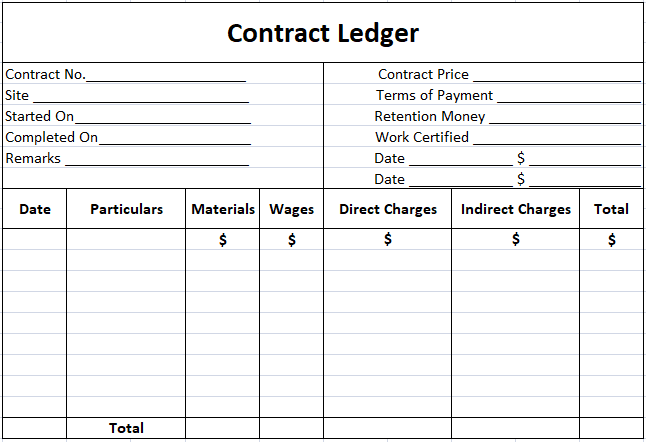

Ledger de contrato

Un contratista mantiene un libro mayor de contrato en el que se abre una cuenta separada para cada contrato que emprende. El libro mayor de contrato debe ser descartado para poder proporcionar la máxima información.

A continuación se presenta una muestra de la resolución del libro mayor del contrato:

Esperamos que eso haya ampliado tu comprensión sobre el concepto detrás del cálculo de costos de los contratos. Temas como este son prácticamente útiles y queremos darte más salidas de aprendizaje. Un asesor financiero en Cold Spring Harbor, NY puede hablarte más sobre este y otros temas relevantes. Si vives fuera de las cercanías, haz clic en nuestra página de asesores financieros para saber qué áreas estamos atendiendo actualmente.

Preguntas frecuentes

¿Qué es el coste del contrato?

El cálculo de costos por contrato es el método de cálculo de costos que se aplica en un negocio en el que se realizan contratos separados de carácter no repetitivo.

¿Quiénes son las personas involucradas en un contrato?

La persona que ejecuta el contrato se conoce como contratista, y la persona por la que se ejecuta se conoce como el contratante.

¿Cómo funciona la mano de obra en el costeo de los contratos?

Todo el trabajo utilizado para completar el contrato es laboral directo y tratado como tal. El resumen de salarios está preparado para mantener un registro adecuado y mantener el control sobre los gastos laborales.

¿Cómo funcionan los gastos indirectos en el cálculo de costos de los contratos?

Los gastos indirectos son tratados y repartidos de la misma manera que cualquier sistema de cálculo de costos.

¿Qué es una cláusula de escalada?

Un acuerdo de contrato suele hacer una disposición para la cláusula de escalada: el contratista está interesado en estar protegido contra cualquier cargo en el nivel de precios. El acuerdo especifica el procedimiento para el cálculo del ajuste con el fin de evitar todas las disputas.