Contenido

Dividendo de Efectivo: Definición

Un dividendo en efectivo es un pago que hace una empresa, utilizando sus ganancias, a sus accionistas en forma de efectivo. La mayoría de los inversores compran acciones ordinarias o preferentes con la expectativa de recibir dividendos en efectivo.

Dividendo de Efectivo: Explicación

El monto y la regularidad de los dividendos en efectivo son dos de los factores que afectan el precio de mercado de la acción de una empresa.

Muchas corporaciones, por lo tanto, intentan establecer un patrón de dividendo trimestral que se mantenga o aumente lentamente a lo largo de un número de años. En los años rentables, la corporación puede emitir un dividendo especial de fin de año además de los dividendos regulares.

Las políticas de dividendos estables de este tipo suelen aumentar el atractivo de las acciones de una empresa. Lo siguiente, tomado de un informe anual de General Electric Company, muestra cómo una corporación implementa esta política:

Los dividendos declarados en 1983 fueron de 852 millones de dólares. Esto fue de 1.875 dólares por acción, un 12% más que en 1982, y marcó el octavo año consecutivo en el que se incrementaron los dividendos. La política de General Electric es mantener una tasa de dividendos razonable y, al mismo tiempo, retener las ganancias suficientes para mejorar la capacidad productiva y asignar los recursos financieros a las oportunidades de crecimiento de las ganancias.

Como indica este extracto, la dirección de General Electric Company ha pensado mucho en la cantidad y el momento de los dividendos.

Además del deseo de mantener una política de dividendos estable, otros factores también afectan la cantidad de dividendos en efectivo declarados en un año cualquiera (por ejemplo, la cantidad de ganancias retenidas, la posición de efectivo de la empresa y las necesidades comerciales).

Desde un punto de vista teórico y práctico, debe haber un balance positivo en las ganancias retenidas para poder emitir un dividendo.

Si hay un déficit (balance negativo) en las ganancias retenidas, cualquier dividendo representaría una rentabilidad del capital invertido. Los dividendos de este tipo se conocen como dividendos de liquidación.

Una corporación todavía puede emitir un dividendo normal (un dividendo que no sea uno de liquidación) incluso si incurre en una pérdida en un año en particular. Esto se puede hacer siempre que haya un saldo positivo en las ganancias retenidas.

Debido a que debe haber un saldo positivo en las ganancias retenidas antes de que se pueda emitir un dividendo normal, la frase «pagar dividendos de las ganancias retenidas» comenzó a usarse comúnmente.

Sin embargo, esta frase es un error.

De hecho, los dividendos no se pagan con las ganancias retenidas; son una distribución de activos y se pagan en efectivo o, en algunas circunstancias, en otros activos o incluso en acciones.

Las ganancias retenidas son el aumento de los activos netos de la empresa debido a operaciones rentables y representan la reclamación de los propietarios contra los activos netos, no solo en efectivo.

El monto máximo de dividendos que se puede emitir en un año cualquiera es el monto total de las ganancias retenidas. Sin embargo, esto rara vez, si alguna vez, se hace.

Una vez más, para poder pagar un dividendo en efectivo, una empresa debe tener el efectivo necesario disponible, y la cantidad de efectivo a mano no está directamente relacionada con las ganancias retenidas.

Además, como se desprende de la declaración en el informe anual de General Electric Company, una empresa tiene otros usos para su dinero en efectivo. La mayoría de las empresas maduras y estables restringen sus dividendos en efectivo a alrededor del 40% de sus ganancias netas.

Volviendo al ejemplo de General Electric Company, la compañía pagó dividendos de 852 millones de dólares en 1983, lo que representó el 42% de sus ingresos netos.

Declarar dividendos

Todos los dividendos deben ser declarados por la junta directiva antes de que se conviertan en una responsabilidad de la corporación. Hay tres fechas que son importantes para la declaración y el pago de dividendos:

- Fecha de la declaración

- Fecha de registro

- Fecha de pago

La fecha de declaración es la fecha en la que el consejo de administración declara el dividendo. Es en ese momento que el dividendo se convierte en un pasivo de la corporación y se registra en sus libros.

La fecha de declaración suele ser varias semanas antes de la fecha de pago. Un anuncio de dividendo típico se muestra de la siguiente manera:

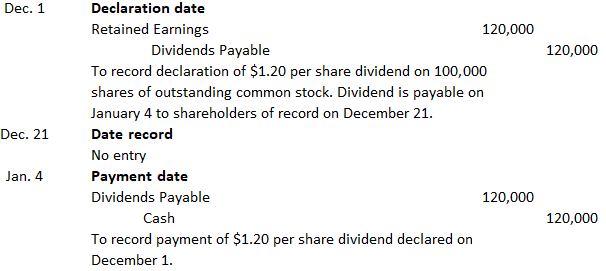

El consejo de administración declaró el 1 de diciembre un dividendo de 1,20 dólares por acción pagadero el 4 de enero a los accionistas comunes de referencia el 21 de diciembre.

Solo los accionistas a la fecha del registro son elegibles para el dividendo.

Dado el tiempo que implica la elaboración de la lista de accionistas en una sola fecha, la fecha de registro suele ser de dos a tres semanas después de la fecha de declaración, pero viene antes de la fecha de pago real.

La fecha de pago es la fecha en la que se paga realmente el dividendo. Suele ocurrir alrededor de un mes después de la fecha de la declaración.

Entradas en el Diario para Registrar Dividendos en Efectivo

Cuando se declara un dividendo en efectivo, el consejo de administración especifica una cantidad que se pagará por acción a los accionistas a partir de la fecha de registro especificada en una fecha de pago especificada.

En la fecha de declaración de un dividendo total de 80.000 dólares, se registraría la siguiente entrada del diario:

Alternativamente, algunos contadores prefieren debitar la cuenta temporal conocida como Dividendos Declarados, que está cerrada a Ganancias Retenidas al cierre del ejercicio. En la fecha de pago, se realizaría la siguiente entrada en el diario:

Muchas empresas más grandes utilizan una cuenta de cheques especial para desembolsar los dividendos en efectivo.

Para demostrar las entradas del diario requeridas cuando se declara y se paga un dividendo en efectivo, volvamos al ejemplo anterior.

En concreto, el consejo de administración de una empresa ha declarado un dividendo de 1,20 dólares por acción el 1 de diciembre a pagar el 4 de enero a los accionistas comunes registrados el 21 de diciembre.

Dado que hay 100.000 acciones ordinarias en circulación, el total de dividendos en efectivo será de 120.000 dólares.

Al registrar la declaración de un dividendo, algunas firmas debitan una cuenta titulada Dividendos Declarados en lugar de Debitar Ganancias Retenidas.

No hay nada malo en este procedimiento, excepto que se debe hacer una entrada de cierre para cerrar la cuenta de Dividendos Declarados en Ganancias Retenidas. Como resultado de esta entrada, el efecto final es reducir las ganancias retenidas por el monto del dividendo.

Dividendos no monetarios

Ocasionalmente, una empresa emitirá un dividendo en el que el pago se realiza en un activo que no sea efectivo. Los dividendos que no son en efectivo, que se llaman dividendos de propiedades, tienen más probabilidades de ocurrir en las corporaciones privadas que en las que cotizan en bolsa.

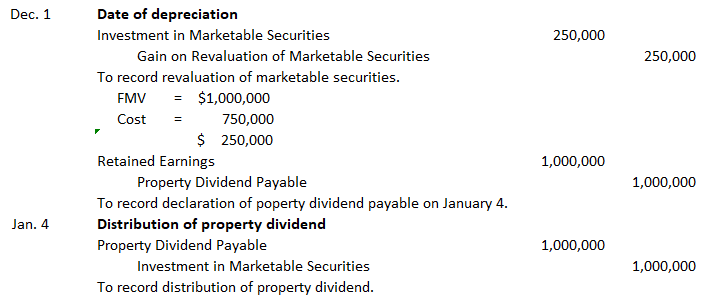

Bajo las prácticas contables actuales, los dividendos no monetarios se revalorizan a su valor de mercado actual y se reconoce una ganancia o pérdida sobre la disposición del activo.

Para ilustrar, supongamos que Ironside Corporation declaró un dividendo de la propiedad el 1 de diciembre para ser distribuido el 4 de enero.

Los valores negociables mantenidos por la firma con un costo de $750,000 y un valor justo de mercado de $1 millón se distribuirán a los accionistas. Las entradas del diario para reflejar estas transacciones son:

Preguntas frecuentes

¿Qué son los dividendos en efectivo?

Un dividendo en efectivo es un pago que hace una empresa, utilizando sus ganancias, a sus accionistas en forma de efectivo. La mayoría de los inversores compran acciones ordinarias o preferentes con la expectativa de recibir dividendos en efectivo.

¿Qué es la fecha de declaración de los dividendos?

La fecha de declaración es cuando el consejo de administración declara el dividendo. Es en ese momento que el dividendo se convierte en un pasivo de la corporación y se registra en sus libros. Suele ser varias semanas antes de la fecha de pago.

¿Cuál es la fecha de pago de los dividendos?

La fecha de pago es cuando se paga realmente el dividendo en efectivo. Suele ocurrir alrededor de un mes después de la fecha de la declaración.

¿Qué afecta a la cantidad de dividendos?

El número de acciones y el valor por acción afecta al importe de los dividendos. Si hay más acciones, entonces se distribuye menos dinero por acción, y viceversa si hay menos acciones en circulación.

¿Cuál es la fecha de registro de los dividendos?

La fecha de registro es cuando el accionista debe estar en los registros de la corporación como propietario de acciones. Suele ser de dos a tres semanas después de la fecha de declaración, pero viene antes de la fecha de pago.