Contenido

Definiciones

Flujo de caja de las actividades operativas (CFO)

El flujo de efectivo de las actividades operativas (CFO) muestra la cantidad de efectivo generada por las operaciones regulares de una empresa para mantener sus capacidades operativas.

Actividades operativas

Las actividades operativas son las transacciones que entran en el cálculo de la renta neta. Los ejemplos incluyen los recibos en efectivo de la venta de bienes y servicios, los recibos en efectivo de los ingresos por intereses y dividendos, y los pagos en efectivo por inventario.

Flujo de caja de las actividades operativas: Explicación

Las actividades operativas son quizás la parte clave del estado de flujo de efectivo porque muestra si (y en qué medida) una empresa puede generar efectivo de sus operaciones.

Son estos flujos de efectivo operativos los que deben, al final, pagar todas las salidas de efectivo relacionadas con otras actividades (por ejemplo, pagar intereses de préstamo, dividendos, etc.).

A continuación se muestran algunos ejemplos de los flujos de efectivo de las actividades operativas para ayudar a ilustrar el concepto básico:

- Recibos en efectivo de la venta de bienes y prestación de servicios

- Recibos en efectivo de regalías, tarifas, comisiones y otros ingresos

- Pagos en efectivo a proveedores por bienes y servicios

- Pagos en efectivo a y en nombre de los empleados

- Recibos en efectivo y pagos de los contratos

Algunas transacciones, como la venta de una partida de una planta, pueden producir una pérdida o ganancia, que se incluye en la determinación del resultado neto o la pérdida. No obstante, los flujos de efectivo relativos a dichas transacciones son flujos de efectivo procedentes de actividades de inversión.

Cómo calcular el flujo de efectivo neto de las actividades operativas

Las empresas pueden calcular el flujo de caja neto de las actividades operativas (CFO) utilizando:

- Método directo

- Método indirecto

A continuación se ofrece una visión general de estos métodos.

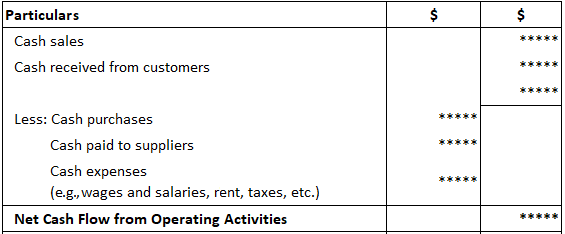

Método directo

Bajo el método directo, la información contenida en los registros contables de la empresa se utiliza para calcular el CFO neto. Se puede usar el formato que se muestra a continuación.

Cálculo del CFO neto: método directo

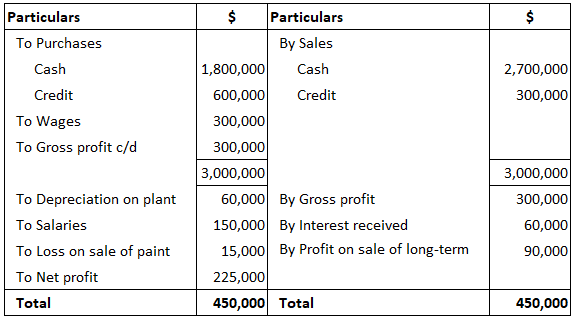

Ejemplo

A partir de la siguiente información, calcula el flujo de caja neto de las actividades operativas (CFO).

Todas las ventas y compras se hicieron a crédito durante el último trimestre del ejercicio. Por lo tanto, no se pagó dinero en efectivo a los acreedores ni se cobró de los deudores durante el año.

Te obligan a calcular el CFO utilizando el método directo.

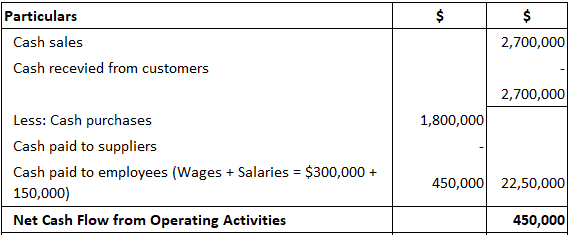

Solución

Cálculo del CFO neto: método directo

Método indirecto

Bajo el método indirecto, las cifras requeridas para el cálculo se obtienen a partir de la información en la cuenta de resultados y el balance de la empresa. El punto de partida para el cálculo es el beneficio neto antes de impuestos.

Dado que la cifra de beneficio neto podría verse influenciada por las actividades de flujo de caja de las tres categorías y también por las actividades no monetarias, es necesario tener en cuenta ciertos ajustes al calcular el flujo de caja de las actividades operativas.

A continuación se describen los elementos de ajuste más comunes.

a) Gastos prepagados

El flujo de efectivo de las actividades operativas aumentará cuando los gastos prepagados disminuyan. En cambio, el flujo de caja de las actividades operativas disminuirá cuando se produzca un aumento de los gastos prepagados.

b) Gastos pendientes

El efectivo disminuirá cuando haya una disminución en los gastos pendientes. De igual forma, se producirá un aumento de los gastos pendientes.

(c) Intereses pagados o recibidos

Los intereses pagados o recibidos encontrarán un lugar en la cuenta de resultados y provocarán el movimiento del efectivo.

Las partidas deben ajustarse al calcular el flujo de caja de las actividades operativas porque se consideran en otra parte del estado de flujo de caja (por ejemplo, actividades de inversión o actividades de financiación).

d) Depreciación

La depreciación de los activos se carga en la cuenta de resultados. Dado que se trata solo de una entrada en el libro, la depreciación no causa ningún movimiento de efectivo y, por lo tanto, se debe volver a agregar al beneficio neto al calcular el flujo de caja de las actividades operativas.

e) Ganancias o pérdidas por venta de activos fijos

Aunque el resultado obtenido por la venta de activos fijos se acredite (beneficio) o se debite (pérdida) a la cuenta de resultados, estas entradas no causan ningún movimiento de efectivo. Sólo son entradas de libros.

Por lo tanto, al calcular el flujo de caja de las actividades operativas, la pérdida en la venta de activos fijos debe volver a añadirse y el beneficio en la venta de activos fijos debe deducirse del beneficio neto.

f) Deudores de acciones y facturas por cobrar

Una disminución en las acciones, los deudores o las facturas por cobrar (B/R) aumentará el flujo de caja de las actividades operativas y aumentará las acciones. Los deudores o B/R disminuirán el flujo de caja de las actividades operativas.

g) Acreedores y Facturas Pagables

Una disminución en los acreedores o las facturas por pagar reducirá el efectivo, mientras que un aumento en los acreedores y las facturas por pagar aumentarán el efectivo.

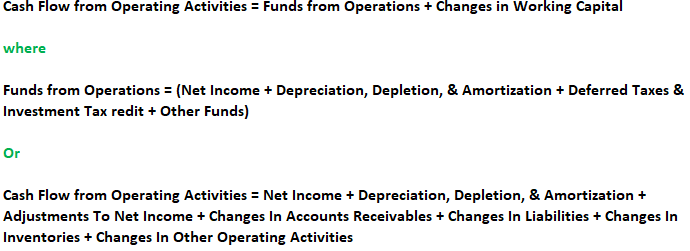

Fórmula para calcular el CFO usando el método indirecto

Ejemplo

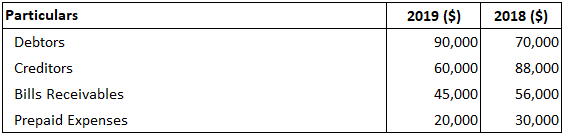

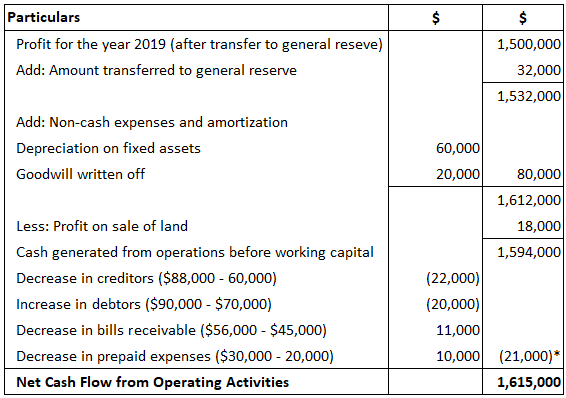

Utilizando el método indirecto, calcula el flujo de caja neto de las actividades operativas (CFO) a partir de la siguiente información.

Primero, el beneficio de una empresa para el año es de $1,500,000 después de considerar los siguientes elementos.

- Ganancia en venta de suelo: $18.000

- Depreciación sobre el activo fijo: 60.000

- Transferencia a reservas generales: $32.000

- Bonos cancelados: 20.000 dólares

2. A continuación, se muestran los activos corrientes y los pasivos corrientes de la empresa a 31 de marzo de 2019.

Solución

Cálculo del CFO neto: método indirecto

Nota: El saldo negativo de $21,000 debe ser agregado para encontrar el flujo de caja neto.

El flujo de caja de las actividades operativas es una de las categorías de flujo de caja. Aprende más sobre el Flujo de Efectivo de las Actividades Financieras en este artículo: Flujo de Efectivo de las Actividades Financieras

Preguntas frecuentes

¿Qué es el flujo de caja de las actividades operativas (CFO)?

El flujo de caja de las actividades operativas (CFO) muestra la cantidad de efectivo generada por las operaciones regulares de una empresa para mantener sus capacidades operativas.

¿Cómo calcular el flujo de caja neto de las actividades operativas?

Las empresas pueden calcular el flujo de caja neto de las actividades operativas (CFO) utilizando: método directo y método indirecto.

¿Qué es el método directo?

Bajo el método directo, la información contenida en los registros contables de la empresa se utiliza para calcular el CFO neto.

¿Qué es el método indirecto?

Bajo el método indirecto, las cifras requeridas para el cálculo se obtienen a partir de la información en la cuenta de resultados y el balance de la empresa. El punto de partida para el cálculo es el beneficio neto antes de impuestos.

¿Cuáles son ejemplos de flujo de caja de las actividades operativas?

Las entradas de efectivo de las actividades operativas se generan por las ventas de bienes o servicios, el cobro de cuentas por cobrar, las demandas resueltas o las reclamaciones de seguros pagadas. Las empresas también pueden generar entradas de efectivo al obtener reembolsos o tarifas de licencia.