Contenido

Fondos de Operaciones (FFO): Definición

Los fondos de operaciones se pueden definir como la diferencia entre la entrada de fondos en forma de gastos. Los fondos de operaciones son la mayor fuente de fondos utilizados para el reembolso de los préstamos, la compra de activos y el pago de dividendos, impuestos y otros.

FFO: Explicación

Un punto controvertido es que una empresa que obtiene un beneficio sustancial puede no tener fondos adecuados al final del año/período.

Además, las empresas pueden tener fondos suficientes a su disposición, pero aún así podrían haber incurrido en una pérdida sustancial al final del año / período.

La razón de esta paradoja es que la cuenta de resultados registra todos los gastos pagados y pendientes, así como todos los ingresos (recibidos y devengados).

Además, el cobro de la depreciación y amortización de los activos intangibles y ficticios no requiere el uso de fondos en el periodo actual. En cambio, simplemente reflejan el reparto de los gastos pasados.

Esto significa que la cuenta de resultados no distingue entre los elementos de flujo de fondos y de flujo no de fondos al calcular el beneficio neto.

Nota: Los elementos de flujo no relacionados con los fondos incluyen la depreciación, la amortización del fondo de comercio, la amortización de activos intangibles como las patentes, la cancelación del descuento en acciones y/o obligaciones y la cancelación de los gastos preliminares.

Cálculo de FFO

Para calcular los fondos de las operaciones, puedes usar cualquiera de los formatos que se muestran a continuación:

- Cuenta de ajuste de pérdidas y ganancias (formato T)

- Formulario de declaración

No hay un formato prescrito; la elección de un formato en particular es solo una cuestión de conveniencia.

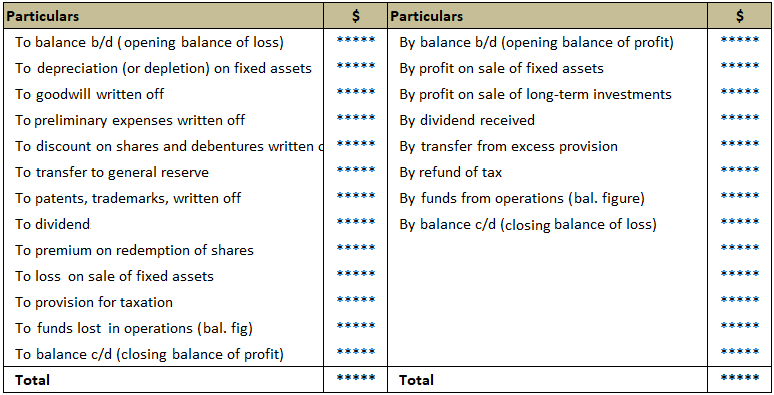

Cuenta de Ajuste de Ganancias y Pérdidas

Los fondos de las operaciones se pueden calcular ya sea en el formato de cuenta o en el formato de estado de cuenta. Si se presenta en forma de cuenta, se prepara una cuenta de pérdidas y ganancias ajustada.

La cuenta comienza con el saldo de apertura de beneficios en el lado del crédito y termina con el saldo de cierre de beneficios en el lado del débito. Si hay una pérdida, el saldo de apertura aparece en el lado del débito y el saldo de cierre de la pérdida aparece en el lado del crédito.

Todos los gastos no operativos se muestran en el lado del débito y todos los ingresos no operativos se muestran en el lado del crédito. Si el lado del débito es más que el lado del crédito, la diferencia se conoce como fondos de operación.

Por el contrario, si el lado del crédito es mayor que el lado del débito, la diferencia se llama fondos perdidos en operación. El formato de la cuenta de pérdidas y ganancias ajustada se muestra de la siguiente manera:

Cuenta de Ajuste de Ganancias y Pérdidas (P/L)

Nota: O los fondos de las operaciones o los fondos perdidos en las operaciones aparecerán en el estado de cuenta. Este es también el caso de los saldos de apertura y cierre de la cuenta de resultados (beneficio o pérdida).

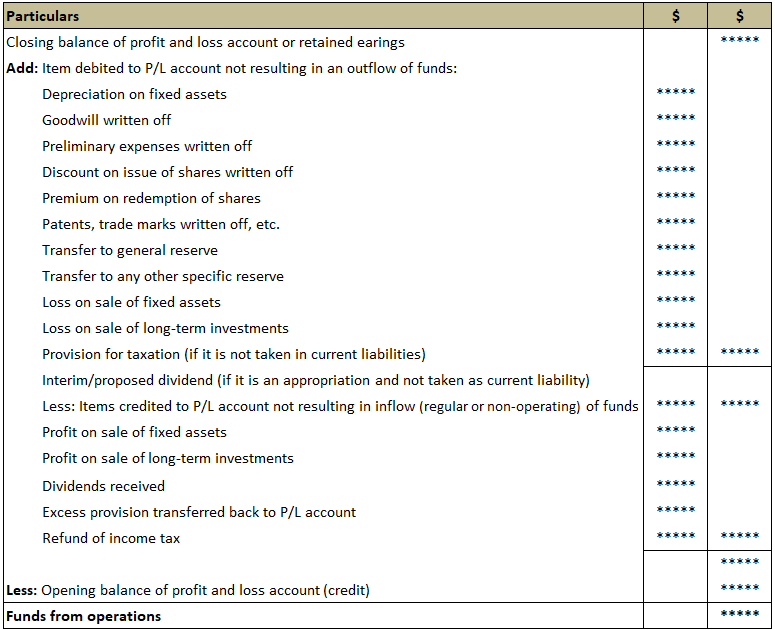

Formulario de Declaración

Si la cuenta de ajuste de pérdidas y ganancias se prepara en forma de estado de cuenta, el estado comenzará con el saldo de cierre de la cuenta de pérdidas y ganancias.

Todos esos gastos que no resultan en una salida de fondos se suman a la ganancia, y todos esos ingresos que no resultan en una entrada de fondos se deducen.

Si el beneficio declarado en la cuenta de pérdidas y ganancias es, después de hacer todos los apropiativos, entonces el saldo en la cuenta de pérdidas y ganancias al comienzo del año también debe deducirse para llegar a los fondos de la operación.

A continuación se muestra un pro forma que es útil para calcular los fondos de las operaciones en forma de estado de cuenta.

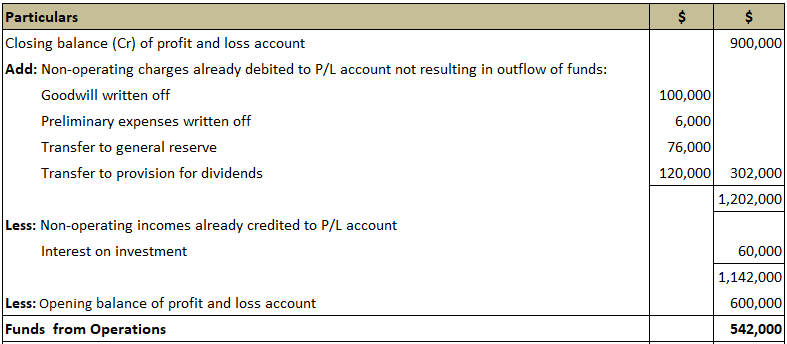

Declaración que muestra los fondos de las operaciones

La fórmula utilizada para calcular los fondos de las operaciones (FFO) se muestra a continuación:

Ejemplo

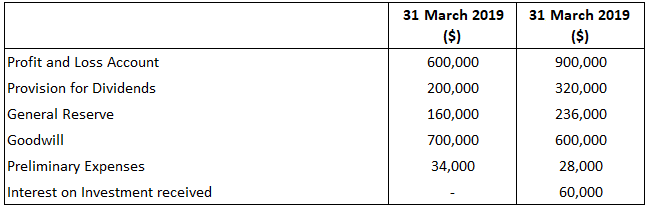

A partir de los siguientes saldos extraídos de los libros de Goods Going Ltd., calcula los fondos de las operaciones para 2020 utilizando tanto el formato de cuenta como el formato de estado de cuenta.

Solución

Cálculo de fondos a partir de operaciones

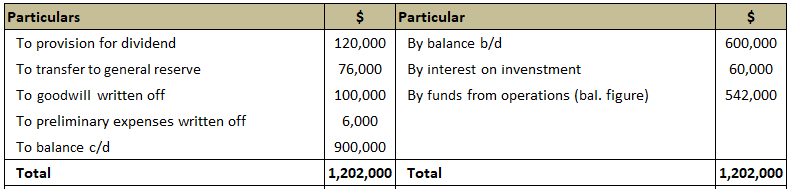

1. Formato de la cuenta

Cuenta de pérdidas y ganancias ajustada

2. Formato de la declaración

Declaración que muestra el FFO

Preguntas frecuentes

¿Cuál es el significado de los Fondos De Operaciones (FFO)?

Los fondos de operaciones se pueden definir como la diferencia entre la entrada de fondos en forma de gastos. Los fondos de operaciones son la mayor fuente de fondos utilizados para el reembolso de los préstamos, la compra de activos y el pago de dividendos, impuestos y otros.

¿Cómo se calculan los Fondos De Operaciones (FFO)?

Los fondos de las operaciones se pueden calcular ajustando la cuenta de pérdidas y ganancias para los elementos de flujo que no son fondos. El resultado ajustado mostrará los ingresos de las actividades operativas antes de deducir los fondos utilizados en el negocio del día a día. En otras palabras, representa la entrada de efectivo solo de los movimientos de la empresa en los inventarios, las cuentas por cobrar comerciales y otros activos utilizados en las operaciones normales.

¿Cuál es el propósito de los Fondos De Operaciones (FFO)?

El objetivo principal de los fondos de operaciones es evaluar los rendimientos en efectivo de un negocio o empresa. Por lo tanto, se utiliza como un indicador de la salud financiera de una organización.

¿Cuáles son las limitaciones de los Fondos De Operaciones (FFO)?

Las limitaciones de los fondos procedentes de operaciones son las siguientes:a. No incluye partidas no monetarias como la depreciación, el agotamiento de los activos o la amortización. B. Los fondos de las operaciones se calcularán incorrectamente si el negocio opera a crédito debido al método de crédito de recibos de bienes vendidos utilizado por muchas empresas. La otra posible razón para un cálculo incorrecto es que las recesiones podrían resultar en ventas a crédito de la firma. C. Los ratios de liquidez también son más útiles que los fondos de operaciones porque miden la capacidad de las empresas para generar efectivo suficiente para el pago de la deuda tanto en los buenos como en los malos momentos. D. Los fondos de operaciones no incluyen los Gastos de Capital, que es un elemento importante requerido para el crecimiento del negocio.

¿Cuál es la relación entre los Fondos De Operaciones (FFO) y las ganancias por acción (eps)?

El uso de ganancias ajustadas en eps asegura que son comparables a los fondos de operaciones. Por lo tanto, ambos términos son de naturaleza similar ya que es importante conocer la capacidad de una organización para generar efectivo.