Contenido

¿Qué son las ganancias antes de intereses e impuestos (EBIT)?

Las ganancias antes de intereses e impuestos (EBIT) son una de las diversas métricas de rentabilidad para los negocios.

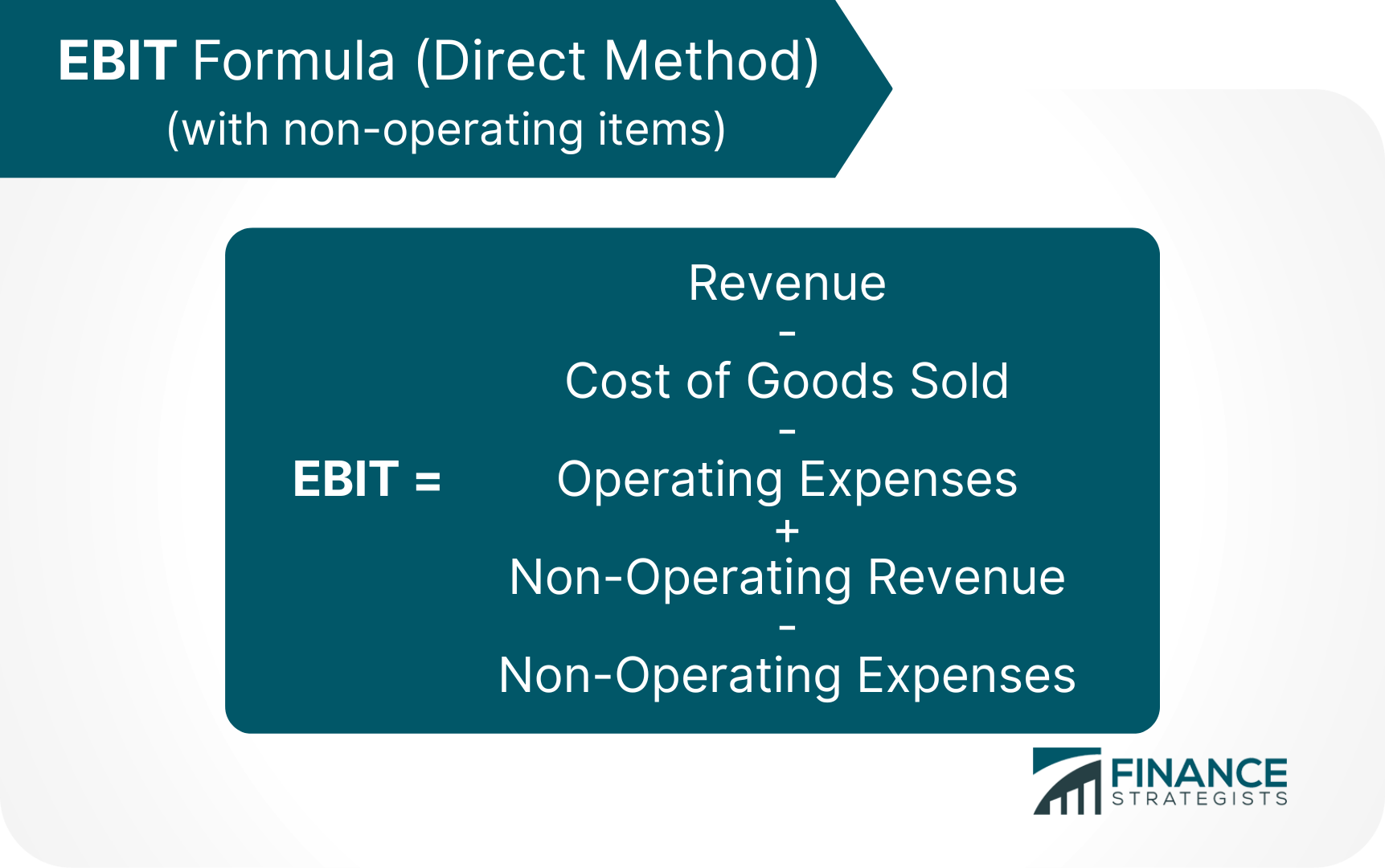

Se puede calcular deduciendo el costo de los bienes vendidos (COGS), los gastos operativos y los gastos no operativos de los ingresos por ventas y luego agregando cualquier ingreso no operativo.

Aunque se considera como partidas no operativas, los intereses y los gastos fiscales quedan excluidos del cálculo del EBIT a efectos de medir la rentabilidad de una empresa sin el impacto de su estructura de capital y los gastos fiscales.

A menudo, el EBIT se conoce como beneficio operativo o ingreso operativo. Esto es cierto cuando no hay elementos no operativos a tener en cuenta.

Por este motivo, la mayoría de los recursos sobre la materia no hacen esa distinción aunque es importante entender que son dos medidas diferentes de rentabilidad.

El EBIT es una métrica útil para monitorear la capacidad de la empresa de ganar lo suficiente para entregar beneficios al negocio, pagar la deuda y financiar sus operaciones diarias.

Componentes de las ganancias antes de intereses e impuestos

Los componentes del EBIT son los siguientes:

Ingresos

Los ingresos son la cantidad total de dinero que una empresa aporta de sus ventas y otras actividades durante un período de tiempo determinado.

A menudo se calcula multiplicando el precio de venta por el número de unidades vendidas.

Los ingresos también se llaman ventas o la línea superior en la cuenta de resultados, donde se resta el COGS para determinar el beneficio bruto.

Costo de los bienes vendidos

Los COGS incluyen todos los costos directos asociados con la producción de los bienes o servicios que se vendieron. Implica costos directos de mano de obra, costos de materiales y gastos generales de fabricación.

COGS revela cuánto había invertido una empresa en su inventario que vendía durante un periodo determinado. Excluye aquellos gastos indirectos, como los costos de la fuerza de ventas y los costos de distribución.

Gastos de funcionamiento

Los gastos de operación pueden incluir artículos como el alquiler, los servicios públicos, los salarios de los empleados y otros gastos del día a día que se requieren para mantener el negocio en funcionamiento. Así, los gastos de explotación son los gastos que una empresa debe hacer para llevar a cabo sus actividades operativas.

Artículos no operativos

Los elementos no operativos se clasifican además en ingresos no operativos y gastos no operativos. Estos incluyen los ingresos de la venta de artículos extraordinarios, los gastos de la demanda y ciertos ajustes contables. Estas partidas se agregan / restan del beneficio operativo antes de que se alcance el EBIT.

Si bien los intereses y los impuestos también son elementos no operativos, están excluidos del cálculo del EBIT.

Fórmula y cálculo para el EBIT

El EBIT se puede calcular por dos métodos:

Método directo

El primer método de cálculo se usa con más frecuencia. La fórmula para el EBIT se puede expresar como:

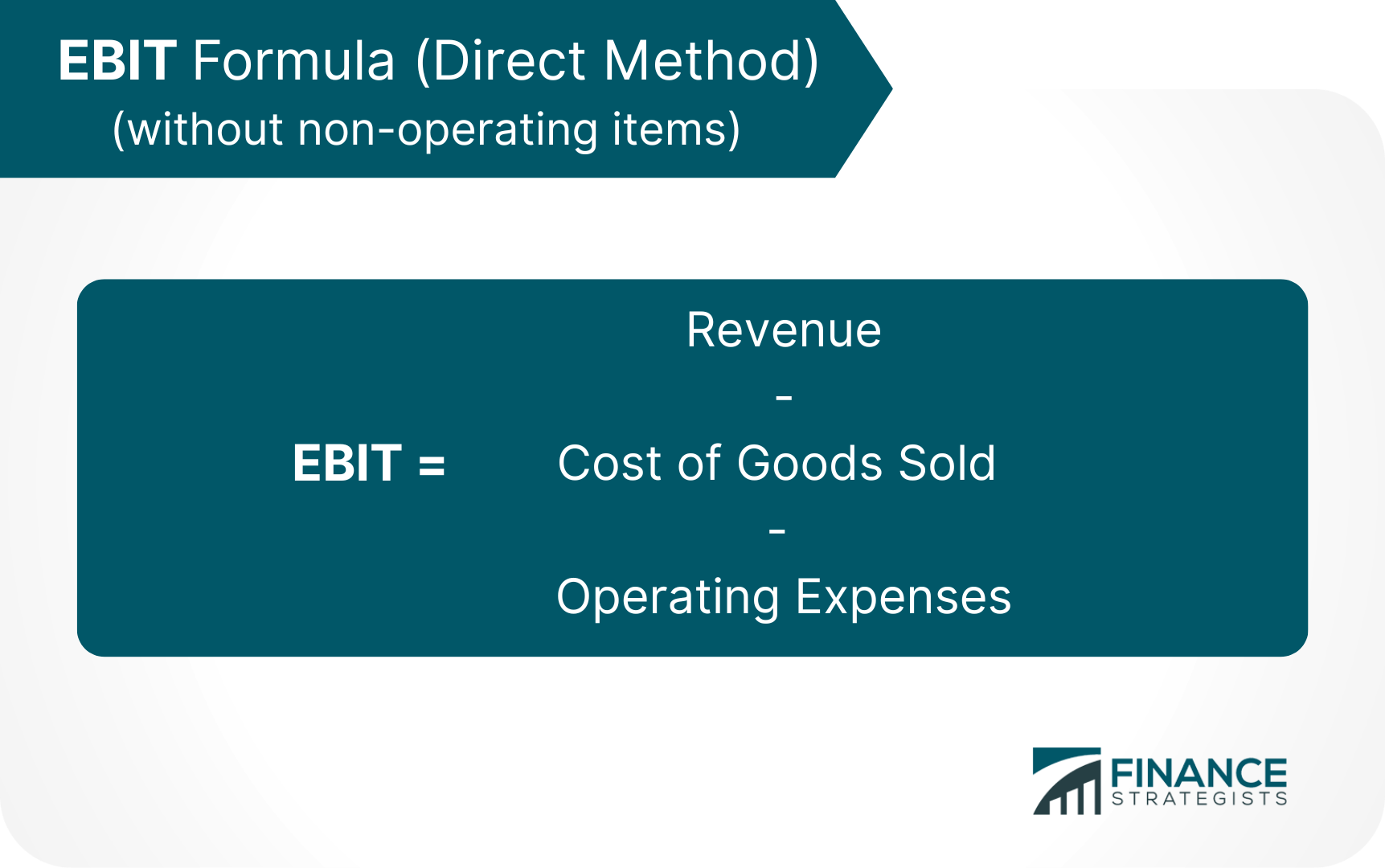

En los casos en que no hay elementos no operativos a tener en cuenta, la fórmula puede ser simplemente:

La cifra resultante será igual al beneficio operativo.

Este método muestra directamente lo que se toma de las ganancias. Esto da más de un punto de vista de operaciones preliminar.

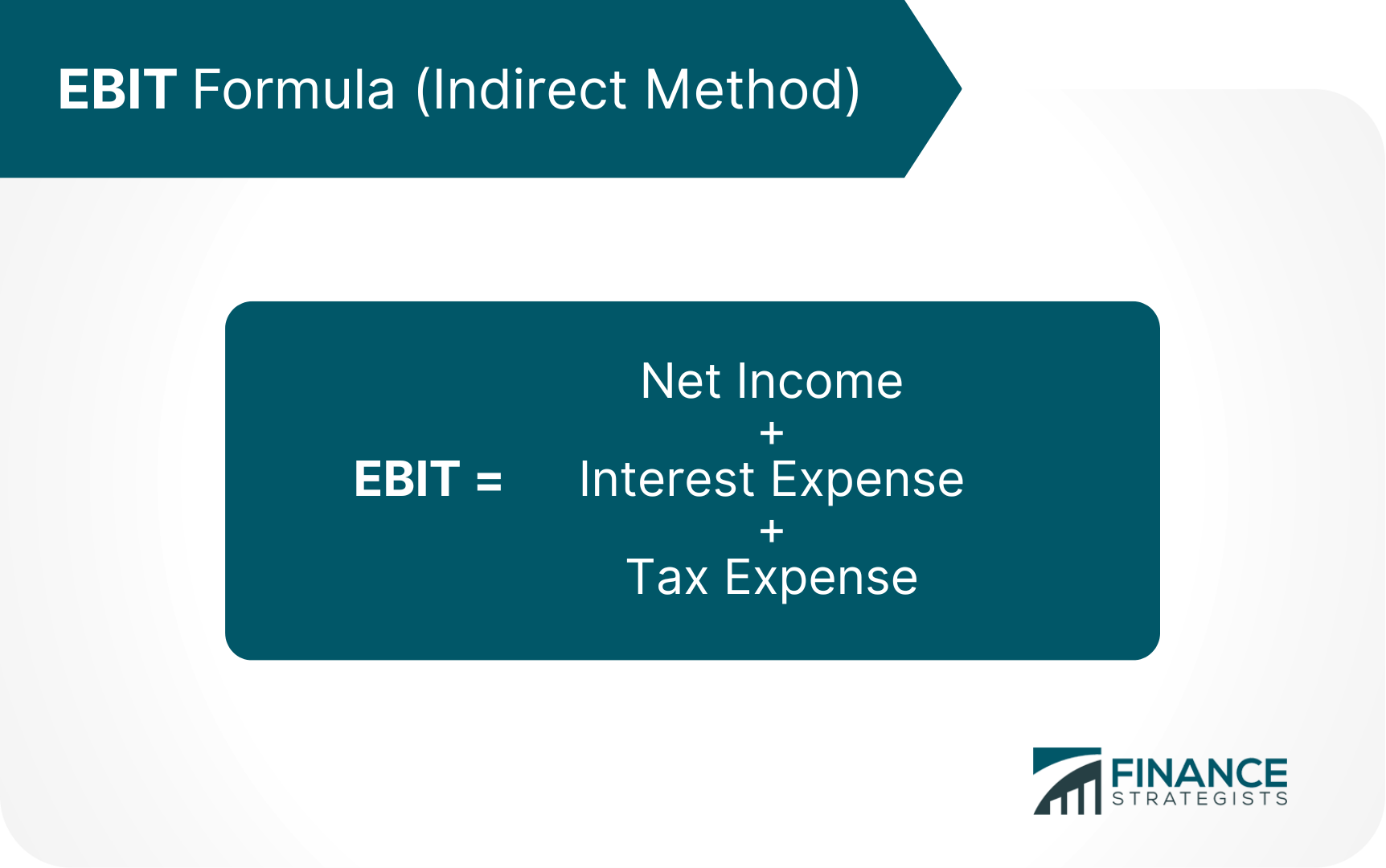

Método indirecto

La fórmula para el EBIT utilizando el método indirecto se puede expresar como:

El método indirecto comienza con el ingreso neto de la empresa y vuelve a sumar los intereses y los gastos tributarios.

Este método es sencillo ya que estas partidas siempre se muestran en la cuenta de resultados. El método indirecto da un punto de vista de rentabilidad al final del periodo.

Los métodos directos e indirectos llegan a la misma cifra de EBIT y permiten a los propietarios de negocios e inversores comprender el ratio de rentabilidad desde dos puntos de vista diferentes.

Ejemplos de EBIT

Por ejemplo, la compañía ABC tiene los siguientes ingresos y gastos:

- Ingresos – $500,000

- Costo de los Bienes Vendidos: $250,000

- Gastos de funcionamiento: $50,000

- Ingresos de la Venta de Activos: $3,000

- Gastos de Demanda: $2,000

- Gastos de intereses: $25,000

- Impuesto sobre la Renta: $25,000

- Ingreso neto: $151,000

Usando el método directo, calculamos el EBIT de la siguiente manera:

EBIT Ingresos – COGS – Gastos de explotación + Ingresos de la venta de activos – Gastos de la demanda

$500,000 – $250,000 – $50,000 + $3,000 – $2,000

$201,000

Usando el método indirecto, el cálculo del EBIT será:

EBIT Renta neta + Impuesto sobre la Renta + Gasto en intereses

$151,000 + $25,000 + $25,000

$201,000

Usando la ecuación o el método, el EBIT de ABC Company es de 201.000 dólares.

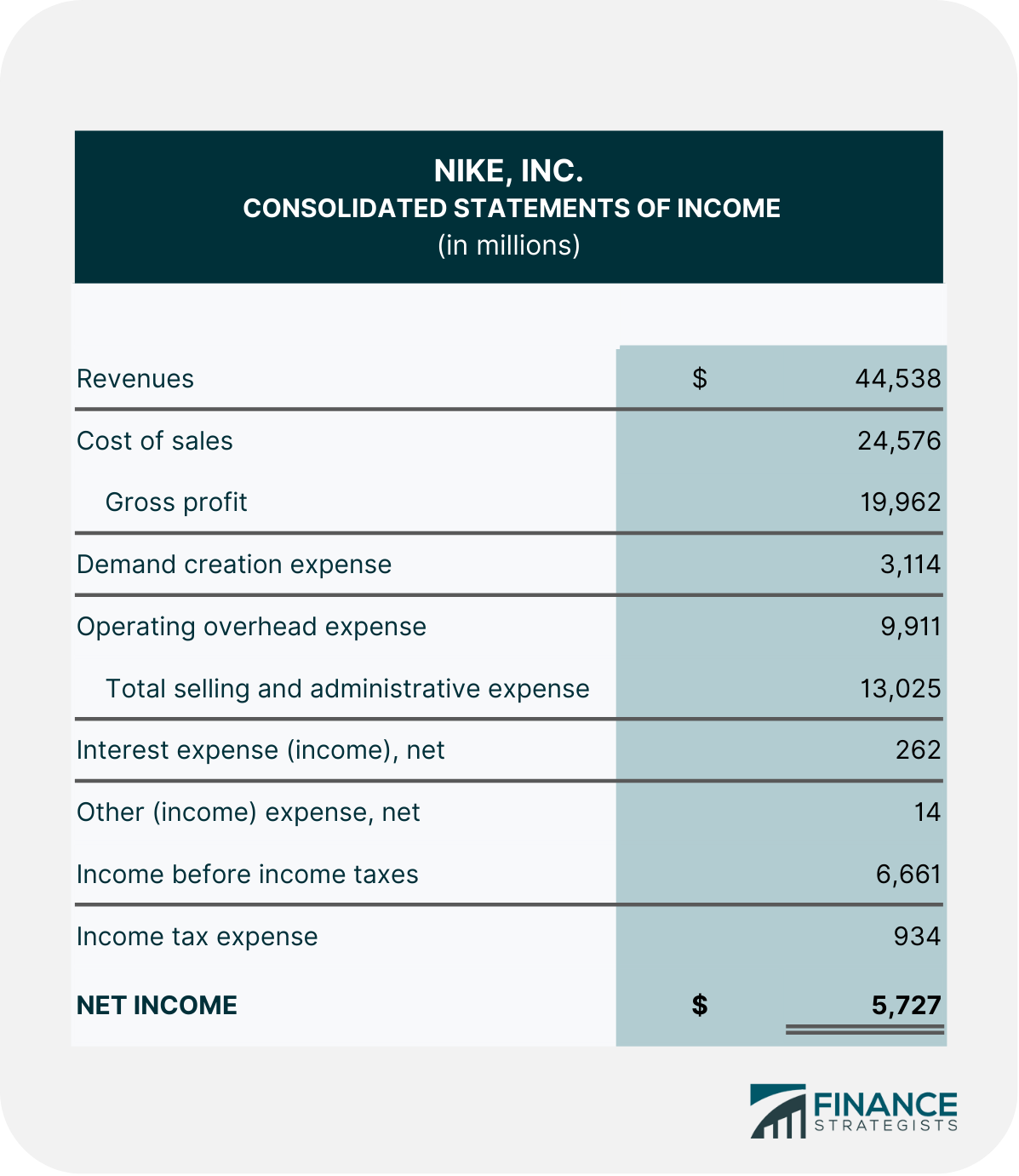

Otro ejemplo es la cuenta de resultados de Nike, Inc. del año que finalizó el 31 de mayo de 2021 (todas las cifras en millones de USD):

Para calcular el EBIT utilizando el método directo, restamos el costo de ventas o COGS, el gasto total de venta y administrativo, y otros gastos de los ingresos.

EBIT $44,538 – $24,576 – $13,025 – $14

$6,923

Para calcular el EBIT utilizando el método indirecto, agregamos el gasto por impuesto sobre la renta y el gasto por intereses a la renta neta.

EBIT $ 5,727 + $ 934 + $ 262

$6,923

De ambos ejemplos que tuvimos anteriormente, podemos ver artículos no operativos (productos de la venta de activos, gastos de demanda y otros gastos) que deben ser contabilizados. Estas partidas no operativas inflaron la cifra de EBIT, pero no la cifra de beneficio operativo. Por este motivo, no siempre es seguro asumir que el beneficio operativo es el mismo que el EBIT.

Ventajas del EBIT

Hay una serie de ventajas para conocer el EBIT. Aquí tienes algunos de ellos:

Ayuda a los inversores o analistas a comparar empresas de sectores similares

El EBIT es un buen indicador de lo bien que está funcionando una empresa en comparación con sus competidores. Si dos empresas están en una industria similar y una empresa tiene un EBIT más alto, esto significa que la empresa es más rentable.

Cuando la empresa tiene un margen más bajo, un análisis de EBIT revelará si el margen más bajo es exclusivo de la empresa solamente o se debe a una desaceleración de la industria en general.

Otras métricas dependen de ello

Las métricas de negocio, como el análisis de ratio, dependen de la inclusión del EBIT en el cálculo.

Los acreedores también monitorean de cerca las cifras de EBIT para darles una idea de la generación de efectivo antes de impuestos para pagar los préstamos o las deudas.

Indica la eficiencia operativa

El EBIT es un buen indicador de lo bien que se ejecuta una empresa. Un margen de EBIT alto indica que la empresa tiene una buena eficiencia operativa.

Desventajas del EBIT

También hay algunas desventajas en el uso del EBIT:

Excluir los gastos de intereses

El EBIT exagerará el potencial de ganancias de una empresa a la vez que le debe una gran cantidad de deuda o préstamo.

Mostrará un alto flujo de caja basado solo en el EBIT, pero en realidad, ese efectivo podría usarse para pagar los gastos de intereses.

Incluye Depreciación

Tener un gran número de activos fijos puede dar a una empresa una valoración actual más baja en comparación con otra empresa debido al valor depreciado de los activos fijos.

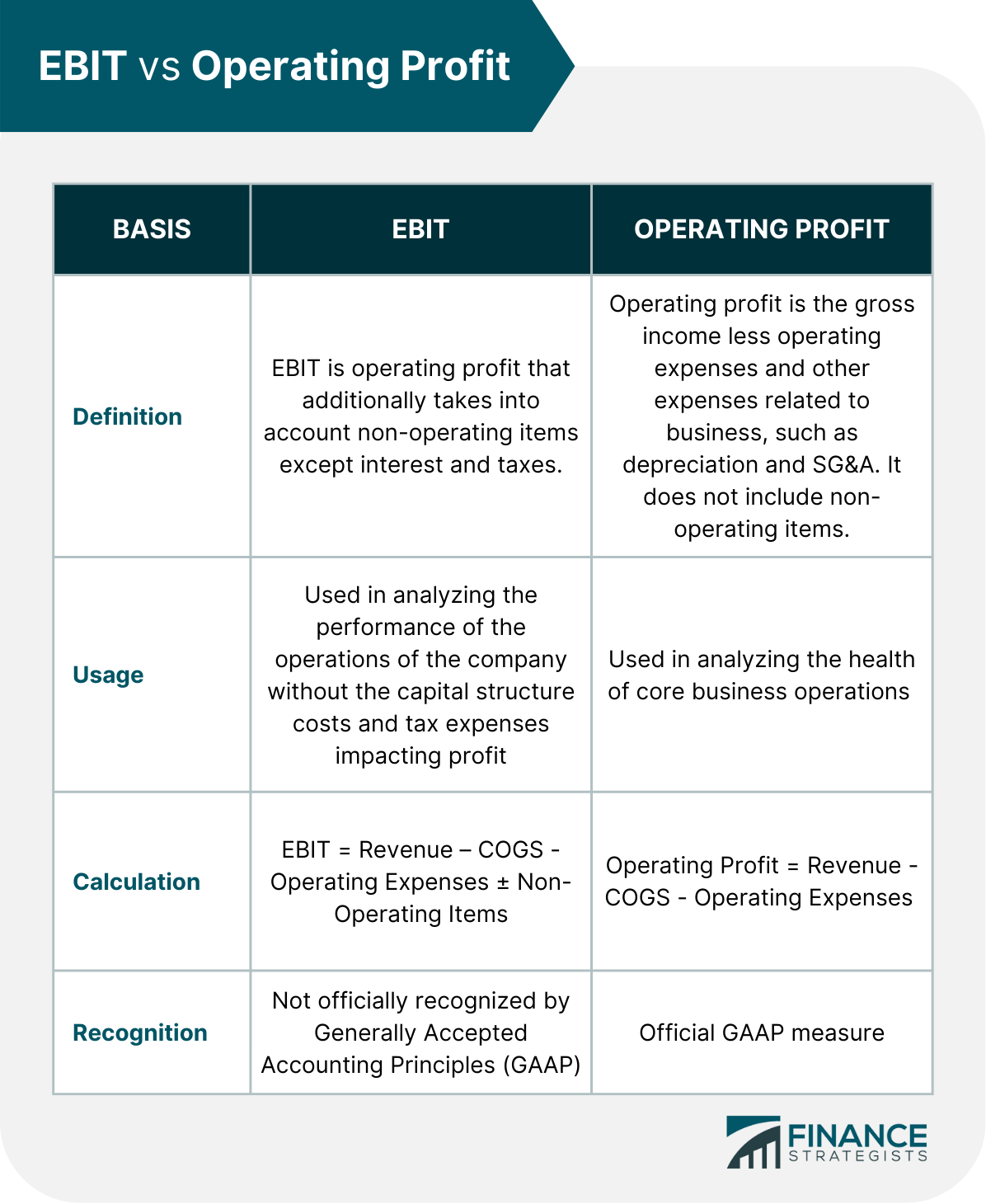

EBIT vs. beneficio operativo

El EBIT y el beneficio operativo son dos métricas imprescindibles en el análisis del rendimiento financiero de una empresa. Sin embargo, el EBIT y el beneficio operativo podrían ser diferentes.

Aquí tienes una tabla comparativa entre el EBIT y el beneficio operativo.

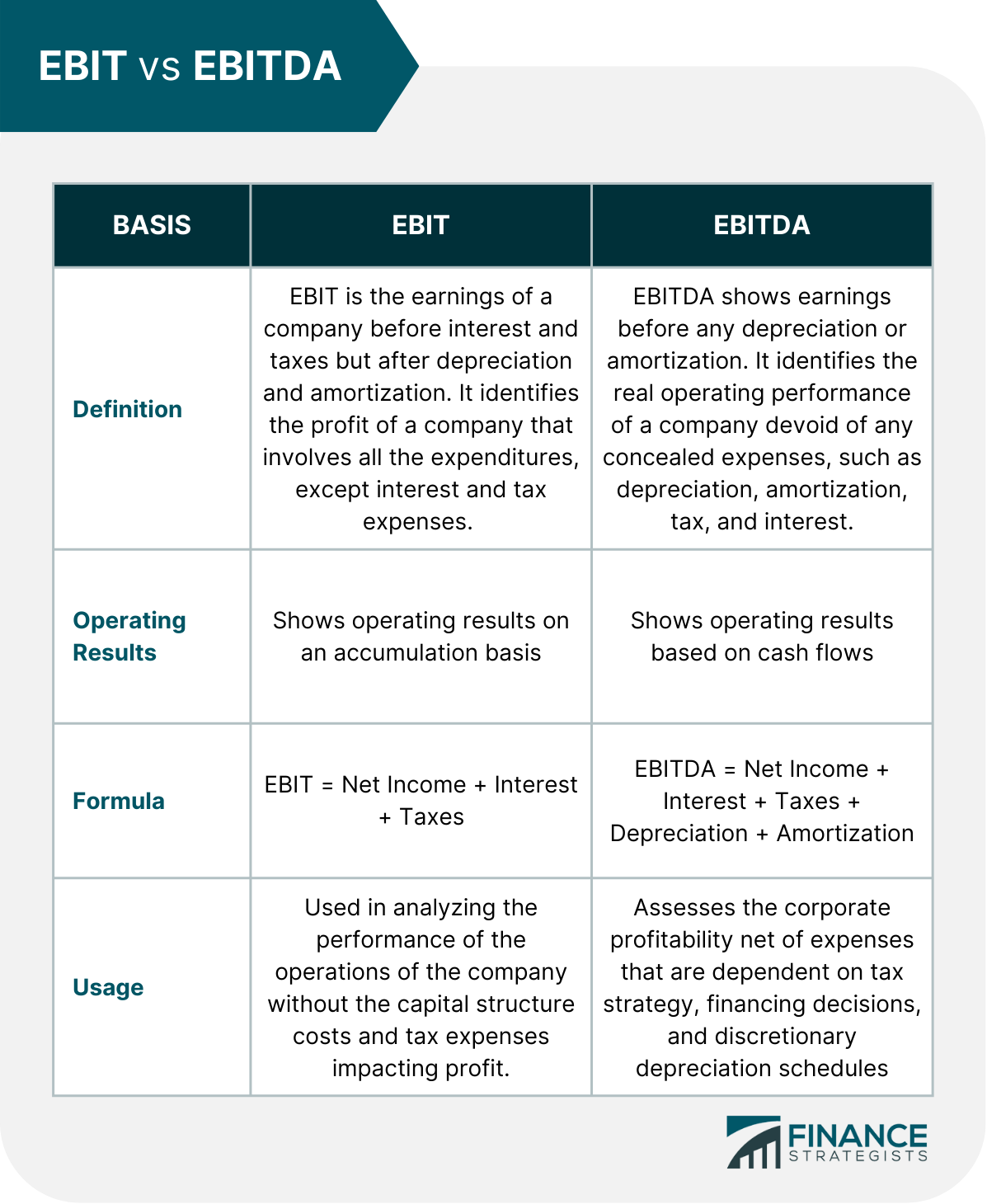

EBIT vs. EBITDA

Tanto el EBIT como las ganancias antes de intereses, los impuestos, la depreciación y la amortización (EBITDA) son formas de medir los beneficios de una empresa. Si bien son muy similares, también difieren en algunos aspectos críticos y miden fundamentalmente dos formas diferentes de ingresos.

A continuación, te dejo una tabla comparativa entre EBIT y EBITDA.

La línea de fondo

Las ganancias antes de intereses e impuestos (EBIT) son una métrica utilizada para medir la rentabilidad de una empresa. Se calcula agregando los intereses y los gastos tributarios al ingreso neto.

El método directo comienza con la deducción del costo de los bienes vendidos y los gastos operativos de los ingresos. A continuación, la cifra resultante se añade a los ingresos no operativos y se deduce cualquier gasto no operativo, excepto los intereses y los impuestos.

El método indirecto utiliza los ingresos netos de la empresa y vuelve a sumar los gastos de intereses e impuestos.

También hay una serie de ventajas y desventajas de usar el EBIT como una métrica de rentabilidad. Algunas ventajas incluyen que es un buen indicador de lo bien que está funcionando una empresa en comparación con sus competidores y que es un buen indicador de la eficiencia operativa.

Algunas desventajas incluyen que excluye los gastos de intereses e incluye la depreciación.

Excluir los gastos de intereses sobrevalorará el potencial de ganancias de una empresa mientras que también debe una gran cantidad de préstamo o deuda.

La inclusión de la depreciación también le da a la empresa una valoración actual más baja en comparación con su empresa competidora.

El EBIT es una buena métrica de rentabilidad para usar a la hora de analizar una empresa. Sin embargo, es importante tener en cuenta sus limitaciones. Cuando se usa correctamente, el EBIT puede darte una buena idea de lo rentable que es una empresa.

El EBIT es solo una métrica que puede proporcionar información sobre la rentabilidad de una empresa. Así, es importante utilizar una variedad de métricas a la hora de analizar el desempeño financiero de una empresa.

Preguntas frecuentes

¿Por qué nos fijamos en el EBIT?

El EBIT se utiliza para analizar el rendimiento de las operaciones de la empresa sin que los costes de la estructura de capital y los gastos fiscales tengan un impacto en el beneficio.

¿Qué significa si aumenta el EBIT?

Cuando tu EBIT aumenta, también aumenta tu resultado final o beneficio neto. También muestra a los prestamistas que tienes una alta capacidad para pagar tus deudas. Usando el EBIT, los inversores pueden decir que tu empresa puede generar suficientes ganancias para ser rentable y financiar sus operaciones diarias.

¿Cómo se calcula el EBIT?

Método Directo: EBIT Ingresos – Costo de los Bienes Vendidos – Gastos de Operación Partidas No Operativas Método Indirecto: EBIT Ingreso Neto + Interés + Impuesto

¿Cómo utilizan EBIT los analistas e inversores?

Los analistas e inversores utilizan el EBIT para evaluar la rentabilidad operativa de una empresa. Se utiliza para comparar empresas dentro del mismo sector porque elimina el impacto de la estructura de capital y el tipo impositivo de una empresa. También revela si la empresa genera suficientes beneficios y es capaz de financiar operaciones en curso.

¿Cuál es la diferencia entre EBIT y beneficio operativo?

La diferencia fundamental entre el EBIT y el beneficio operativo es que el EBIT tiene en cuenta los elementos no operativos (excepto los intereses y los impuestos), como los ingresos de la venta de activos y los gastos de litigio, mientras que el beneficio operativo no lo hace.