Contenido

¿Qué son los ingresos?

Los ingresos son la cantidad de dinero que una empresa recibe de sus actividades comerciales principales, como las ventas de productos y servicios.

Los ingresos de una empresa no tienen en cuenta ningún gasto. Después de restar los gastos de la cifra de ingresos, lo que queda son beneficios o ingresos.

Los ingresos de una empresa son un componente esencial de muchas métricas financieras que se utilizan para evaluar si una empresa es una buena inversión.

Por ejemplo, cuando una empresa publica sus datos financieros para cada trimestre, los medios financieros informan si los ingresos y ganancias por acción (EPS) están por encima o por debajo de las expectativas.

Si los números son más altos de lo esperado, se denomina un «beat» y a menudo conduce a un salto en el precio de la acción.

Cuando los números son más bajos, se llama una «falta» y, a menudo, hace que el precio de la acción baje.

Sin embargo, el crecimiento de los ingresos puede ser incluso más importante que el número de ingresos en sí. Cuando los ingresos están creciendo año tras año, implica que la empresa se está expandiendo al ganar cuota de mercado, aumentar sus ofertas o mejorar sus operaciones.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

Fórmula y muestra de cálculo de ingresos

Las empresas obtienen ingresos de muchas maneras diferentes, pero la más fácil de entender es la venta de productos o servicios.

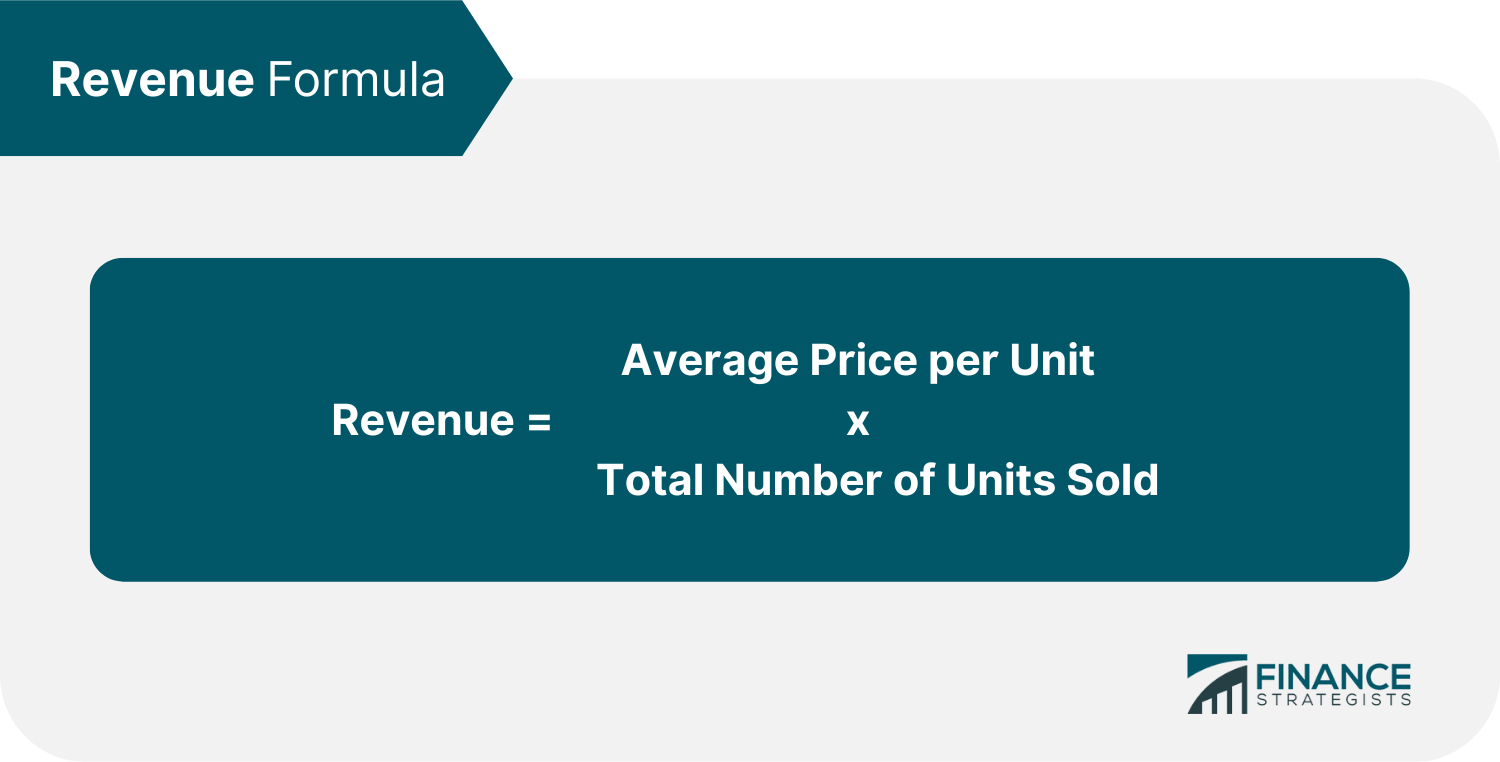

Para las empresas que generan ingresos por ventas de productos, los ingresos se calculan multiplicando el precio promedio de cada unidad por el número total de unidades vendidas.

Por ejemplo, si una empresa vende 100 barras de labios a un precio de 50 dólares cada una, el ingreso total sería de 5.000 dólares.

Ingresos $50 x 100 $5,000

Las empresas que pueden tener diversos productos o servicios y diferentes precios para cada uno deben calcular sus ingresos por cada producto o servicio y luego sumar todo para tener el ingreso total.

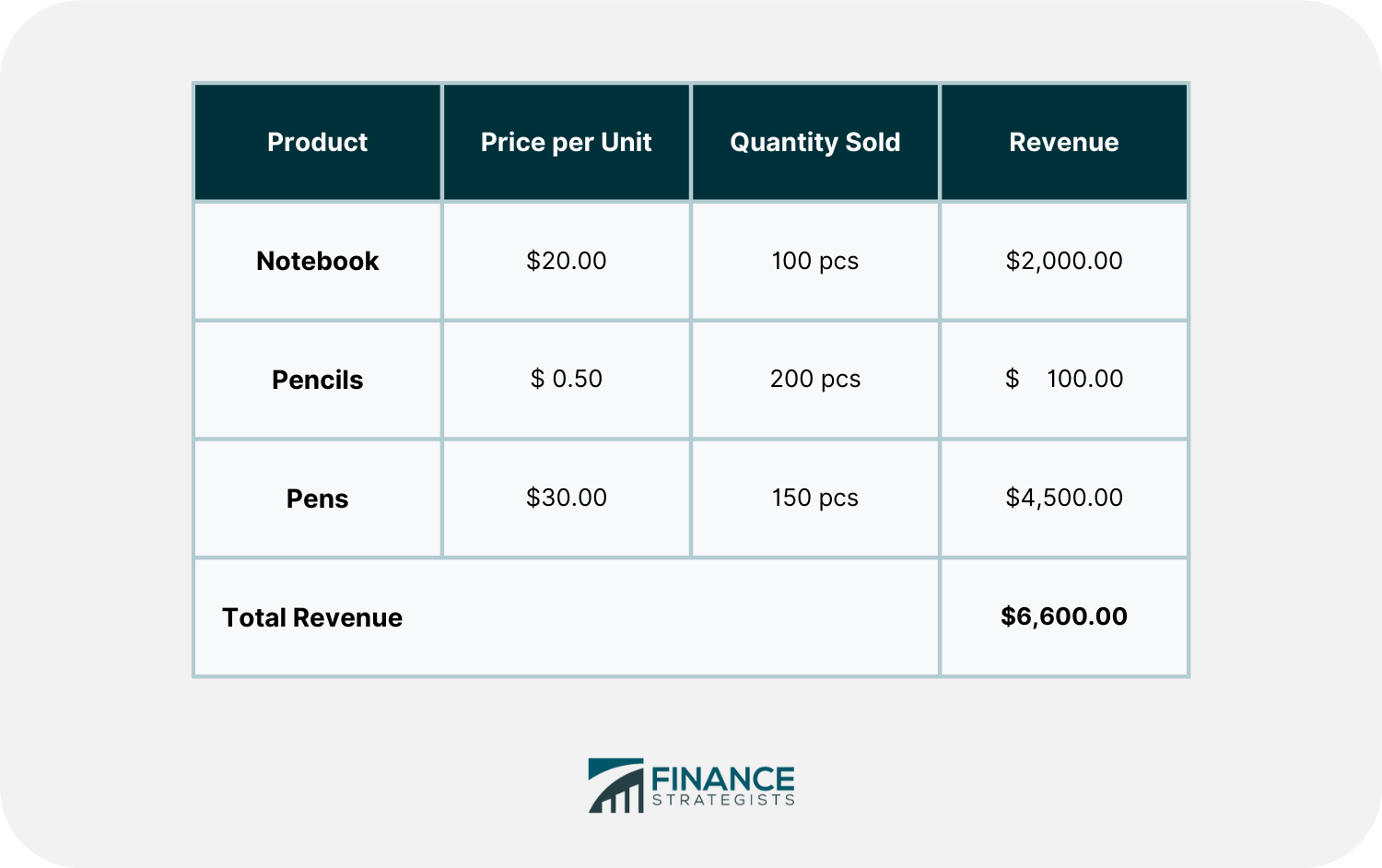

Por ejemplo, una tienda de suministros para escuelas vende diferentes productos como cuadernos, lápices y bolígrafos a diferentes precios. Venden 100 cuadernos a 20 dólares cada uno, 200 lápices a 0,50 dólares cada uno, y 150 bolígrafos a 30 dólares cada uno.

El ingreso total de la tienda de suministros es de 6.600 dólares, después de sumar los ingresos de cada uno de los productos vendidos.

Es posible que una empresa tenga una gran cantidad de ingresos pero aún así no obtenga ningún beneficio si los gastos superan sus ingresos.

Es por ello que es fundamental tener en cuenta los gastos de una empresa a la hora de analizar sus finanzas.

Tipos de ingresos

Aunque hay muchos tipos diferentes de ingresos, en general, se puede clasificar en dos tipos principales: ingresos operativos e ingresos no operativos.

Ingresos operativos

Los ingresos operativos se obtienen a través de las operaciones principales de un negocio. Las actividades que generan ingresos operativos están directamente relacionadas con la línea primaria del negocio.

Por ejemplo, una empresa de fabricación obtiene ingresos de la venta de sus productos, o una empresa de consultoría obtiene ingresos de las tarifas profesionales que cobra por sus servicios.

Del ejemplo que tuvimos anteriormente, los ingresos operativos son los ingresos derivados de las ventas de lápices labiales y útiles escolares.

Los ingresos operativos son fundamentales en cualquier negocio ya que es la principal fuente de ingresos para un negocio. Es una figura valiosa para los stakeholders porque indica la salud y el crecimiento potencial de una empresa.

Ingresos no operativos

Los ingresos no operativos se generan desde fuera de las operaciones principales de un negocio. Estas actividades suelen ser incidentales o periféricas a las operaciones comerciales primarias.

Se derivan de otras fuentes, como los intereses sobre las inversiones, las ganancias de las divisas, la amortización de activos y las ganancias por la venta de activos.

Por ejemplo, una empresa puede ganar intereses de sus tenencias en efectivo o rentar por el alquiler de su espacio de oficina de repuesto. Los ingresos no operativos también pueden provenir de eventos únicos, como la venta de activos o los acuerdos de litigio.

Las fuentes de ingresos no operativos a menudo son impredecibles y no recurrentes. Como tales, no se debe confiar en ellos para generar ingresos sostenidos para un negocio.

Ejemplo de ingresos

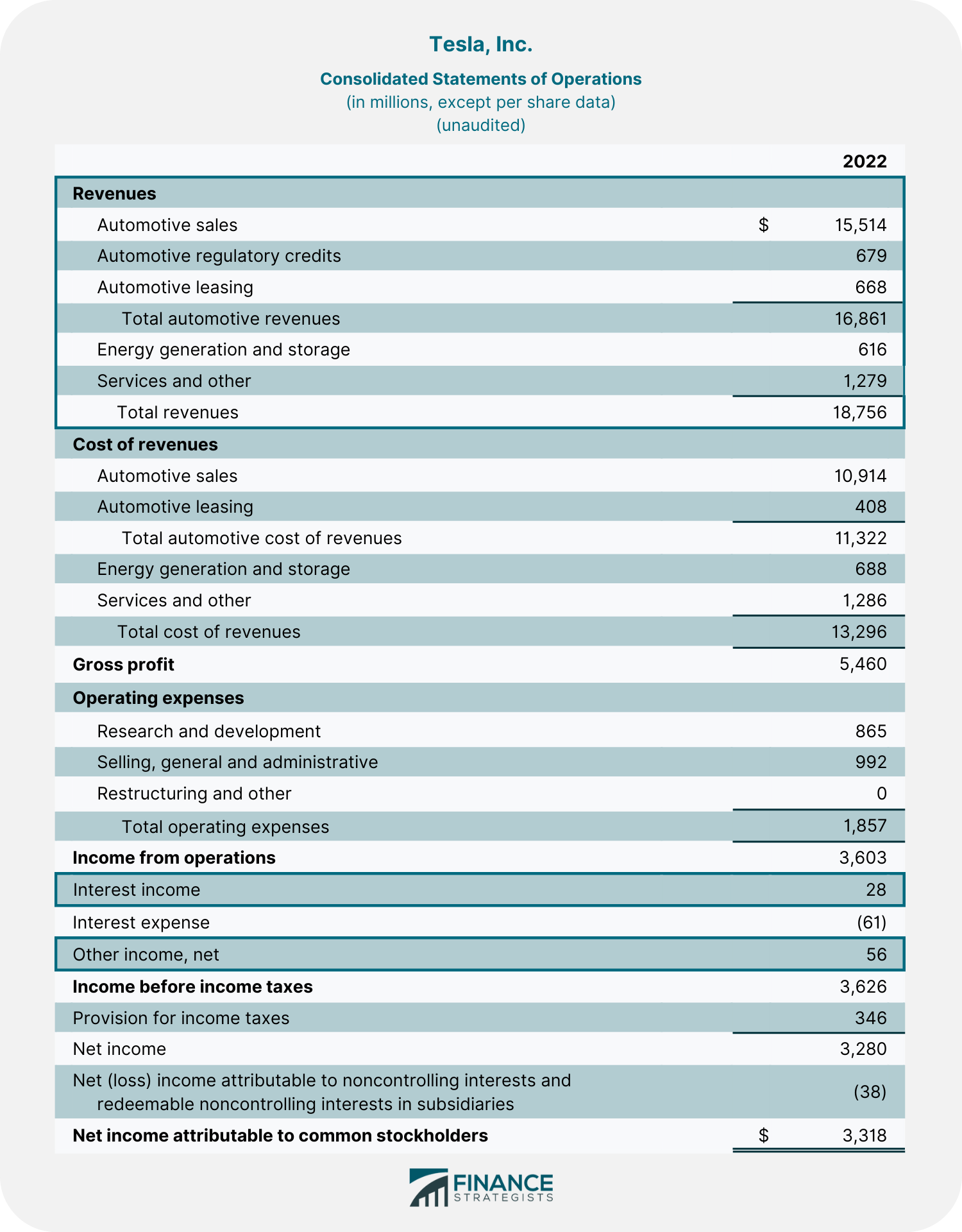

Consideremos un ejemplo del mundo real de los ingresos de Tesla, Inc durante el segundo trimestre de 2022.

Tesla tuvo ingresos de $ 16,861,000 por sus ventas, créditos regulatorios y arrendamiento, mientras que $ 1,279,000 por sus servicios. En total, la compañía ha generado 18.140.000 dólares de sus segmentos de automoción y servicios.

Sus segmentos de generación y almacenamiento de energía también produjeron $ 616,000.

Acumulando todas las fuentes de ingresos de sus operaciones principales, Tesla obtuvo un ingreso operativo total de 18.756.000 dólares.

Además, Tesla también obtuvo unos ingresos por intereses de 28.000 dólares y otros ingresos de 56.000 dólares. Como estas fuentes de ingresos no son de las operaciones principales de Tesla, el total de 84.000 dólares se considera como ingresos no operativos.

Ingresos acumulados y diferidos

En los estados financieros se deben reconocer dos tipos de ingresos: los ingresos acumulados y los ingresos diferidos.

Ingresos acumulados

Los ingresos acumulados son el tipo de ingresos que se han ganado pero aún no se han recibido. Esto significa que el producto o servicio se ha prestado pero el cliente aún no ha pagado por él.

Los contadores a menudo etiquetan estos ingresos como cuentas por cobrar en un estado financiero antes de que se reciba el pago en efectivo.

Un ejemplo de ingresos acumulados sería si una empresa prestase un servicio a un cliente a crédito. La empresa se habría ganado los ingresos de la prestación del servicio, pero no habría recibido el pago todavía.

Los ingresos seguirían registrándose porque la empresa había cumplido con sus obligaciones. Dado que todavía no se ha recibido ningún pago, la compañía lo registraría como cuentas por cobrar en lugar de efectivo.

Ingresos diferidos

Los ingresos diferidos son cuando una empresa recibe pagos en efectivo por adelantado por productos o servicios vendidos pero aún no ha proporcionado al cliente lo que pagó.

Dado que los ingresos diferidos no se considerarán ingresos hasta que se obtengan, tiene que registrarse en el balance como un pasivo hasta que la empresa preste el producto o servicio.

Un ejemplo de ingresos diferidos sería si un cliente compra una membresía de gimnasio durante 12 meses y paga por adelantado por los 12 meses. La empresa no reconocería el monto total de los ingresos hasta que el cliente haya utilizado el programa durante 12 meses.

Principio de reconocimiento de ingresos

La contabilidad de ingresos es simple cuando se vende un producto y los ingresos se reconocen inmediatamente después del pago al cliente. Sin embargo, los ingresos pueden complicarse para tener en cuenta, cuando el proceso de producción de una empresa toma un período de tiempo prolongado.

El principio de reconocimiento de ingresos se refiere al principio contable que requiere que los ingresos sean reconocidos cuando se gana, no necesariamente cuando se recibe efectivo.

Tomemos, por ejemplo, estos dos escenarios.

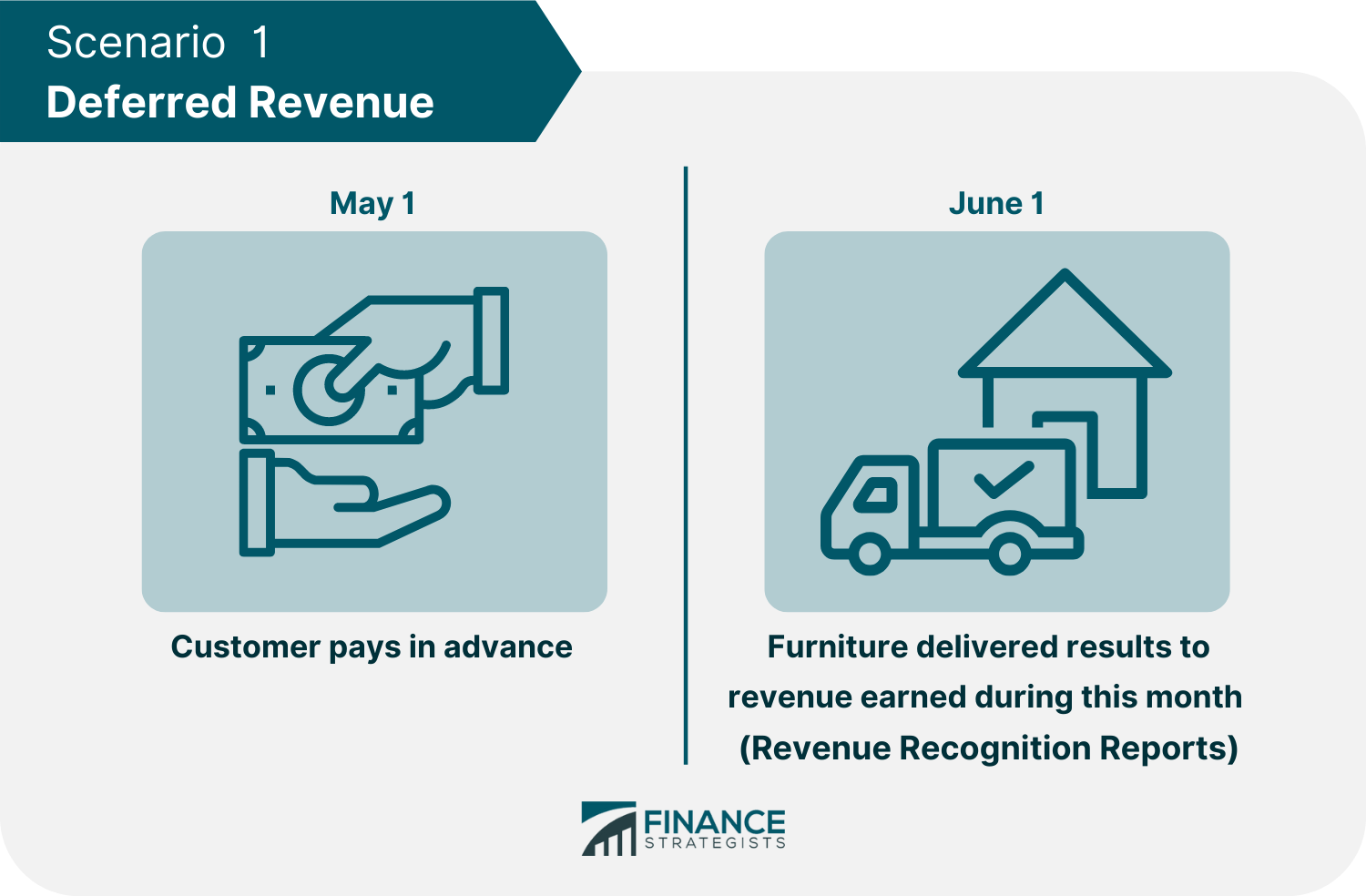

Escenario 1: Un cliente pide muebles de una tienda y paga $ 500 por adelantado el 1 de mayo. El cliente recibió los muebles el 1 de junio.

Basado en el principio de reconocimiento de ingresos, la tienda reconoció sus ingresos no en mayo sino en junio.

Es porque los ingresos se reconocen cuando se gana o cuando se entregan los muebles al cliente. Este tipo de ingresos es lo que llamamos ingresos diferidos porque el pago se da de antemano para que los bienes se entreguen en el futuro.

La compañía registrará los $500 como un pasivo en el balance general hasta que se entreguen los muebles y se reconozcan los ingresos.

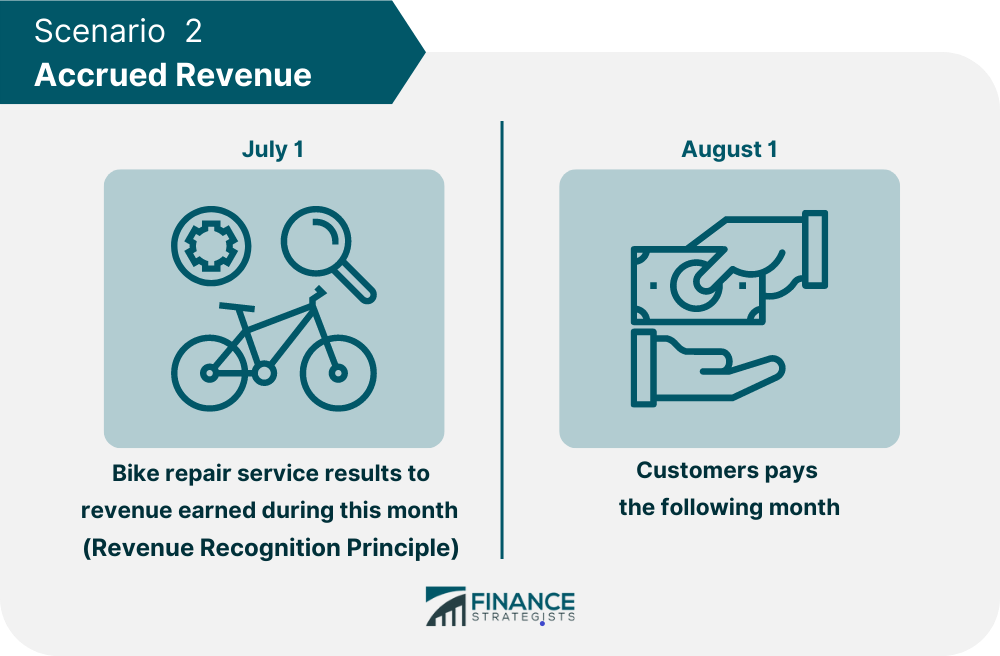

Escenario 2: Un cliente recibe su moto reparada el 1 de julio. El cliente pagó $50 por el servicio el mes siguiente, el 1 de agosto.

Basado en el principio de reconocimiento de ingresos, los ingresos se reconocen el 1 de julio porque fue cuando se prestó el servicio, cuando se llevó a cabo la reparación de la bicicleta.

Este tipo de ingresos es lo que llamamos los ingresos devengados porque el servicio se prestaba con antelación al pago.

La compañía registrará los 50 dólares como un activo, es decir, las cuentas por cobrar, en el balance hasta que se reciba del cliente en agosto.

Es importante tener en cuenta que los ingresos devengados y diferidos no existen bajo la contabilidad de base de efectivo. Se debe a que, bajo la contabilidad de base de efectivo, los ingresos solo se reconocen una vez que el efectivo cambia de manos. Los ingresos acumulados y diferidos solo existen en la contabilidad de base devengada.

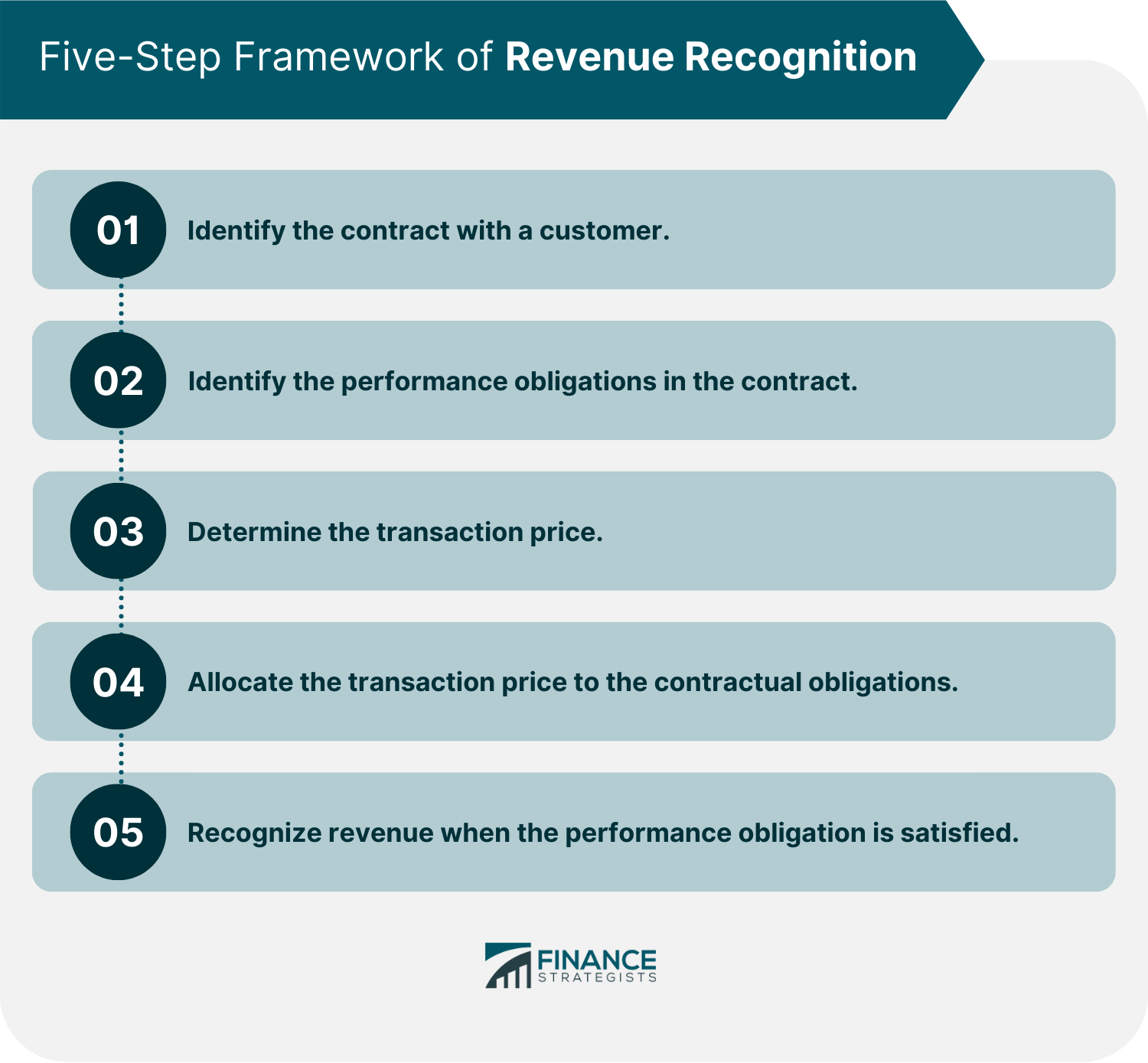

Codificación de Normas Contables (ASC) 606

El Consejo de Normas de Contabilidad Financiera (FASB) y el Consejo de Normas Internacionales de Contabilidad (IASB) emitieron conjuntamente la Codificación de Normas Contables (ASC) 606 el 28 de mayo de 2014.

Su objetivo es establecer pautas en torno a los contratos y proporcionar cierta estandarización en todo el proceso de reconocimiento de ingresos mediante la modificación de diferentes pautas específicas de la industria y de las transacciones con un marco de cinco pasos que sea más transparente y neutral para la industria.

El siguiente es el marco de cinco pasos de reconocimiento de ingresos:

Ingresos vs. ingresos

Los ingresos y los ingresos a menudo se confunden porque ambos son términos financieros que se refieren al dinero que entra en una empresa.

Los ingresos son la cantidad total de dinero producida por la venta de bienes o servicios antes de que se descontaran los gastos. Los ingresos, también conocidos como beneficio, son la cantidad neta de ingresos después de que se hayan descontado todos los gastos.

Los tipos de ingresos incluyen los ingresos por ventas, los ingresos por servicios, los ingresos por intereses y los ingresos por alquiler.

Los ingresos pueden ser:

- Ingreso bruto – Se trata de ingresos calculados restando el costo de los bienes o servicios del ingreso total.

- Ingresos de explotación – Se trata de ingresos que se quedan después del coste de los bienes vendidos y todos los gastos relacionados con la ejecución de las operaciones del día a día de un negocio se han descontado del total de ingresos.

- Ingreso neto: es el ingreso que queda después del costo de los bienes vendidos, y todos los gastos operativos y no operativos se deducen del ingreso total.

Por lo general, los ingresos se refieren a los ingresos netos o el resultado final. Los ingresos, en cambio, son la primera línea.

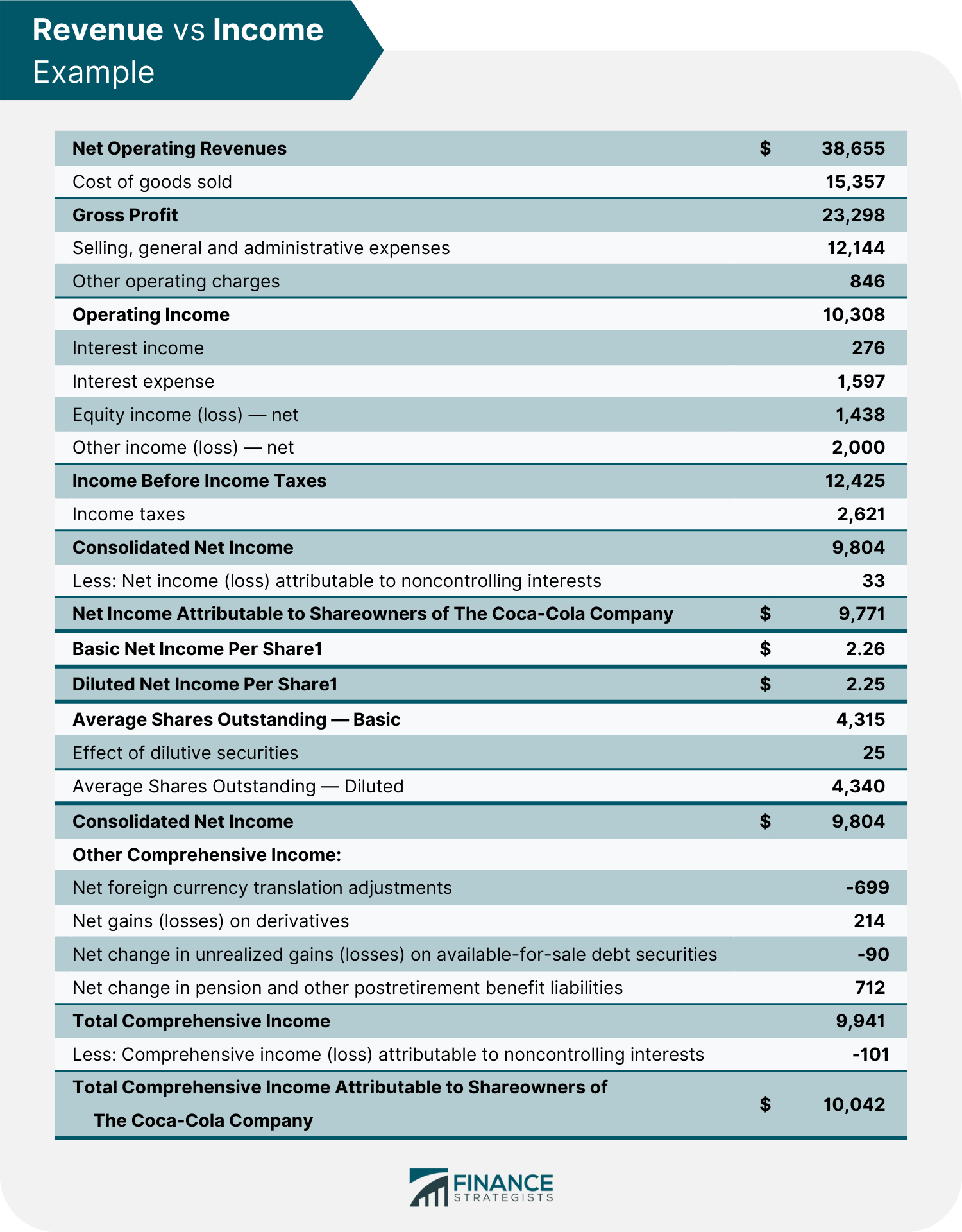

A continuación, te dejamos un estado de resultados consolidado de Coca-Cola para 2021.

Coca-Cola reportó una cifra de ingresos de primera línea de 38.655.000 dólares para 2021 y 10.042.000 dólares en ingresos netos para el mismo periodo.

El beneficio neto de Coca-Cola es menor que sus ingresos totales porque la empresa también tiene gastos en los que se incurre para conseguir ese ingreso. Estos gastos incluyen el costo de los bienes vendidos, los gastos operativos, los gastos de intereses e impuestos.

También hubo otras fuentes de ingresos que se sumaron a los ingresos de explotación como los ingresos por intereses, las ganancias netas sobre derivados y el cambio neto en los pasivos por pensiones y otros beneficios posteriores a la jubilación.

Los ingresos y los ingresos pueden aumentar cuando una empresa vende más productos o servicios, pero es importante recordar que una empresa todavía tiene que obtener beneficios (o ingresos netos) para que el negocio tenga éxito a largo plazo.

Tanto los ingresos como los ingresos podrían crecer de varias maneras, incluidos los aumentos de precios de bienes o servicios, el aumento del volumen de ventas o la mejora de la eficiencia en la producción, lo que llevaría a una reducción de los costos.

Reflexiones finales

Los ingresos son la cantidad de dinero que una empresa recibe de sus actividades comerciales principales, como las ventas de productos y servicios.

A menudo se utiliza para medir el rendimiento financiero de una empresa y se considera la «línea superior» porque se encuentra en la parte superior de la cuenta de resultados.

Hay diferentes tipos de ingresos, como los ingresos operativos y los ingresos no operativos. Los ingresos también son diferentes de los ingresos, que es la cantidad de dinero que una empresa ha dejado después de que se han descontado los gastos.

Los ingresos se reconocen cuando se ganan, no cuando se recibe efectivo, según el Principio de Reconocimiento de Ingresos y la Codificación de Normas Contables (ASC) 6066.

Los ingresos son una métrica importante a tener en cuenta para cualquier negocio, ya que es un buen indicador de la salud y el rendimiento financiero de la empresa.

Al comprender los diferentes tipos de ingresos y cómo calcularlos, las empresas pueden tomar decisiones informadas sobre sus operaciones y finanzas.

Preguntas frecuentes

¿Qué significa el ingreso en los negocios?

Los ingresos son el dinero total que una empresa gana con sus actividades comerciales normales. A menudo se le conoce como ventas brutas.

¿Cuál es la diferencia entre ingresos e ingresos?

Los ingresos son el dinero total que una empresa gana con sus actividades comerciales normales. Los ingresos son el dinero que le queda a un negocio después de que se han pagado todos los gastos.

¿Cómo calculamos los ingresos?

Los ingresos se pueden calcular multiplicando el precio de los bienes o servicios vendidos por el número de unidades vendidas.

¿Cuál es la diferencia entre el flujo de caja y los ingresos?

Los ingresos son el dinero total que una empresa gana con sus actividades comerciales normales. El flujo de caja es el dinero que entra y sale de un negocio.

¿Los ingresos son lo mismo que las ventas?

Dependiendo de la empresa, los ingresos y las ventas pueden ser los mismos. Los ingresos son los ingresos totales generados por la empresa de sus operaciones de negocio principales antes de restar cualquier gasto del cálculo. Las ventas son el producto generado por la empresa por la venta de bienes o la prestación de servicios a sus clientes.

Enlaces Externos

- https://www.youtube.com/channel/UCqScqlMRSeoHXRigrf0WxLg/videos?sub_confirmation=1

- https://www.sec.gov/Archives/edgar/data/0001318605/000095017022006034/tsla-20220331.htm#consolidated_statmnts_of_cmprehnsve_loss:~:text=2021-,Revenues,Net%20income%20attributable%20to%20common%20stockholders,-%24

- https://www.fasb.org/page/getarticle?uid=fasb_NewsRelease05-28-14Body_0228221200#:~:text=IASB%20AND%20FASB%20ISSUE%20CONVERGED%20STANDARD%20ON%20REVENUE%20RECOGNITION

- https://www.sec.gov/Archives/edgar/data/0000021344/000002134422000009/ko-20211231.htm#i7e5c6308455441aaa39bed2ec7a9b435_97:~:text=2019-,Net%20Operating%20Revenues,%24,-8%2C754%C2%A0

- https://fasb.org/info/revrec#section-2:~:text=A%20company%20should%20apply%20the%20following%20five%20steps%20to%20achieve%20the%20core%20principle%3A