Contenido

Definición de un presupuesto

En los negocios, un presupuesto expresa formalmente los ingresos y gastos esperados para un período futuro definido.

Según J. Fred Meston, «un presupuesto es la expresión del plan de una empresa en forma financiera para un período de tiempo en el futuro».

Según J. L. Brown y L. R. Howard, «un presupuesto es una declaración predeterminada de la política de gestión durante un período determinado que proporciona una comparación estándar con el resultado realmente logrado».

George R. Terry define un presupuesto como «una estimación de las necesidades futuras ordenadas según una base ordenada, que abarca algunas o todas las actividades de una empresa durante un período de tiempo definido».

El Instituto de Contadores de Costo y Gestión define un presupuesto como «una declaración financiera y/o cuantitativa, preparada antes de un período de tiempo definido, de la política que se va a llevar a cabo durante ese período con el propósito de alcanzar un objetivo determinado».

Explicación de un presupuesto

Las tres funciones principales de la gestión comprenden la planificación, la operación y el control. La planificación se refiere al futuro, la operación al presente y el control al pasado.

Dos técnicas, a saber, el control presupuestario y los sistemas de cálculo de costos estándar, ayudan a la planificación y el control.

Un sistema de control presupuestario tiende a operar con un sistema de cálculo de costos estándar ya que ambos sistemas están interrelacionados. Sin embargo, los dos sistemas no son interdependientes.

El término “presupuesto” deriva de la palabra francesa “bougette”: una bolsa de piel de la que el Ministro del Gobierno sacaría sus propuestas relativas a los gastos e ingresos del gobierno durante el próximo ejercicio financiero.

En la actualidad, el término también abarca los asuntos domésticos, empresariales e institucionales.

Características de un presupuesto

1. Un presupuesto es un plan. Un presupuesto expresa las operaciones de una empresa afectadas por factores externos e internos. Los factores externos incluyen las condiciones comerciales, la política gubernamental y el tamaño de la población; los factores internos incluyen los procesos de fabricación y el gobierno corporativo.

2. Es integral. Un presupuesto abarca todas las actividades y operaciones de una organización. Cada segmento o división tiene un presupuesto integrado en un presupuesto maestro.

3. Establece un plan coordinado. Los presupuestos tienen en cuenta las condiciones y problemas de cada segmento y se elaboran en armonía entre sí.

4. Se prepara con antelación. Un presupuesto se prepara con antelación y denota el curso de acción futuro.

5. Se refiere a un período futuro específico. Un presupuesto se refiere a un período determinado. Así, la producción, las ventas y los beneficios presupuestados tienen como objetivo cumplir con un marco de tiempo predeterminado.

6. Un presupuesto incluye operaciones y recursos. Dichas operaciones se expresan en términos de ingresos y gastos. Los recursos se refieren a los diversos activos y las fuentes de capital disponibles para financiar estas operaciones.

7. Un presupuesto se expresa en términos financieros y/o cuantitativos. Las actividades y operaciones de una empresa son expresables en diferentes unidades.

Por ejemplo, el presupuesto material se expresa en términos de peso, el presupuesto laboral en términos de horas de trabajo y el presupuesto de ventas en términos de territorios de venta. Todos los presupuestos tienen que incluir una unidad de medida comparable.

8. Un presupuesto proporciona un criterio para la comparación del rendimiento real. Esta comparación ejerce un control efectivo sobre las operaciones del negocio ya que ayuda a fijar la responsabilidad de las variaciones entre el rendimiento real y el presupuestado.

Clasificación de los presupuestos

Los presupuestos pueden clasificarse en función de:

a) Funciones involucradas

(B) Condiciones (en las que se basan)

(C) Periodos

(D) Niveles de actividad

(A) Clasificación de los Presupuestos en Base de las Funciones

Los presupuestos pueden dividirse según su función:

(i) Presupuestos funcionales y (ii) un presupuesto maestro.

Un presupuesto funcional se refiere a cualquiera de las funciones de una empresa, por ejemplo, ventas, producción, finanzas, compras y administración.

Presupuestos funcionales:

En un tema de fabricación, se elaboran los siguientes presupuestos funcionales detallados:

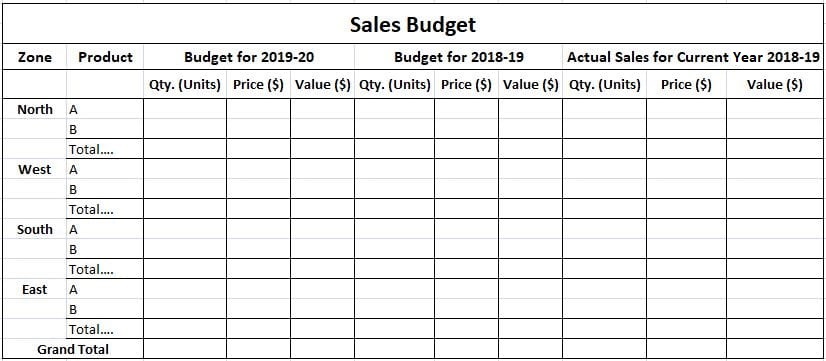

(1) Presupuesto de ventas

Prevé ventas durante un periodo determinado, tanto en cantidad como en valor. Es complicado prepararse debido a las dificultades para estimar la demanda del consumidor. La responsabilidad de la preparación de este presupuesto recae en el gerente de ventas.

Este presupuesto se clasifica en numerosos rubros: producto o grupo de productos, territorios, áreas, países, tipo de cliente, exportación, clientes, vendedor, periodo y más

El modelo de un Presupuesto de Ventas se ha dado a continuación:

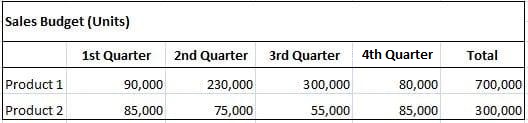

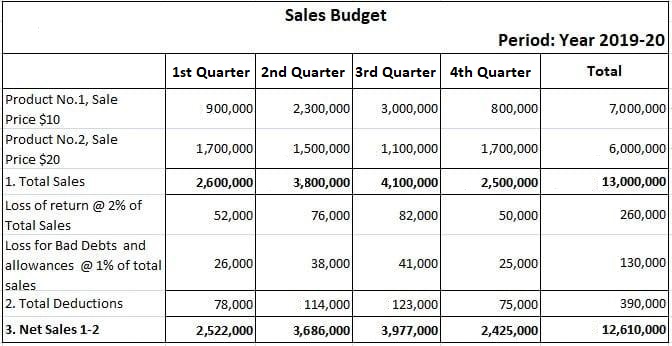

Ejemplo

C. Bros vende dos productos fabricados en una sola planta. Durante el ejercicio 2019-20 se tenía previsto vender las siguientes cantidades de cada producto:

Estos productos se venden de forma estacional. El producto 1 tiende a venderse mejor en verano, mientras que el producto 2 se vende mejor durante el invierno.

C. Bros. planea vender el producto 1 durante todo el año a 10 dólares la unidad y el producto 2 a 20 dólares la unidad.

Un estudio de experiencias anteriores revela que C. Bros. ha perdido aproximadamente un 3% de sus ingresos facturados cada año debido a rendimientos (que constituyen una pérdida de ingresos del 2%), asignaciones y deudas incobrables (pérdida del 1%).

Elaborar un presupuesto que incorpore la información dada.

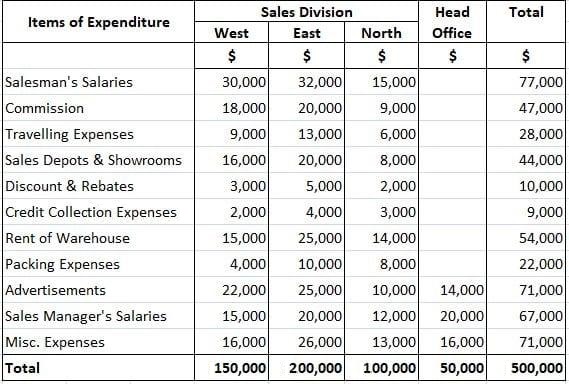

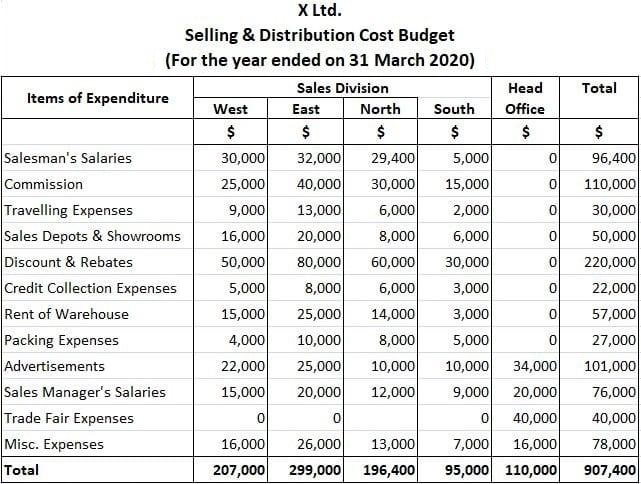

(2) Presupuesto de Costos de Venta y Distribución

Este presupuesto muestra el costo de venta y distribución de las cantidades que se muestran en el presupuesto de ventas. Los factores principales que afectan el presupuesto incluyen los canales de venta, el plan de promoción de ventas, los territorios de ventas y el despacho de productos.

El gerente de ventas, con la ayuda del gerente de distribución, el gerente de publicidad, el gerente de la oficina de ventas y el contador, elabora el presupuesto. La elaboración de este presupuesto implica agrupar los gastos según los elementos: gastos de venta directa, gastos de oficina de ventas, gastos de distribución y gastos de publicidad.

Ejemplo

En la siguiente tabla se muestran los gastos de venta y distribución de X Ltd., incurridos durante el ejercicio terminado el 31 de marzo de 2019:

Para el año siguiente se aplica la siguiente información adicional:

1. La dirección decidió participar en ‘La Feria Internacional’ en febrero de 2020. Las estimaciones sugieren un gasto de 40.000 dólares: la oficina central cumplirá con esta conexión.

2. El próximo año se nombrarán cuatro vendedores adicionales para aumentar las ventas en la división 4 del norte. Cada uno recibirá 300 dólares por mes.

3. La dirección también decidió promocionar las ventas en el sur a través de una división de ventas independiente. Esto aumentará el gasto de la siguiente manera:

- Salarios de vendedor: $5,000

- Gastos de viaje: $2.000

- Depósito de ventas y gastos de showroom: $5,000

- Anuncio publicitario: $10,000

- Misc. gastos: $7,000

- Salarios de los gerentes de ventas: $9,000

4. Se adoptarán extensos programas de publicidad para los que la oficina central va a gastar 20.000 dólares.

5. La comisión se dará en un 5% sobre las ventas.

6. Habrá un gasto para la recogida de crédito 1% en las ventas.

7. Los clientes recibirán un descuento y una rebaja 10% en las ventas. Otros gastos se mantendrán sin cambios.

8. Las ventas estimadas para el próximo año serán las siguientes:

- Oeste: $5,00,000

- Este: $8,00,000

- Norte: $6,00,000

- Sur: $3,00,000

Preparar el presupuesto de costos de venta y distribución para el año que termina el 31 de marzo de 2020 a partir de los detalles anteriores.

Solución

(3) Presupuesto de producción

Un presupuesto de producción estima el número de bienes que requieren producción durante el período del presupuesto. El director de producción prepara el presupuesto dado los siguientes factores:

- Ventas estimadas

- Stock de apertura previsto y stock de cierre deseado de cada artículo

- Recursos físicos disponibles de planta, energía, espacio de fábrica, materiales y máquinas

- La política de gestión respecto a la fabricación o compra de componentes

El presupuesto de producción podrá clasificarse en las siguientes partidas:

- Productos

- Departamentos de fabricación

- Meses, trimestres, etcétera

Ejemplo

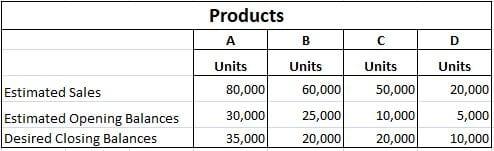

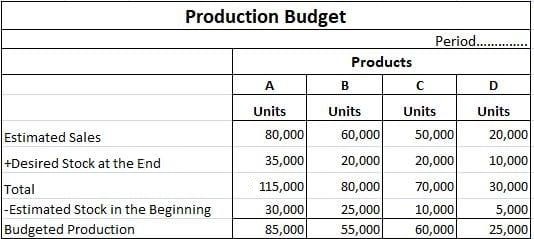

Elaborar un presupuesto de producción a partir de los siguientes datos para el ejercicio terminado el 31 de marzo de 2019:

Solución

(4) Presupuesto de costo de producción

Este presupuesto, también conocido como el presupuesto de costos de fábrica, muestra el costo de llevar a cabo el plan de producción dado en el presupuesto de producción. El costo de producción incluye el costo directo de los materiales, el costo directo de la mano de obra, los gastos directos y los gastos generales de la fábrica.

El presupuesto de costes de producción se clasifica generalmente en las siguientes partidas:

- Productos

- Departamentos de fabricación

- Meses, trimestres, etcétera

- Elementos de los costos

Ejemplo

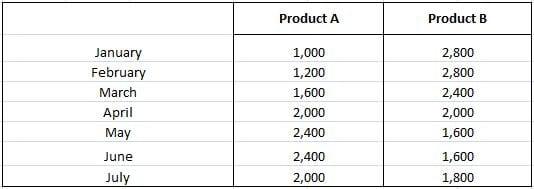

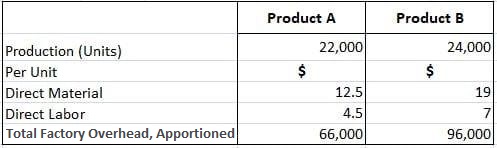

Su empresa fabrica los productos A y B. A continuación se da una previsión del número de las unidades a vender en los primeros siete meses del año:

Según estimaciones:

- No se realizará ningún trabajo en curso al final de cualquier mes

- Las unidades terminadas igual a la mitad de las ventas para el próximo mes estarán en stock al final de cada mes (incluido el anterior de diciembre)

Los costos de producción y producción presupuestados para todo el año son los siguientes:

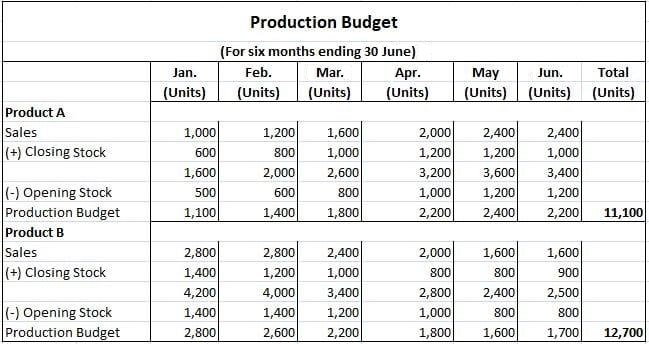

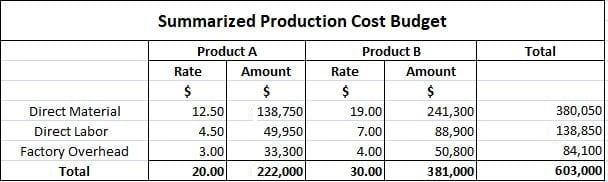

Prepárese para el período de seis meses que finaliza el 30 de junio, un presupuesto de producción para cada mes y un presupuesto de costos de producción resumido.

Solución

a)

b)

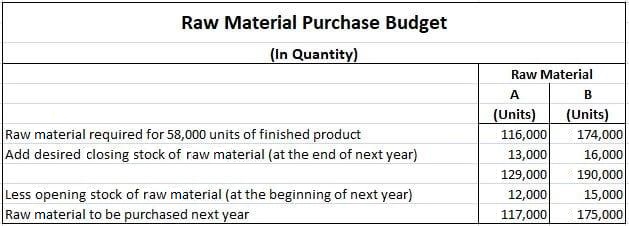

(5) Presupuesto de Compras

El presupuesto de compras representa el total de compras durante el periodo presupuestario. Estas compras comprenden materiales directos e indirectos, activos fijos, servicios, bienes terminados para reventa y, lo más importante, materias primas.

Recuerda expresar las compras prospectivas en términos de cantidades así como de dinero.

La preparación de este presupuesto refleja los presupuestos de ventas, de costos de producción, de gastos de capital, de investigación y de costos de desarrollo. El presupuesto de compra facilita la gestión de las finanzas al definir los requerimientos de efectivo durante el periodo presupuestario y permite que el departamento de compras planifique sus adquisiciones.

Ejemplo

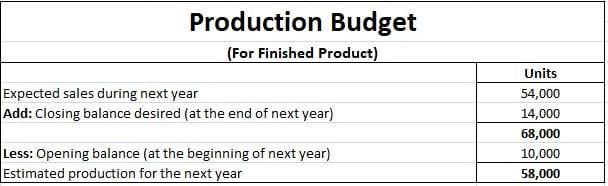

El director de ventas de una empresa de fabricación informa que el próximo año espera vender 54.000 unidades de un producto.

El gerente de producción consulta al almacenista y encuentra que la fabricación del producto requiere dos materias primas: A y B. Cada unidad del producto requiere dos unidades de A y tres unidades de B.

Los saldos de apertura estimados a principios del próximo año son:

- Producto terminado: 10.000 unidades

A: 12.000 unidades

B: 15.000 unidades

Los saldos de cierre deseables a final del próximo año son:

- Producto terminado: 14.000 unidades

A: 13.000 unidades

B: 16.000 unidades

Elabora un gráfico cuantitativo que muestre el presupuesto de compra de material para el próximo año.

Solución

(6) Presupuesto de Costos Laborales

El presupuesto de costos laborales representa el número y las categorías de personal, las horas de trabajo u otras unidades apropiadas, y la mano de obra requerida para llevar a cabo el programa establecido en los presupuestos de gastos de ventas, producción, gastos de capital e investigación y desarrollo.

Así, este presupuesto prevé el desembolso previsto sobre mano de obra directa e indirecta durante el periodo presupuestario.

(7) Presupuesto de utilización de plantas

El presupuesto de utilización de la planta pronostica los requerimientos de la planta y de la maquinaria para cumplir con el presupuesto de producción. Este presupuesto, expresado en términos de horas de trabajo u otras unidades convenientes, indica la carga de la máquina en cada departamento de fabricación, máquina o grupo de máquinas y el grado de sobrecarga o subcarga para que la dirección pueda tomar acciones correctivas.

(8) Presupuesto de Costos de Administración

Este presupuesto prevé los costes generales de administración de una empresa durante el periodo presupuestario. Los costos generales de administración incluyen la formulación de la política, la dirección de la organización y el control de las operaciones.

Muchos artículos de costos de administración son fijos, pero se requiere una distinción clara entre artículos «fijos» y «variables».

(9) Presupuesto de Gastos de Capital

En este presupuesto se detallan los gastos previstos en activos fijos durante el período presupuestario, por ejemplo, planta y maquinaria, terrenos, edificios y patentes. Este presupuesto a largo plazo prevé la adquisición de activos en sustitución de los activos existentes, adiciones a los activos existentes, o la instalación de maquinaria mejorada para aprovechar las nuevas técnicas de producción.

(10) Presupuesto de Costos de Investigación y Desarrollo

Un desembolso planificado en actividades de investigación y desarrollo. Este presupuesto expresa los límites permisibles de las actividades de investigación y desarrollo y las direcciones para las mismas.

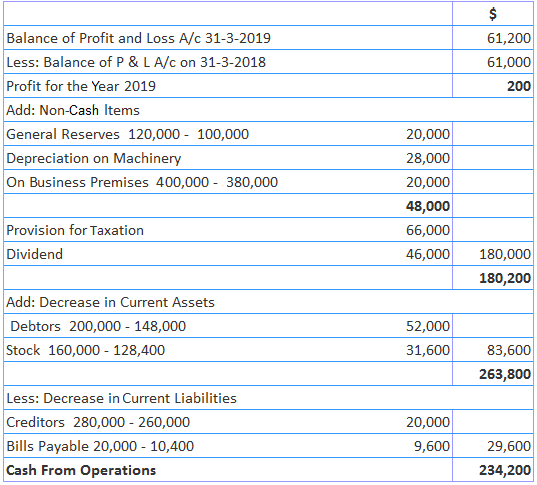

(11) Presupuesto en efectivo

El presupuesto de efectivo pronostica las posiciones de efectivo y representa los recibos y pagos de efectivo y el saldo de efectivo estimado cada mes del período presupuestario.

Este presupuesto actúa como el centro neurálgico del sistema de control presupuestario ya que los presupuestos mejor elaborados son incapaces de cumplirse si no se dispone de efectivo adecuado en el momento oportuno.

Este presupuesto:

- Asegura la disponibilidad de efectivo suficiente

- Revela cualquier escasez esperada de efectivo para permitir la disposición del dinero en el tiempo a través de sobregiros bancarios o préstamos

- Revela cualquier excedente de efectivo esperado disponible para inversión fuera del negocio

Este presupuesto se elabora después de que se hayan elaborado todos los presupuestos funcionales.

La preparación de un presupuesto en efectivo puede involucrar el método de recibos y pagos, el método de ganancias y pérdidas ajustadas y el método del balance general.

Muchas preocupaciones comerciales utilizan el método de recibos y pagos, que prepara el presupuesto de efectivo como una cartera de efectivo resumida. Todos los tipos de recibos de efectivo o entradas de efectivo deben estimarse de forma lógica en función del período, teniendo en cuenta las cifras pasadas, las tendencias existentes y los cambios esperados en el futuro.

De manera similar, todos los pagos en efectivo o salidas de efectivo se estiman a lo largo del período. A continuación, se realiza una comparación entre el total de los ingresos de efectivo estimados y el total de los pagos en efectivo estimados para determinar el exceso o la escasez de efectivo.

En caso de que se espere una escasez o un déficit, se planificarán acuerdos para recaudar fondos utilizando préstamos a corto plazo, sobregiros bancarios, etc.

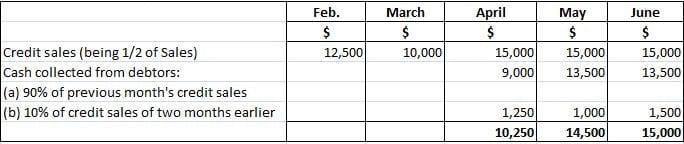

Ejemplo

Estimar el requerimiento de efectivo de Meerut Fruit Co. Ltd. para junio de 2019 sobre la base de los datos proporcionados:

i) Ventas

- Febrero 2019: $25,000

- Marzo 2019: 20.000$

- Abril a junio de 2019: 30.000 dólares mensuales

La mitad de las ventas son en efectivo. Además, el 90% de las ventas a crédito se cobran en el mes siguiente al mes de venta y el saldo un mes después.

(ii) Las frutas siempre se compran en efectivo para hacer uso de un descuento en efectivo del 5%. El presupuesto de compra para el segundo trimestre (de abril a junio) fue de 15.000 cestas mensuales a 1 dólar por cesta.

iii) Los sueldos y salarios del segundo trimestre se presupuestaron en 5.000 dólares mensuales.

iv) Los gastos de fabricación y demás gastos del trimestre fueron:

- Gastos en efectivo: 4.500$

- Depreciación: $7,500

- Gastos de venta: $3.000

- Gastos administrativos $2,000 (igualmente en abril y mayo solamente)

Solución

Notas de trabajo

i) Dado que la cuestión no ha aportado el saldo de caja de apertura de abril, se ha asumido que es nulo.

ii) El saldo de caja de cierre de un mes se convierte en el saldo de apertura del mes siguiente.

iii) Los cobros en efectivo de los deudores se han calculado de la siguiente manera:

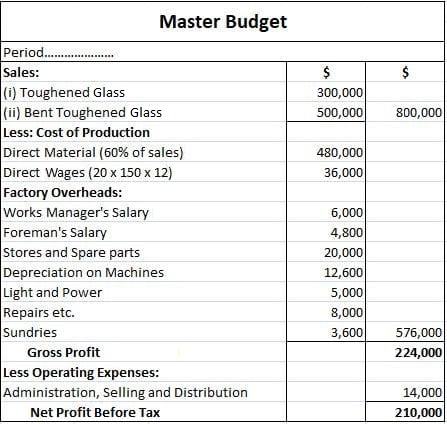

Presupuesto Maestro

Un presupuesto maestro resume todos los presupuestos funcionales. Se define como el presupuesto resumido. Al finalizar el presupuesto maestro, el comité de presupuesto considera sus detalles, y si se aprueba, se presentará al Consejo de Administración.

No obstante, una vez aprobado, el presupuesto se convierte en el objetivo de la organización durante el periodo presupuestario.

El presupuesto maestro tiende a tomar la forma de una declaración de pérdidas y ganancias presupuestada. Comienza con las cifras del presupuesto de ventas, de las que se deducen las cifras del presupuesto de costos de producción y los gastos generales para calcular la cifra de beneficio presupuestada.

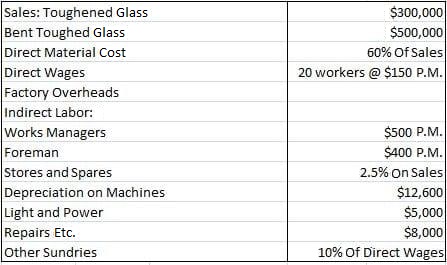

Ejemplo

Calcula y presenta el presupuesto para el próximo año a partir de la siguiente información:

Los gastos de administración, venta y distribución son de $14,000 al año.

Solución

(B) Clasificación según la base de las condiciones

Según las condiciones, los presupuestos pueden dividirse en:

- Presupuestos básicos

- Presupuestos actuales

El presupuesto básico se establece para uso inalterado durante un periodo largo, mientras que el presupuesto actual se establece para uso durante un periodo corto y está relacionado con las condiciones actuales.

c) Clasificación según el período

Los presupuestos se pueden dividir en:

- Presupuestos a corto plazo

- Presupuestos a largo plazo

Un presupuesto a corto plazo se prepara para un año o menos. Dichos presupuestos cubren gastos o actividades con tendencias que son difíciles de pronosticar en períodos más largos. Los ejemplos incluyen el presupuesto en efectivo y el presupuesto de materiales.

Un presupuesto a largo plazo cubre un periodo mayor a un año y ayuda a la previsión empresarial y a la planificación a futuro. Los ejemplos incluyen el presupuesto de gastos de capital y el presupuesto de gastos de investigación y desarrollo.

(D) Clasificación en base a los niveles de actividad

En función de los niveles de actividad o de capacidad, los presupuestos pueden clasificarse como:

- Presupuestos fijos

- Presupuestos flexibles

El instituto de contabilidad de costos y gestión ha definido un presupuesto fijo como «un presupuesto que está diseñado para permanecer sin cambios independientemente del nivel de actividad realmente alcanzado».

Los presupuestos fijos operan un plan inflexible o rígido con un conjunto de condiciones, un volumen de producción y una simple colección de costos.

Los presupuestos flexibles pueden cambiar según el nivel de actividad y las condiciones de funcionamiento.

La compilación de presupuestos flexibles requiere clasificar todos los costos o gastos en fijos, variables y semivariables.

Los costos fijos se mantienen fijos o constantes, los costos semivariables varían con los diferentes niveles de actividad, y los costos variables varían directamente en proporción a los cambios en el volumen de la producción o las ventas.

Preguntas frecuentes

¿Qué es un presupuesto?

Un presupuesto expresa formalmente los ingresos y gastos esperados para un periodo futuro definido.

¿Cuáles son las tres funciones principales de la gestión?

Las tres funciones principales de la gestión comprenden la planificación, la operación y el control.

¿Qué es un sistema de control presupuestario?

Un sistema de control presupuestario tiende a operar con un sistema de Costeo Estándar ya que ambos sistemas están interrelacionados.

¿Cómo un presupuesto incluye operaciones y recursos?

Dichas operaciones se expresan en términos de ingresos y gastos. Los recursos se refieren a los diversos activos y las fuentes de capital disponibles para financiar estas operaciones.

¿Cómo planificar un presupuesto?

Un presupuesto expresa las operaciones de una empresa afectadas por factores externos e internos. Los factores externos incluyen las condiciones comerciales, la política gubernamental y el tamaño de la población; los factores internos incluyen los procesos de fabricación y el gobierno corporativo.