Contenido

¿Qué es el sistema de entrada única?

El sistema de entrada única es un sistema de contabilidad en el que, a veces, se registran ambos aspectos de una transacción, mientras que otras veces, solo se registra un aspecto de una transacción. En ciertos casos, no se registra la transacción completa.

Introducción al Sistema de Entrada nica en Contabilidad

En las pequeñas empresas, surge un problema importante en que debido a la escasez de tiempo y experiencia, no es posible mantener registros contables completos bajo el sistema de doble entrada. Además, las pequeñas empresas generalmente no pueden permitirse contratar personal externo para mantener estos registros.

Sin embargo, cada negocio necesita saber sobre sus resultados de trading después de intervalos de tiempo específicos.

Por este motivo, podemos decir que cualquier conjunto de procedimientos que tengan como objetivo determinar el resultado de una empresa, y que no impliquen mantener registros bajo el sistema de doble entrada, generalmente se conocen como sistemas de entrada única.

También vale la pena señalar que la entrada única no significa la entrada única de una transacción. En cambio, solo indica la naturaleza incompleta de los registros guardados bajo este sistema. De hecho, los sistemas de entrada única son una mezcla de entrada doble, entrada única y sin entrada.

Bajo el sistema de entrada única, algunas transacciones se registran por completo. Por ejemplo, el dinero en efectivo asignado de los deudores se registra en la cuenta del deudor, así como en la cuenta de efectivo.

Además, algunas transacciones se registran parcialmente, como las compras en efectivo. De igual manera, no se registran en absoluto ciertas transacciones (por ejemplo, las deudas incobrables y la depreciación).

En pocas palabras, la sola entrada es un sistema en el que los registros contables no se registran exactamente igual que el sistema de doble entrada.

Dado que los registros no se guardan bajo el sistema de doble entrada, se consideran registros incompletos. A su vez, esto significa que no se puede preparar un balance de prueba. Esto puede resultar en un fraude y una apropiación indebida.

Tipos de Sistema de Entrada nica

El sistema de entrada única se puede clasificar en tres tipos:

1. Sistema de Entrada nica Puro

En este sistema, solo se llevan las cuentas personales. Es decir, no se llevan las cuentas nominales y las cuentas reales.

2. Sistema de una sola entrada simple

Bajo este sistema, se llevan las cuentas personales y una cartera de tesorería.

3. Sistema Quasi de Entrada nica

Bajo este sistema, se guardan algunos libros subsidiarios junto con cuentas personales y una cartera de tesorería.

Características del Sistema de Entrada nica

- Dado que los propietarios o socios de las pequeñas empresas pueden controlar directamente sus asuntos, el sistema es útil para este tipo de negocios.

- Normalmente bajo el sistema de una sola entrada, solo se llevan las cuentas personales, mientras que las cuentas impersonales no se registran en absoluto.

- El sistema no se rige por un conjunto de reglas definidas, por lo que es un sistema flexible y cambiante.

- El sistema puede ayudar a calcular el beneficio o la pérdida pero no su composición.

- Dado que los registros están incompletos bajo este sistema, por lo que no se puede preparar un balance de prueba, no se puede calcular la precisión aritmética del trabajo realizado.

- Bajo este sistema, los balances generales no se pueden preparar ya que hay una ausencia de un libro mayor y un balance de prueba.

- El sistema es una mezcla de entrada doble, entrada única, y sin entrada.

Limitaciones del Sistema de Entrada nica

- Dado que el balance de prueba no se puede preparar, no se puede comprobar la precisión aritmética del trabajo completado.

- El sistema puede crear oportunidades de fraude y apropiación indebida.

- En este sistema no se mantienen las cuentas nominales. Debido a esto, no es posible preparar las cuentas definitivas. A su vez, no se pueden calcular varios ratios importantes como el ratio de coste operativo y el ratio de beneficio bruto.

- Debido a los registros incompletos, una evaluación adecuada de la situación financiera de un negocio es imposible.

- Debido a las restricciones legales, ninguna compañía limitada puede mantener registros bajo este sistema.

Diferencia entre el sistema de entrada única y el de doble entrada

| Sistema de doble entrada | Sistema de Entrada nica |

| i) Se registran los dos aspectos de una entrada | Ambos aspectos de una entrada puede no estar registrado |

| (ii) Se llevan las cuentas personales, reales y nominales | Solo se mantienen las cuentas personales |

| (iii) El libro de caja, el libro mayor general, el libro mayor del deudor y el libro mayor del acreedor se mantienen | Solo se mantiene el libro mayor del deudor y el libro mayor del acreedor |

| (iv) La precisión matemática se puede verificar ya que el balance de prueba está disponible | El balance de prueba no se puede preparar, lo que significa que la precisión matemática no se puede verificar |

| (v) La cuenta de trading y la cuenta de pérdidas y ganancias se pueden preparar | Debido a la ausencia del balance de prueba, la cuenta de trading y la cuenta de resultados no se pueden preparar |

| Los ratios importantes como el ratio de beneficio bruto y el ratio de beneficio neto no se pueden calcular | |

| (vii) Un sistema científico que sigue un conjunto específico de reglas | El sistema no es científico y no sigue ningún conjunto de reglas |

Cómo determinar el beneficio y la pérdida bajo un sistema de entrada única

Hay dos enfoques utilizados para determinar el beneficio o la pérdida bajo el sistema de una sola entrada:

- Enfoque del balance general (o método del patrimonio neto)

- Enfoque de transacción (o método de conversión)

1. El enfoque del balance general (enfoque del patrimonio neto)

Si los libros de una empresa se mantienen bajo el sistema de entrada única, entonces la ganancia o pérdida no se puede calcular usando la cuenta de negociación y la cuenta de pérdidas y ganancias.

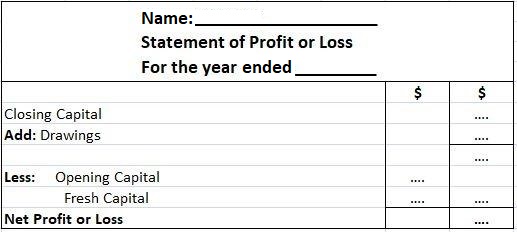

La razón de esto es que los registros que se guardan bajo el sistema de una sola entrada están incompletos. Para calcular el resultado en el marco del sistema de una sola entrada, se puede utilizar la siguiente ecuación fundamental para el balance general:

Capital (Valor neto) Activo Pasivo

A este método también se le conoce como el método de la declaración de asuntos. Esto se debe a que, utilizando este método, se elaboran dos balances (declaraciones de las cosas).

La primera declaración de asuntos preparada a principios de año mostrará «Opening Capital», mientras que la segunda declaración preparada a final de año dará «Cerrar Capital».

Al comparar “Capital de Apertura” y “Capital de Cierre”, podemos calcular el beneficio o la pérdida. Si el capital de cierre es mayor que el capital de apertura, esto indica un aumento del capital (es decir, «Beneficios»).

Por otro lado, si “Capital de Cierre” es menor que “Capital de Apertura”, indica una disminución del capital, correspondiente a una pérdida para el periodo.

La fórmula anterior se puede escribir en forma de la siguiente declaración:

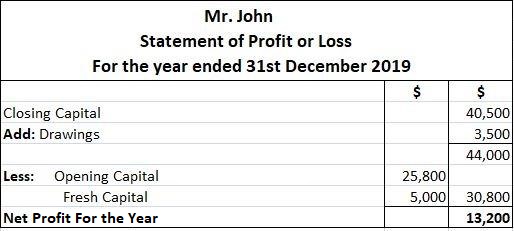

Ejemplo 1

El Sr. John, que guarda sus libros utilizando el sistema de entrada única, te ha dicho que su capital a 31 de diciembre de 2019 era de 40.500 dólares, y a 1 de enero de 2019, era de 25.800 dólares. Además, te informa que ha retirado 3.500 dólares para fines personales. Ha invertido un capital adicional de 5.000 dólares.

Obligatorio: Debes preparar un estado de resultados para el ejercicio finalizado el 31 de diciembre de 2019.

Solución

Ejemplo 2

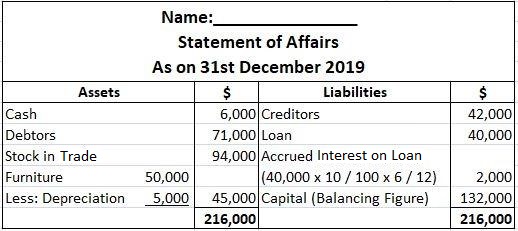

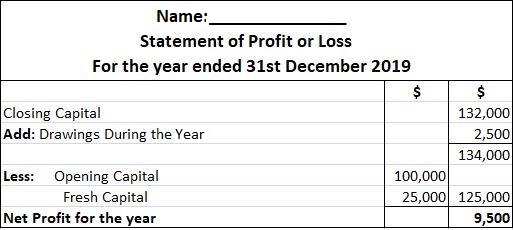

Un trader guarda sus libros utilizando el sistema de una sola entrada. Comenzó su negocio el 1 de enero de 2019 con un capital total de $100,000. El 1 de julio de 2019, pidió prestado 40.000 dólares a 10% anual. Además, a 31 de diciembre de 2019, sus activos y pasivos (además de los anteriores) fueron:

- Efectivo: $6,000

- Acciones en el comercio: $94,000

- Deudores: $71,000

- Mobiliario: 50.000$ (cargo del 10% de depreciación sobre los muebles)

- Acreedores: $42,000

El trader dibujó $2,500 para uso personal. Durante el año, invirtió aún más $ 25,000 a través de la venta de su propiedad privada.

Requerido: Determinar el beneficio o pérdida del operador para el año.

Solución

2. Enfoque de transacción (Método de conversión)

Este enfoque es aplicable cuando se mantiene el sistema de doble entrada. En este enfoque, se analiza cada transacción y se calcula el resultado neto del negocio. Bajo este enfoque, se adopta una secuencia de pasos, como se describe en esta sección.

En primer lugar, las transacciones se registran en el diario. Después de registrar las transacciones, estas se clasifican en el libro mayor. A su vez, para comprobar la precisión aritmética del trabajo realizado, se prepara un balance de prueba a partir del libro mayor.

A continuación, se pasan las entradas de ajuste para registrar las transacciones internas, incluida la depreciación. El siguiente paso es preparar el segundo balance de prueba, que se llama balance de prueba ajustado, para incorporar entradas de ajuste.

Desde el balance de prueba, las cuentas nominales se transfieren posteriormente a la cuenta de trading y a la cuenta de resultados. Por último, la cuenta de trading y la cuenta de resultados indican el beneficio bruto y el beneficio neto del negocio.

Conversión en sistema de doble entrada

Cuando un negocio crece rápidamente, entonces en algún momento futuro, el sistema de entrada única ya no será viable. En tales situaciones, el sistema de una sola entrada debe convertirse en un sistema de doble entrada.

La conversión en el sistema de doble entrada puede ser una de las siguientes:

- Conversión con efecto prospectivo

- Conversión con efecto retrospectivo

- Método de acceso directo

1. Conversión con efecto prospectivo

En el marco del efecto prospectivo, la conversión tiene lugar a partir de la fecha en la que se realizan los trámites para la conversión. Esto asegura que los libros se puedan mantener bajo un sistema de doble entrada en el futuro.

Para pasar del sistema de una sola entrada al sistema de doble entrada con el efecto prospectivo, se deben cumplir los siguientes requisitos:

i). Se debe preparar un estado de activos y pasivos en una fecha determinada.

ii). El efectivo en mano debe ser contado.

iii). El saldo bancario debe verificarse a través de una libreta de ahorro bancaria.

iv) . A partir de una cuenta personal, se debe preparar una lista de deudores y acreedores.

v) . Se debe realizar la valoración de stock y otros activos como la maquinaria y los muebles.

vi). Se deben incluir las responsabilidades pendientes por salario, renta, etcétera.

vii). El acceso de los activos sobre los pasivos proporcionará el capital de apertura.

(viii). El saldo podrá consignarse en el diario en forma de entradas de apertura bajo el sistema de doble entrada.

ix). Todas las transacciones posteriores deben pasarse por el diario y publicarse en el libro mayor según los principios del sistema de doble entrada.

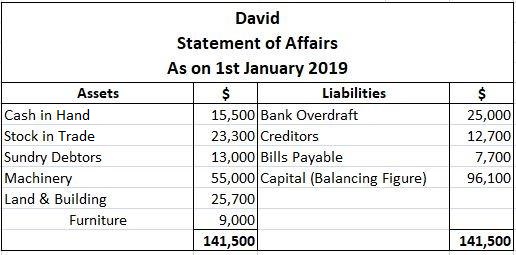

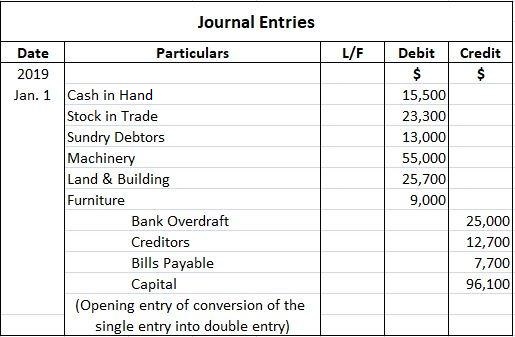

Ejemplo

David mantiene sus propios libros utilizando el sistema de una sola entrada. Los siguientes activos y pasivos, registrados a 1 de enero de 2019, están disponibles en sus registros de la siguiente manera:

- Efectivo en mano: $15,500

- Sobregiro bancario: 25.000 dólares

- Acciones en el comercio: $23,300

- Acreedores (cuentas por pagar): $12.700

- Deudores varios (cuentas por cobrar): $13,000

- Maquinaria: $55,000

- Terreno y edificio: $25,700

- Muebles: $9.000

- Facturas a pagar: $7,700

Obligatorio: Convertir del sistema de una sola entrada al sistema de doble entrada.

Solución

2. Conversión con efecto retrospectivo

En el marco del efecto retrospectivo, la conversión puede tener lugar con un efecto a partir de una fecha ya superada.

La conversión con efecto retrospectivo depende de los siguientes requisitos:

i). Se puede construir una declaración de apertura de las cosas.

ii). Se puede pasar una entrada de diario de apertura que debite los activos respectivos y que acredite los pasivos respectivos.

iii). Es posible que se calculen las compras de crédito total y las ventas de crédito total.

iv). Las compras de crédito se pueden publicar en la cuenta de compras y las ventas de crédito se pueden publicar en la cuenta de ventas en el libro mayor.

v) . Los elementos de los recibos y pagos (lado de débito y crédito) en la caja registradora se pueden depositar en las cuentas correspondientes en el libro mayor, excepto los elementos relacionados con las cuentas personales. Estos ya se han publicado en las cuentas correspondientes en el marco del sistema de una sola entrada.

vi). Recoger el artículo de las cuentas personales para las que ya no se ha visto afectada ninguna entrada doble.

vii). Cualquier otro objeto que no haya sido manipulado deberá identificarse cuidadosamente e incorporarse a través de las entradas del diario.

Siguiendo los pasos anteriores, es sencillo pasar de cualquier sistema de una sola entrada al sistema de doble entrada.

Los contadores pueden entrar y pasar todas las transacciones en conformidad con el sistema de doble entrada. Dado que este proceso hace que los registros incompletos estén completos, también se puede preparar un balance de prueba, que es útil para la cuenta de trading, la cuenta de pérdidas y ganancias y el balance general.

3. Método de acceso directo

Los métodos anteriores son laboriosos en comparación con el método de atajo. Es por eso que este método también se llama el método abreviado.

Este método es adecuado cuando se da un resumen de efectivo y otras transacciones. Además, debe estar disponible la información inicial y final sobre el activo y el pasivo.

Bajo este método, se elaboran la cuenta de trading, la cuenta de pérdidas y ganancias y el balance general. Los siguientes elementos, si faltan, se pueden identificar a partir de los datos disponibles.

- Capital de apertura

- Deudores varios

- Ventas a crédito

- Varios acreedores

- Compras de crédito

- Efectivo en mano

- Efectivo en el banco

- Compras en efectivo

- Ventas en efectivo

- Facturas por cobrar

- Facturas a pagar

Preguntas frecuentes

¿Qué es el sistema de una sola entrada de la contabilidad?

El sistema de una sola entrada es un sistema de contabilidad simplificado en el que todas las transacciones se registran en un solo diario. Solo se ingresan los aspectos de débito y crédito de cada transacción, sin hacer referencia a los nombres de cuenta.

¿Cuáles son las ventajas de utilizar el sistema de entrada única?

Algunas de las ventajas de usar el sistema de una sola entrada son las siguientes: es un sistema de teneduría de libros fácil de usar. Las pequeñas empresas y los propietarios únicos pueden mantener sus libros utilizando este método. Este método de contabilidad no requiere mucha experiencia para ser utilizado.

¿Qué es el sistema de doble entrada de la contabilidad?

El sistema de doble entrada de la contabilidad es un sistema de contabilidad completo y sistemático en el que cada transacción se registra dos veces, una vez como entrada de débito y una vez como entrada de crédito, con ambas entradas relacionadas con las cuentas en el libro mayor general. Si una cuenta es debitada, se debe acreditar otra cuenta. Las cuentas individuales suelen llevar el nombre de la clase de transacciones a la que se relacionan.

¿Cuáles son las ventajas de utilizar el sistema de doble entrada?

Algunas de las ventajas de utilizar el sistema de doble entrada son las siguientes:se registrarán todas las transacciones y sus efectos en las cuentas del libro mayor. Proporciona un sistema de mantenimiento de registros completo y sistemático. Es considerado por muchos profesionales como superior a efectos de la presentación de informes financieros.

¿Qué tipo de libros se deben usar bajo el sistema de entrada única?

El libro de caja y el diario deben ser utilizados bajo el sistema de una sola entrada. El libro mayor no se utiliza generalmente en este sistema, aunque puede ser utilizado para registrar los totales de ciertos jefes de cuenta.