Contenido

Stock Split: Definición

Una división de acciones ocurre cuando una empresa aumenta el número de acciones en circulación con una disminución proporcional en el valor nominal o el valor declarado.

Una división de acciones ocurre cuando una corporación aumenta el número de sus acciones ordinarias y disminuye proporcionalmente su valor nominal o el valor declarado.

El resultado final es una duplicación, triplicación o cuadruplicación del número de acciones en circulación y una disminución correspondiente en el precio de mercado por acción de la acción. Esta disminución de precios es la principal razón por la que una corporación decide dividir sus acciones.

Cuando el precio de mercado por acción es demasiado alto, los inversores pueden perder interés porque es más económico comprar acciones en lotes redondos de 100. Un precio de la acción que es demasiado alto hace que las compras en lote redondo sean imposibles para algunos posibles inversores.

Por ejemplo, si la acción de una empresa se está vendiendo actualmente por 240 dólares y la empresa divide su acción 4 por 1, el precio por acción caerá a alrededor de 60 dólares. Por lo tanto, solo se necesitan $ 6,000 en lugar de $ 24,000 para comprar 100 acciones.

Dividir acciones: Explicación

Dependiendo de las circunstancias, la junta directiva de una corporación puede desear tomar medidas que cambien el número de acciones en circulación de acciones sin afectar el activo o el pasivo de la empresa.

Los grandes aumentos en el número de acciones se logran a través de splits de acciones y grandes dividendos de acciones.

El propósito de estas actividades generalmente es estimular la actividad en la acción al reducir el valor de negociación de cada acción, con el objetivo final de aumentar el valor total de las acciones.

Los pequeños aumentos en el número de acciones se logran a través de pequeños dividendos en acciones y se reparten con el fin de proporcionar a los accionistas una rentabilidad simbólica de su inversión que no requiere una distribución en efectivo.

Lograr un aumento en el número de acciones por una división de acciones formal requiere un proceso legal potencialmente difícil, principalmente porque la acción requiere una modificación de la carta corporativa otorgada por las autoridades.

En particular, la corporación debe obtener un cambio en el valor nominal (si lo hay) y un aumento en el número de acciones autorizadas. La aprobación debe ser obtenida no solo de la autoridad estatal sino también de los accionistas a través de un voto.

Debido a que no hay ningún cambio en el patrimonio total de los accionistas ni en ninguno de los componentes individuales, no es apropiado que se registre una entrada en un diario en el momento en que se realiza una división formal.

No obstante, cuando se emitan estados financieros, deberá revelarse la información relativa a la división de acciones y al nuevo valor nominal por acción.

Las revelaciones relacionadas con años anteriores deben ser reexpresadas de forma retroactiva para incluir los efectos de la división. Por ejemplo, si se produce una división de acciones, la cifra de ganancias por acción del año anterior debe modificarse para tener en cuenta el mayor número de acciones.

Divisiones de acciones afectadas como dividendos de acciones

Cuando se logra un aumento significativo en las acciones al declarar un dividendo de acciones grande, esto puede describirse como una división en lugar de un dividendo.

Como compromiso, la acción puede describirse como una división de acciones efectuada en forma de dividendo.

Si bien un dividendo de acciones grande tiene el mismo propósito que una división de acciones, es más fácil de ejecutar que una división cuando hay un número suficiente de acciones autorizadas y no emitidas.

En lugar de pasar por los pasos legales necesarios para una división, la junta directiva simplemente puede declarar un gran dividendo de acciones y distribuir las acciones a los accionistas.

La contabilización de un dividendo de acciones se basa en la forma de la transacción en lugar de en su sustancia. Por este motivo, la práctica es más complicada en comparación con la práctica utilizada para una división.

Dado que el número de acciones en circulación ha cambiado pero el valor nominal por acción (o su equivalente) sigue siendo el mismo, debe haber un crédito a la cuenta de acciones de capital igual al valor nominal de las acciones recién emitidas.

Si bien no ha habido ningún desacuerdo con respecto a la cantidad que se va a utilizar o la cuenta que se va a acreditar, la práctica contable muestra dos cuentas diferentes que se están debitando.

Algunas firmas debitan el monto total a la cuenta de Earnings Retenidos con el fin de reflejar el hecho de que las nuevas acciones se distribuyeron como un dividendo.

Cuando la ley estatal requiere una transferencia, en las circunstancias de una división efectuada como un dividendo no hay necesidad de capitalizar las ganancias retenidas, que no sea en la medida en que sean ocasionadas por requisitos legales.

Como alternativa a la debitación de las Ganancias Retenidas (si lo permite la ley estatal), algunas empresas optan por debitar el Capital Pagado Adicional o el Capital en Exceso de par.

El razonamiento detrás del enfoque es que no altera el monto total de las ganancias pagadas en capital o retenidas y, por lo tanto, refleja más claramente la naturaleza dividida del dividendo de la acción.

La práctica real parece estar mezclada entre estos dos enfoques. La elección de uno u otro tiene poco impacto en la descripción de la situación financiera de la firma que se proporciona en el balance.

Contabilidad de los splits de acciones

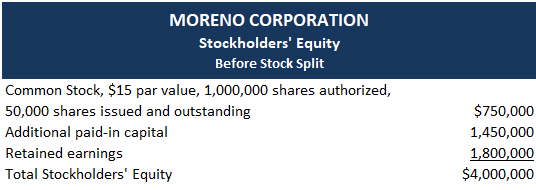

Para demostrar el proceso de contabilización de las divisiones de acciones, supongamos que las cuentas de patrimonio de los accionistas de la Corporación Moreno son las siguientes.

Las acciones de la corporación se están vendiendo actualmente a $90 por acción.

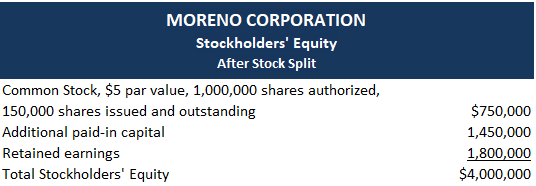

La firma decide emitir una división de acciones 3 por 1. Como resultado, la corporación reduce el valor nominal de sus acciones de $15 a $5 y aumenta el número de acciones emitidas y en circulación de 50,000 a 150,000.

Aunque no se requiere ninguna entrada en el diario, algunas empresas harán una entrada de memorándum señalando la división de acciones. Inmediatamente después de la división de acciones, las cuentas de renta variable de los accionistas de la Corporación Moreno son:

Comparando las cuentas de patrimonio de los accionistas de Moreno antes y después de la división de acciones, no se ha producido ningún cambio ni en el patrimonio total de los accionistas ni en los componentes individuales. Solo el valor nominal y el número de acciones emitidas y en circulación son diferentes.

Desde el punto de vista del inversor, cada accionista recibe dos acciones adicionales por cada acción que posee. En efecto, las acciones antiguas se cancelan y se emiten acciones con el nuevo valor nominal.

Debido a que es probable que el precio de las acciones de la empresa caiga a $ 30, el valor de mercado total de la inversión de cada accionista inmediatamente después de la división será aproximadamente el mismo que antes de la división.

Similitudes entre los splits de acciones y los dividendos de acciones grandes

Las divisiones de acciones y los grandes dividendos de acciones son bastante similares. Ambos sirven para reducir el precio de mercado por acción y aumentar el número de acciones emitidas y en circulación.

En cada circunstancia, el patrimonio neto total de los accionistas sigue siendo el mismo porque no ha habido ni aumento ni disminución del patrimonio neto de la entidad.

Por ejemplo, una división de acciones de 2 por 1 es similar a un dividendo de acciones del 100%. En ambos casos, el número de acciones emitidas y en circulación se duplica, y el precio de mercado por acción disminuirá en consecuencia.

Sin embargo, si este evento es un dividendo de acciones, el valor nominal o el valor declarado de la acción no cambiarán, pero las ganancias retenidas disminuirán y las acciones ordinarias aumentarán.

Si el evento es una división de acciones, no hay ningún cambio ni en las Ganancias Retenidas ni en las Acciones Comunes, solo una disminución en el valor nominal y un aumento en el número de acciones emitidas y en circulación.

Los dividendos de acciones y las divisiones de acciones afectan el número de acciones ordinarias en circulación, lo que a su vez influye en el cálculo de las ganancias por acción (EPS).

El EPS del año en curso se calcula en función del número de acciones ordinarias después de cualquier dividendo y división de acciones.

Esto significa que cuando se emiten estados comparativos, o se presentan resúmenes a 5 y 10 años, el número de acciones ordinarias sobre las que se encuentra EPS en estos estados debe ajustarse retroactivamente para estos dividendos o divisiones.

Esto asegura que las cifras de EPS serán comparables.

Estos puntos relativos a las divisiones de acciones y EPS se ilustran en la siguiente nota tomada de un informe anual de Atlantic Richfield:

Nota 2: Stock común

El 6 de mayo de 1980, los accionistas aprobaron una propuesta para que la acción común de Atlantic Richfield se dividiera, sobre la base de dos acciones por una, por una enmienda a los Artículos de Incorporación por la cual (a) la acción común autorizada de Atlantic Richfield aumentaría de 150.000.000 acciones que tienen un valor nominal de 5,00 dólares por acción a 300.000.000 acciones que tienen un valor nominal de 2,50 dólares por acción, y (b) cada acción emitida de acciones ordinarias de $ 25 dólares por acción ordinaria sería de acciones ordinarias. La enmienda entró en vigor el 9 de mayo, con la distribución de acciones el 30 de junio de 1980. Los datos agregados y por acción incluidos en el estado financiero consolidado de Atlantic Richfield y las notas a los estados financieros consolidados se han reexpresado para la división de acciones.

Ejemplo: Divulgación de la división de acciones

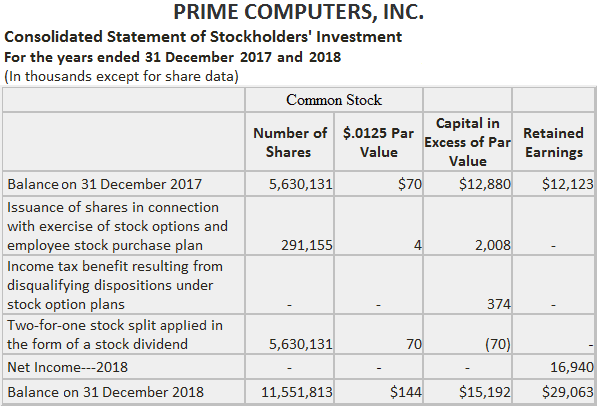

Este ejemplo muestra la descripción de una división de acciones efectuada en forma de un dividendo de acciones por Prime Computer, Inc.

En febrero de 2018, el Consejo de Administración aprobó una división de 2 por 1 de las acciones ordinarias de la compañía en forma de dividendo de acciones al 100%.

Para efectuar la escisión, los accionistas aprobaron un aumento de la acción ordinaria autorizada de 10.000.000 a 25.000.000 acciones. Todas las referencias a los datos por acción y los datos de opciones sobre acciones se han ajustado para reflejar esta división de acciones.

Preguntas frecuentes

¿Qué es una división de acciones?

Una división de acciones ocurre cuando una empresa aumenta el número de acciones en circulación con una disminución proporcional en el valor nominal o el valor declarado.

¿Por qué las empresas dividen sus acciones?

Hay varias razones por las que las empresas podrían optar por dividir sus acciones:1) Para hacer que las acciones de la empresa sean más asequibles y atractivas para los pequeños inversores. Cuando una empresa tiene muchas acciones de bajo precio en circulación, puede ser difícil para los inversores minoristas comprar acciones suficientes para hacer una inversión significativa. Una división de acciones hace que cada acción sea más asequible y fácil de comprar.2) Para aumentar la liquidez de las acciones de la empresa. Cuando una empresa tiene un gran número de acciones en circulación, puede ser difícil para los inversores encontrar compradores y vendedores cuando quieren negociar sus acciones. Una división de acciones aumenta la liquidez de las acciones de la empresa al facilitar a los inversores la compra y venta de acciones.3) Para aumentar el precio de las acciones de la empresa. Algunas empresas creen que un precio de la acción más alto atraerá a más inversores y dará como resultado un mayor valor para los accionistas. Una división de acciones puede ayudar a lograr este objetivo.

¿Cuáles son los beneficios de una división de acciones?

Hay varios beneficios para una división de acciones: 1) Aumento de la liquidez. Como se mencionó anteriormente, una división de acciones hace que sea más fácil para los inversores comprar y vender acciones, lo que puede llevar a un aumento de la liquidez para la acción de la compañía.2) Aumento de la capitalización de mercado. Una división de acciones da como resultado un aumento en el número de acciones en circulación, lo que puede llevar a un aumento en la capitalización de mercado de la compañía. Atractivo para los pequeños inversores. Como se mencionó anteriormente, una división de acciones hace que las acciones de la compañía sean más asequibles y atractivas para los pequeños inversores.4) Posible efecto de señalización. Algunas empresas creen que una división de acciones es una señal positiva para el mercado, lo que indica que la empresa está funcionando bien y está segura de sus perspectivas de futuro. Esto puede llevar a un aumento de la demanda de acciones de la empresa.

¿Hay algún inconveniente en una división de acciones?

Hay algunos inconvenientes potenciales para una división de acciones: 1) Aumento de los costos. Una división de acciones dará como resultado un aumento en el número de acciones en circulación, lo que puede llevar a un mayor costo de impresión y administrativo para la empresa.2) Impacto limitado. Una división de acciones puede tener solo un impacto limitado en el precio de la acción de la compañía, especialmente si el mercado lo percibe como un cambio puramente cosmético.3) Las divisiones mal cronometradas pueden ser señales negativas. Si una empresa anuncia una división de acciones cuando el precio de su acción ya es alto, puede interpretarse como una señal de que la empresa está sobrevalorada. Esto podría llevar a una venta masiva de acciones de la compañía.

¿Hay algún método común de contabilizar las divisiones de acciones que debería tener en cuenta?

Hay dos métodos que se utilizan comúnmente en la contabilidad de los splits de acciones. El primero se llama el método del valor nominal, que requiere el ajuste de la cuenta de Ganancias Retenidas al disminuirla en una cantidad igual al valor nominal de las acciones ordinarias emitidas (por ejemplo, si la acción se dividió 1-por-5, ajustarías las Ganancias Retenidas en 1/5 del valor nominal). El segundo método, y el estándar más reciente, se conoce como el método del valor de mercado, que exige el ajuste de las Ganancias Retenidas por una cantidad igual a lo que habría valido cada acción emitida inmediatamente antes de la división (por ejemplo, si la acción se dividió 1-por-5, ajustarías las Ganancias Retenidas multiplicando el número de acciones emitidas por el precio por acción inmediatamente antes de la división).