Contenido

¿Qué es el dressing de ventanas?

El disfraz de ventana es cuando los directivos de una organización toman medidas para hacer que sus estados financieros parezcan mejores de lo que realmente son.

La idea básica del vendaje de ventanas es engañar a los accionistas e inversionistas al presentar una imagen favorable del desempeño de la organización.

Por ejemplo, si una empresa tiene muchos accionistas que carecen de un conocimiento operativo profundo del negocio, el vendaje de ventanas se puede usar para hacer que la información financiera se vea atractiva para ellos.

Explicación

Las empresas deben publicar información contable según las normas establecidas por los órganos estatutarios y profesionales.

Estas normas rigen la estructura y el contenido de las cuentas, las fechas en las que deben publicarse las cuentas y cómo deben presentarse las cifras.

Dada la complejidad de las normas y reglamentos prescritos por diferentes órganos de gobierno, siempre hay margen para interpretarlos de una manera que sea ventajosa para el gerente o el equipo de gestión.

Motivados por la ‘oportunidad de interpretación’, los directivos (ya sea por sí mismos o bajo la influencia de los directores) doblan las reglas, las reinterpretan o las ignoran por completo para presentar una mejor imagen de su desempeño a través de los estados financieros.

La información proporcionada en base a dicha discreción (es decir, interpretar o malinterpretar las normas y reglamentos) parece ser cierta pero no es cierta.

Esto significa que, a través del vestido de la ventana, las organizaciones tienen la oportunidad de representar una imagen más rosa que la realidad para los usuarios de la información.

¿Vestido de la ventana, pero por qué?

Las empresas utilizan el vestidor de ventana por diversas razones. Aquí tienes algunos:

- Para proteger a una empresa de las adquisiciones. Los gerentes pueden revalorizar los activos de la empresa, especialmente sus marcas, a un precio más alto. Al hacerlo, se aumenta la posición de los activos de la empresa, lo que desalienta a un posible comprador de hacer una oferta.

- Mejorar las valoraciones de acciones mediante la publicación de beneficios más altos (por ejemplo, los beneficios derivados de la revalorización que se tratan como ingresos). Los directivos muestran al público que su desempeño es bueno, lo que puede no ser el caso en la realidad.

- Apaciguar a los accionistas mediante la publicación de beneficios más altos y, por lo tanto, alentándolos a aprobar las cuentas sin interrogar en la Junta General Anual (es decir, a gestionar la reunión sin problemas, donde sería difícil de otra manera).

- Para aumentar los ingresos de las adquisiciones. Aunque este acto se considera fraudulento, las empresas lo gestionan aportando estadísticas homologables para justificar el acto.

- Para ganar o para retener el apoyo de los inversores institucionales. Esto se logra utilizando la contabilidad creativa para disfrazar las tendencias de bajo rendimiento (la contabilidad creativa implica inflar las ganancias o manipular las cifras de activos y pasivos).

- Para retener o ganar líneas de crédito. Los acreedores de las empresas se ven alentados por una fuerte liquidez (donde, en realidad, se gestiona la liquidez).

Aproximaciones comunes al aliño de ventanas

Uno de los métodos sencillos de vestir las ventanas (sin el uso de la contabilidad creativa) consiste en presentar la información estadística de una manera que mejore la apariencia del rendimiento de una empresa.

Por ejemplo, en un gráfico, se puede usar una figura de base alta para el eje vertical. Esto exagera cualquier aumento, dando la impresión de una mejora significativa que, de hecho, no coincide con la realidad.

Dimensiones negativas del aliño de la ventana

- Obtener apoyo institucional

- Aumentar los ingresos de las adquisiciones

- Mejorar la calificación crediticia

Dimensiones positivas del vestido de ventana

- Protegerse de las adquisiciones

- Mejora las valoraciones de acciones

- Ganar la aprobación del accionista

Métodos de Aderezo de Ventana

La forma más sencilla y común de practicar el vendaje de ventanas consiste en presentar información estadística de tal manera que se mejore la forma en que el rendimiento de una empresa se presenta ante los clientes, los accionistas o los inversores.

Por ejemplo, supón que una empresa tiene una división que rinde bien y cinco que lo hacen mal.

Al presentar los datos de rendimiento, las cifras pobres se eclipsan deliberadamente con las favorables. Este tipo de presentación disfraza el rendimiento de varias maneras:

- En un gráfico, la empresa utiliza una cifra base alta para que el eje vertical exagere un aumento deseado. Un vistazo rápido da la impresión de una mejora masiva en el rendimiento de las ventas. Sin embargo, en realidad, las ventas pueden haber mejorado de forma marginal (por ejemplo, un 5%).

- La empresa, al destacar el desempeño positivo de una división (por ejemplo, en un mercado), oculta su mal desempeño en otras divisiones (por ejemplo, en todos los demás mercados).

- Las cifras presentadas no tienen en cuenta el impacto negativo de la inflación o no se comparan con las cifras de rendimiento de los competidores.

El vendaje de ventanas se extiende más allá de las técnicas de presentación de datos simples.

Por ejemplo, las figuras se pueden ‘masajear’ para que se tergiversen, o se puede aplicar el vendaje de ventanas a través de la contabilidad creativa. En las siguientes secciones se analizan varios ejemplos de apósitos para ventanas.

Revalorización de marcas

Las marcas se han vuelto mucho más valiosas en los últimos tiempos. Aprovechando esto, muchas empresas ajustan la fuerza de sus balances revalorizando sus marcas (activos).

Aumentar la valoración de una marca aumentará la fortaleza de la empresa, al menos en papel. En la mayoría de los casos, el aumento del valor de marca se registra mediante un procedimiento de revalorización para defender las adquisiciones.

Suponga que el valor registrado de la marca (activo) es de $25.00 y se revaloriza en $50.00 y se muestra en el balance de la organización. Debido a esto, el comprador previsto se lo pensará dos veces antes de negociar una adquisición.

La razón de esto es que es el propietario el que conoce el verdadero valor de la marca y no el comprador previsto (outsider).

Ocultar las malas inversiones

Dependiendo del nivel de las pérdidas sobre los activos, se puede aumentar la ganancia y se pueden minimizar las pérdidas. Como tal, otro enfoque para el vestidor de ventanas implica ocultar el costo de las inversiones deficientes.

Transacciones de Venta y Retorno de Arrendamiento

Una empresa puede mejorar su liquidez a través de transacciones de venta y de arrendamiento. El punto de partida para tales transacciones es vender grandes activos de capital, aumentando así el flujo de caja.

A su vez, al volver a arrendar el mismo activo a un costo que es imputable a los ingresos, la generación de ingresos no se ve afectada. Además de esto, se ponen a disposición fondos sustanciales para actividades de desarrollo.

En los últimos tiempos, las transacciones de venta y de arrendamiento han surgido como una práctica comercial normal. La práctica incluso se ha adaptado para mejorar las situaciones de caja a corto plazo y, por lo tanto, para mejorar el ratio de activos corrientes y la liquidez.

Si este proceso se lleva a cabo por razones de liquidez a corto plazo, deben surgir preguntas sobre el rendimiento del negocio a largo plazo.

Debe tenerse en cuenta que tal práctica no es ilegal ni poco ética, y está dentro del ámbito de las prácticas contables (según lo guíen los órganos de gobierno pertinentes).

Artículos excepcionales y extraordinarios

El aderezo de ventana también se puede hacer a través del uso de artículos excepcionales y extraordinarios. Esto implica incluir el costo y los ingresos que surgen de la actividad comercial normal pero que son inusuales de alguna manera.

Por ejemplo, los costos de redundancia son normales en los negocios, pero estos son elementos excepcionales. De igual forma, los ingresos que surgen solo una vez y, como tales, que son poco habituales y poco probables de repetirse, se consideran partidas excepcionales.

Si los artículos excepcionales se muestran como artículos excepcionales, esto es aceptable. Sin embargo, si se muestran como partidas regulares, los ingresos se ven afectados, lo que resulta en una subestimación de los beneficios (inclusión de los costos de redundancia) o una sobrevaloración de los beneficios (inclusión de ingresos inusuales).

Como estas partidas no se producen debido a la actividad comercial normal, deben destacarse e incluirse solo después de calcular el beneficio antes de intereses e impuestos. Si tales partidas se incluyen como partidas normales, esto significa que la ganancia regular se subestima o se exagera.

Elegir tiempos de reporte convenientes

Elegir un momento conveniente para informar es otra forma de participar en el vestido de la ventana. Para ver esto, vamos a considerar el ejemplo de una empresa que ha estado operando durante todo el año con un saldo bancario negativo.

Naturalmente, al gerente de la empresa le gustaría evitar mostrar la posición financiera del año anterior en el balance. Por lo tanto, el gestor aplaza los pagos que se deberían haber hecho en la última semana antes del cierre del ejercicio.

Debido a las acciones del gerente, el balance general mostrará un saldo bancario positivo a pesar del desempeño de la empresa respecto al año anterior.

Como resultado, esto proyecta una buena posición de liquidez a cualquier persona ajena que pueda revisar los estados financieros de la empresa.

Por supuesto, después de que se realicen los pagos aplazados (en este caso, después de la fecha en la que era necesario preparar los balances), el saldo bancario volverá a caer en territorio negativo.

La información crucial de este tipo, que es esencial para determinar la liquidez de la empresa, se viste de ventana eligiendo un momento conveniente para informar.

Elegir un método de depreciación conveniente

La elección de un método conveniente de depreciación es otro enfoque de decoración de ventanas que puede representar una imagen color de rosa para una empresa.

Por ejemplo, al elegir el método de pago a plazo fijo de la depreciación en lugar del método de saldo reductor, es posible aumentar las ganancias.

Alterar los valores residuales del activo

Por último, los valores residuales de los activos de una organización pueden ser alterados para vestir la ventana del balance.

Como todos los ejemplos anteriores indican, es posible dedicarse a vestir las ventanas de diversas maneras para presentar una imagen más rosa que la realidad de un negocio.

El propósito del vestido de ventana

El vestidor de ventana que se realiza para servir a un propósito positivo, sin violar los principios y normas de la contabilidad, no se considera ilegal.

Sin embargo, las prácticas fraudulentas que se realizan bajo el paraguas del vestidor de ventana son punibles según la ley.

Todos los profesionales de la contabilidad, los analistas de cuentas, las agencias de calificación crediticia y otros organismos profesionales son conscientes de los escaparates. Por lo tanto, para obtener un verdadero sentido de la posición financiera de una empresa, nada debe tomarse en serio.

En particular, es importante examinar detalladamente el balance y la cuenta de resultados de la empresa, prestando especial atención a una comparación con los principales competidores y los estándares de la industria.

En el caso de las máquinas y la depreciación, se tratarían las siguientes cuestiones en un examen detallado:

- ¿Cuál es la vida útil de la máquina?

- ¿Cuál fue su costo original?

- ¿Cuánto valdrá la pena al final de su vida útil (es decir, el valor residual)?

- ¿Cuál será su valor después de 1 año, 2 años, 3 años y 15 años?

- ¿Alguien más querría comprarlo?

- ¿Qué tan especializado es?

- ¿Cuánto costaría sustituirlo después de 5 años u 8 años?

- ¿Qué método de depreciación se aplica?

- ¿El método se aplica de forma equívoca sin cambio?

- ¿El método de depreciación se ve alterado en cualquier momento? ¿Cuál es el resultado? ¿Y cómo se explica?

Conclusión

- El vestidor de ventana es cuando una empresa hace que su situación parezca mejor de lo que realmente es.

- El disfraz de ventana se hace para protegerse de las adquisiciones, para mejorar las valoraciones de acciones, para apaciguar a los accionistas con mayores beneficios, para aumentar los ingresos de las adquisiciones, para ganar o retener el apoyo de los inversores institucionales, o para retener o ganar líneas de crédito.

- La técnica de aderezo de ventana más utilizada es presentar estadísticas de una manera que mejore el rendimiento.

- El vestidor de ventana se está volviendo cada vez más una necesidad, nacida de la presión, para apaciguar a los accionistas.

- El aderezo de la ventana no es ilegal.

- Las cuentas pueden ser ‘masajeadas’ al elegir un tiempo de reporte beneficioso.

- El engaño deliberado en las cuentas es fraudulento desde el punto de vista de la ley.

Ejemplo

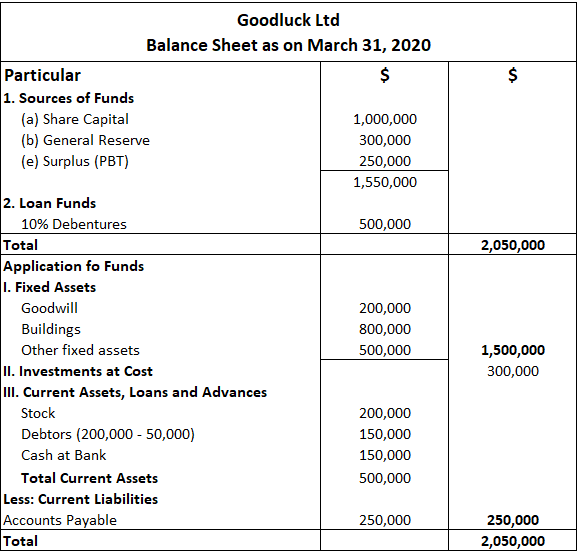

La siguiente información fue extraída de los libros de Goodluck Company Ltd para el año 2019-20.

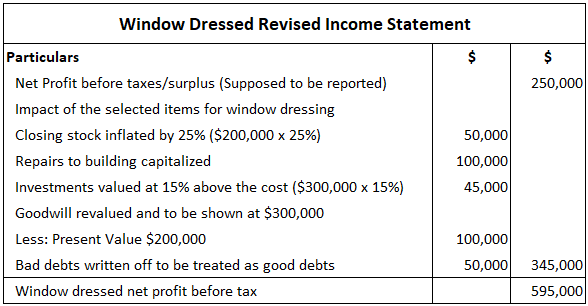

Como se indica, el beneficio neto antes de impuestos de la empresa durante el ejercicio es un 20% menor en comparación con el año anterior.

Por lo tanto, decepcionada con este rendimiento operativo, la gerente decidió vestir de ventana las cifras para potenciar los beneficios, siendo el objetivo sugerir a los accionistas que la eficiencia operativa es buena.

Para conseguir este objetivo se han dado los siguientes pasos:

-

- Las cifras de cierre de acciones se inflaron en un 25%

- Las reparaciones a edificios por valor de 100.000 dólares fueron capitalizadas

- Las inversiones se muestran al valor de mercado actual (5% por encima del coste)

- La buena voluntad se revalorizó en $ 300,000

- Las deudas incobrables de 50.000 dólares se pasaron a pérdidas y ganancias y se trataron como deudas buenas

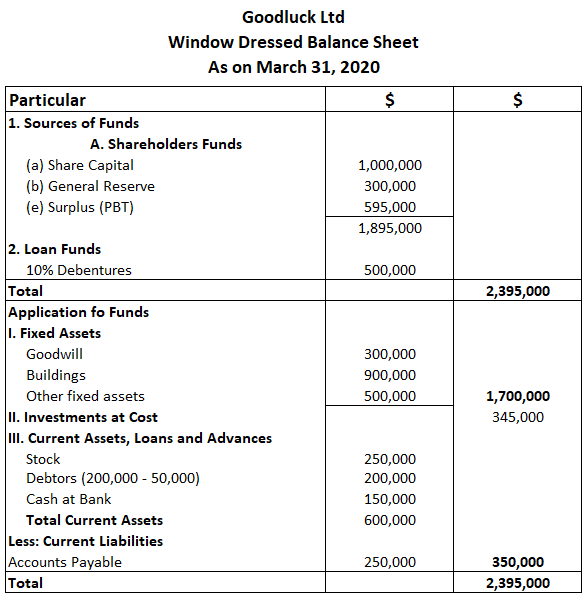

El balance de la empresa antes de la ventanilla se mantuvo de la siguiente manera:

Solución

Nota: Los estudiantes deben tener en cuenta que la declaración anterior está preparada solo para ilustrar cómo el vendaje de ventanas ayuda a aumentar las ganancias (en papel).

Todos son ajustes ocultos que son conocidos solo por el gestor de cuentas y por nadie más. Es decir, estas cifras no se registran en absoluto.

Nota: El principal inconveniente de esta decisión es que la empresa tendrá que pagar el impuesto de sociedades sobre los beneficios aumentados (es decir, los beneficios registrados en las cuentas de ventanillas).

Suponiendo que la tasa del impuesto de sociedades sea del 30%, el impuesto a pagar ahora asciende a $595.000 x 0,3 $178.500.

Por el contrario, el impuesto a pagar sobre los beneficios reales (es decir, sin adornos de ventanas) fue de solo 250.000 0,3 75.000 . (Debe tenerse en cuenta que la empresa está pagando un impuesto adicional por un monto de $103.500 ($178.500 – $75.000), mientras que en realidad, el beneficio real se reduce a $146.500 ($250.000 – $103.500).

Preguntas frecuentes

¿Qué es el vendaje de ventanas?

El vestidor de ventana es cuando los directivos de una organización toman medidas para hacer que sus Estados Financieros parezcan mejores de lo que realmente son. La idea básica del vendaje de ventanas es engañar a los accionistas e inversionistas al presentar una imagen favorable del desempeño de la organización.

¿Qué es un ejemplo de vestidor de ventana?

a través del vestido de la ventana, las organizaciones tienen la oportunidad de representar una imagen más rosa que la realidad a los usuarios de la información. Por ejemplo, si una empresa tiene muchos accionistas que carecen de un conocimiento operativo profundo del negocio, el vendaje de ventanas se puede usar para hacer que la información financiera se vea atractiva para ellos.

¿Cuál es el propósito del vendaje de ventanas?

Las empresas utilizan el vestidor de ventana por diversas razones. Aquí tienes unos cuantos:1. Para proteger a una empresa de las adquisiciones2. Mejorar las valoraciones de las acciones mediante la publicación de mayores beneficios3. Apaciguar a los accionistas publicando mayores beneficios y, con ello, alentándolos a aprobar cuentas sin interrogarlos en la junta general anual4. Para aumentar los ingresos de las adquisiciones5. Para ganar o para retener el apoyo de los inversores institucionales6. Para retener o ganar líneas de crédito

¿Cuáles son los dos enfoques comunes para el vendaje de ventanas?

Los dos enfoques para el aderezo de ventanas son los siguientes:1. Las dimensiones negativas del vestuario de ventana-ganancia apoyo institucional-incrementan los ingresos derivados de las adquisiciones-mejoran la calificación crediticia2. Dimensiones positivas del vestido de ventana-proteger de las adquisiciones-mejorar las valoraciones de acciones-ganar la aprobación del accionista

¿Cuáles son los principales métodos de vestidor de ventana en la contabilidad?

La forma más sencilla y común de practicar el vendaje de ventanas consiste en presentar información estadística de tal manera que se mejore la forma en que el rendimiento de una empresa se presenta ante los clientes, los accionistas o los inversores. Al presentar los datos de rendimiento, las cifras pobres se eclipsan deliberadamente con las favorables. Este tipo de presentación disfraza el rendimiento de varias maneras:1. En un gráfico, la empresa utiliza una cifra base alta para que el eje vertical exagere un aumento deseado2. La empresa, al destacar el desempeño positivo de una división, oculta su mal desempeño en otras divisiones3. Las cifras presentadas no tienen en cuenta el impacto negativo de la inflación o no se comparan con las cifras de rendimiento de los competidores