Contenido

¿Qué es un activo no corriente?

Los activos no corrientes o a largo plazo son aquellos activos que posee una empresa y que no se espera que se conviertan o utilicen como efectivo en el plazo de un año. Por lo general, tienen una vida útil de más de un año y no están destinados a la reventa. Se registran en el balance a su coste de adquisición.

Con el fin de alinear el costo de usar el activo con el período de tiempo que genera ingresos, los activos no corrientes se capitalizan en lugar de gastarse en el año en que se adquieren.

Esto significa que sus costos se extienden, ya sea a través de la depreciación, la amortización o el agotamiento, a lo largo de sus vidas útiles estimadas.

Ejemplos de activos no corrientes incluyen equipos, muebles y accesorios, inmuebles, patentes, marcas registradas e inversiones a largo plazo.

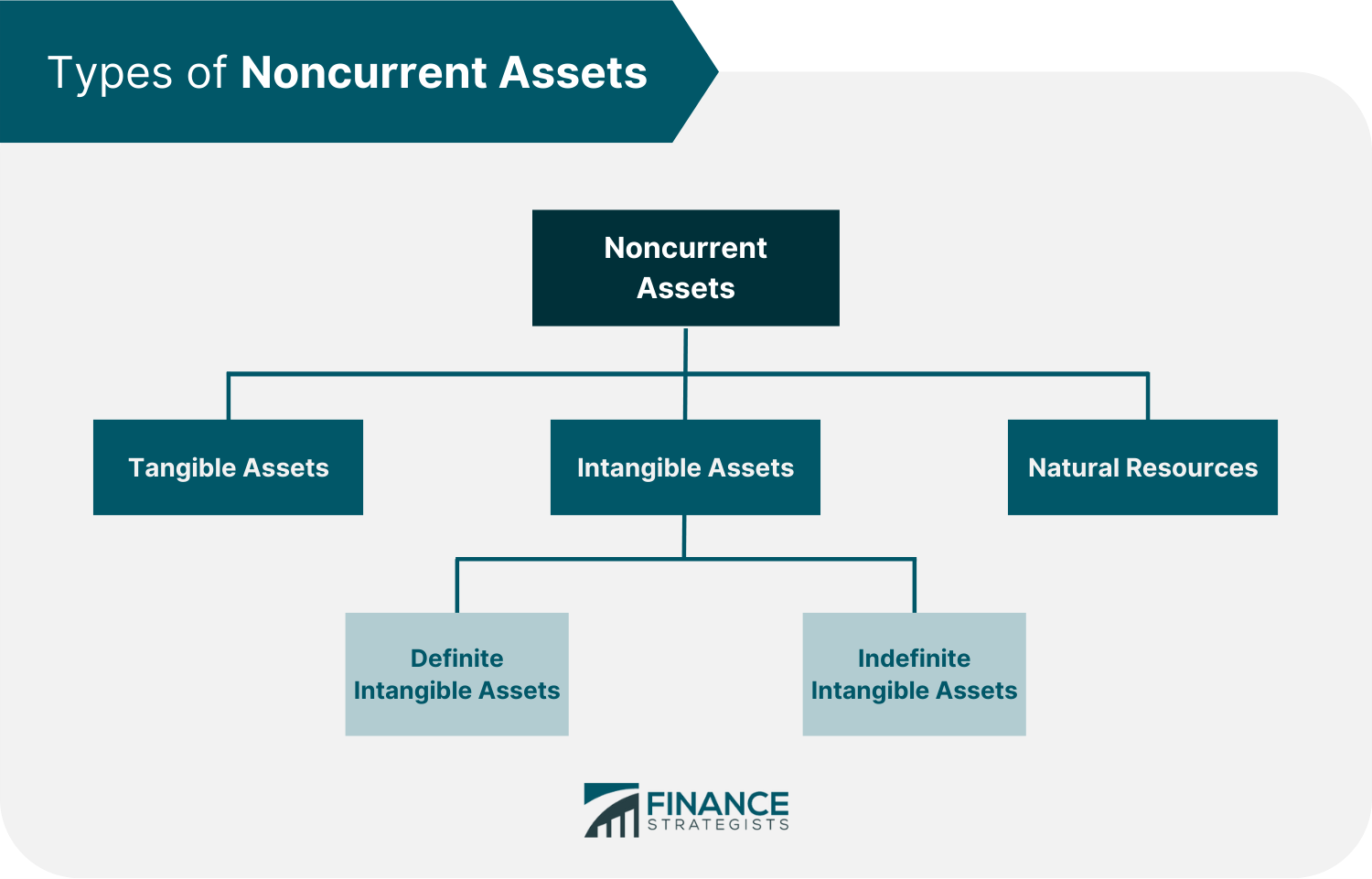

Tipos y ejemplos de activos no corrientes

Existen tres tipos principales de activos no corrientes. Estos son activos tangibles, activos intangibles y recursos naturales.

Activos tangibles

Los activos tangibles son propiedades físicas que posee una empresa. Son necesarios para las operaciones de negocio core y se valoran a su coste de adquisición menos la depreciación acumulada. Sin embargo, los activos tangibles como la tierra pueden revalorizarse a su valor de mercado actual.

Algunos ejemplos importantes de activos tangibles incluyen:

- Maquinaria y equipo

- Bienes inmuebles y mejoras asociadas

- Ordenadores y software

- Herramientas de fabricación

- Vehículos

- Mobiliario y accesorios

Activos intangibles

Los activos intangibles son aquellos que no tienen forma física pero aportan valor económico. Pueden tener una vida útil definida o indefinida pero no pueden ser vistas, tocadas o medidas físicamente.

Las empresas pueden crear sus propios activos intangibles, o pueden adquirirlos mediante compra o licencia.

Algunos ejemplos de activos intangibles incluyen las patentes, el fondo de comercio, la propiedad intelectual, los derechos de autor y las marcas registradas.

Los activos intangibles se pueden clasificar en activos tangibles definidos e indefinidos.

Activos intangibles definidos

Un activo intangible definido tiene una vida útil limitada y solo se queda con la empresa por la duración estipulada en los acuerdos o contratos.

Por ejemplo, un negocio puede comprar una patente con una vida útil de 20 años, y el creador original de dicha patente seguirá siendo el propietario de dicha patente.

Activos intangibles indefinidos

Un activo intangible indefinido no tiene una vida útil finita y puede aportar beneficios a la empresa mientras la empresa siga existiendo.

Un ejemplo de un activo intangible indefinido es el fondo de comercio. La buena voluntad no se amortiza, pero se evalúa cada año por el deterioro que es cuando su valor en libros supera el valor razonable de los activos.

Recursos naturales

Los recursos naturales son activos que provienen de la tierra, e incluyen la madera, el agua, el petróleo y los minerales.

También se les llama activos derrochadores porque se agotan o agotan cuando se consumen. Estos activos necesitan ser consumidos a través de la extracción del entorno natural.

Por ejemplo, un depósito mineral debe ser extraído para poder ser utilizado. Significa que estos activos deben ser extraídos del suelo para que puedan ser utilizados.

Los recursos naturales están listados en el balance general a costa de extraerlos del suelo, más los costos de exploración y desarrollo, y menos el agotamiento acumulado.

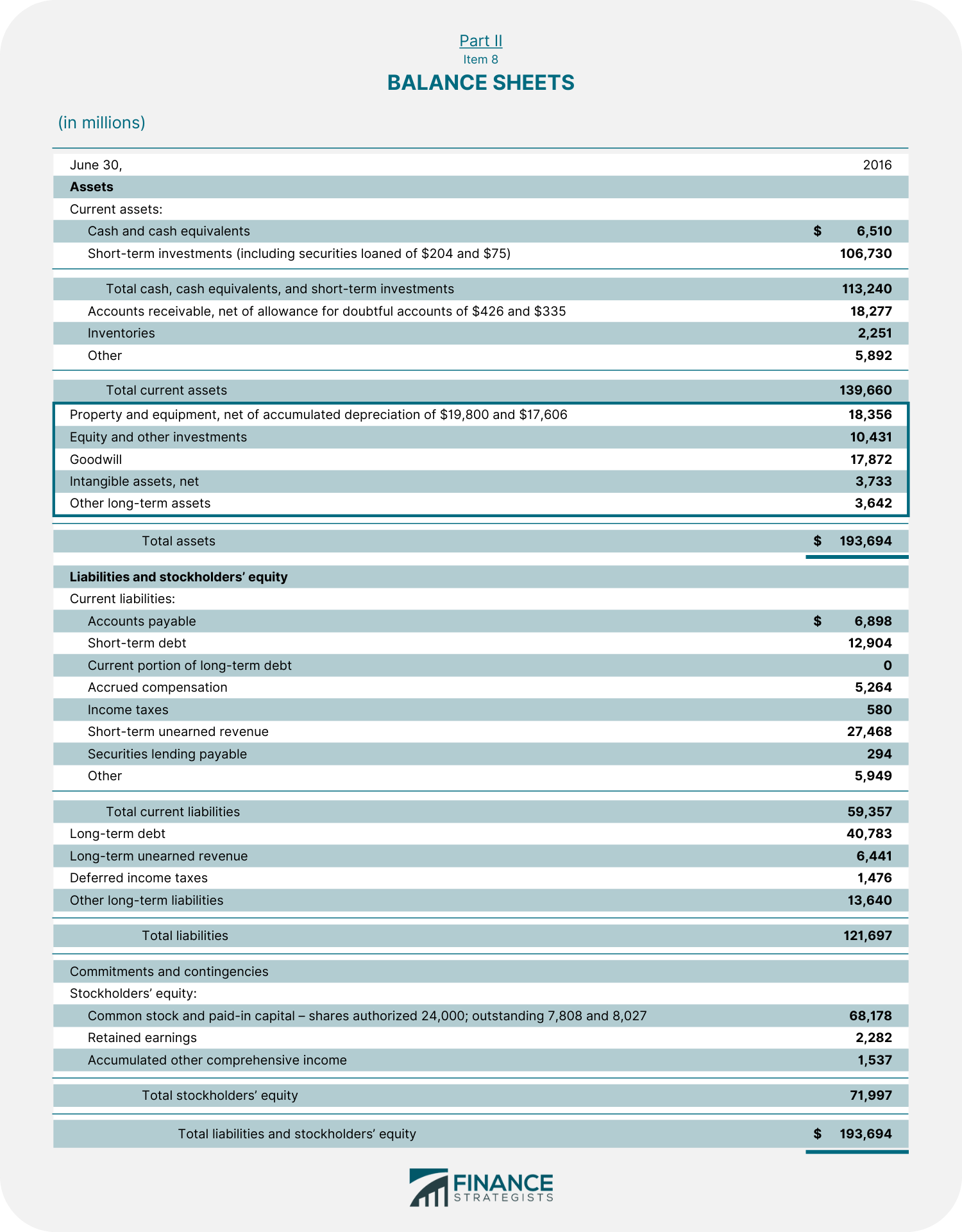

Ejemplo de activos no corrientes

A continuación se muestra un balance de Microsoft Corporation para el año terminado el 30 de junio de 2016.

Microsoft registró un patrimonio total de 193.694.000 dólares.

De este monto total, los activos no corrientes fueron de $54,034,000. Una gran parte de este monto proviene de los inmuebles y equipos de la compañía que representaron casi el 34% de la cifra total de activos no corrientes.

Otros activos no corrientes que posee la empresa son el patrimonio y otras inversiones, el fondo de comercio, los activos intangibles y otros activos a largo plazo.

Cómo determinar el valor de los activos no corrientes

Los activos no corrientes se reportan en el balance de una empresa al precio que se pagó por ellos, ajustado a cualquier depreciación y amortización que se haya cobrado contra ellos. A esto se le llama el «valor de libro neto».

Los activos no corrientes también están sujetos a revalorización siempre que el precio de mercado actual disminuya o aumente en comparación con el precio contable.

Dependiendo de la guía utilizada, los activos no corrientes se pueden calcular a través del enfoque del modelo de costo o el enfoque del modelo de revalorización.

La NIC 16 detalla el tratamiento para PP&E. Por US GAAP, solo el enfoque de modelo de costos puede ser utilizado en la valoración de PP&E.

En cuanto a los activos intangibles, la NIC 38 permite modelos de coste o de revalorización.

Una disparidad importante en la contabilidad de los activos intangibles entre las dos normas es que, según las NIIF, los costos de desarrollo específicos pueden capitalizarse. Los costos de desarrollo siempre se gastan bajo los GAAP de EE.UU., con la excepción de ciertas situaciones como la contabilización de una adquisición de negocios.

Tanto las NIIF como los GAAP de EE.UU. establecen que los costos de investigación deben ser desembolsados.

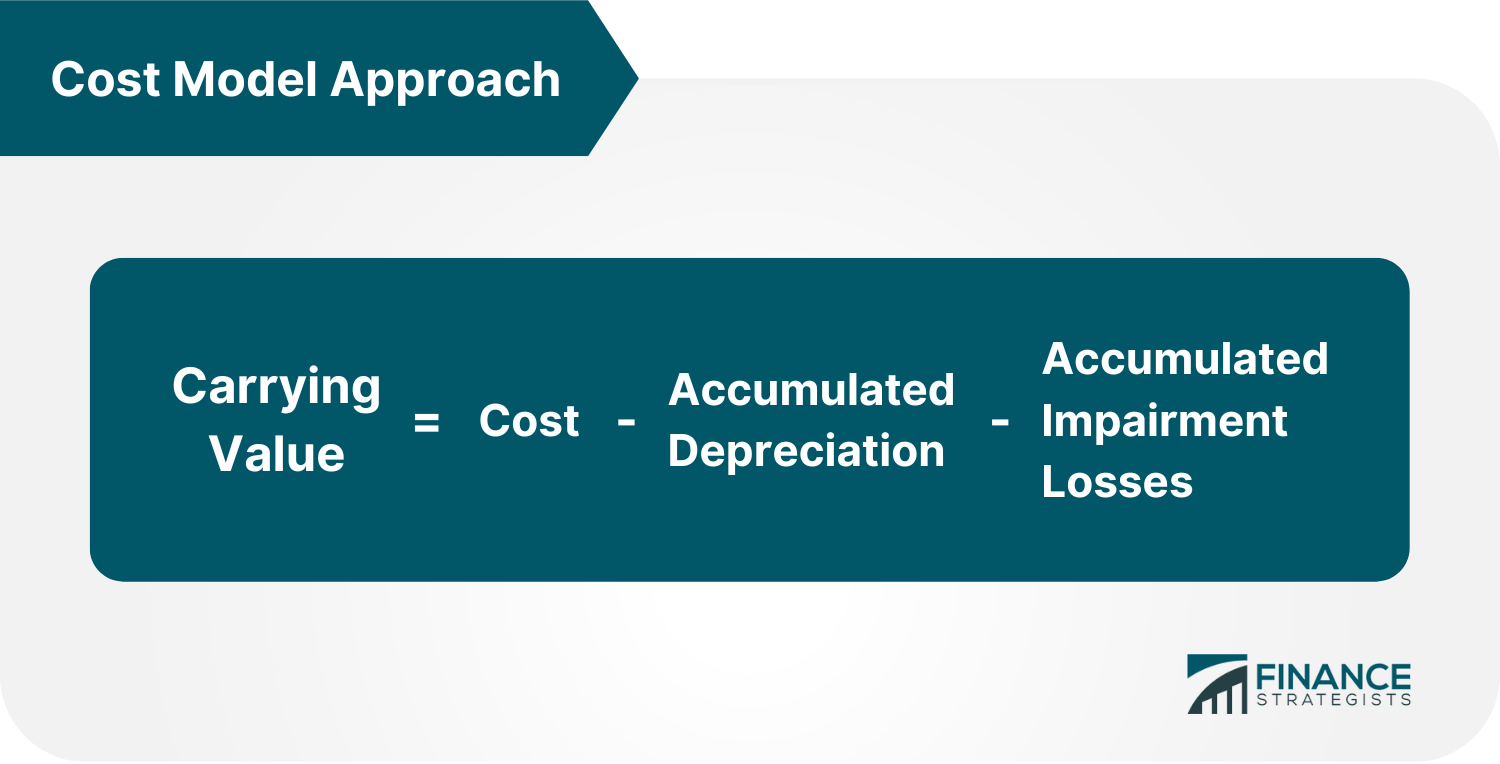

Enfoque del modelo de costo

El valor en libros de un activo bajo el modelo de costo se reconoce al valor neto contable o valor en libros, que se calcula como costo menos la depreciación acumulada y las pérdidas por deterioro.

El gasto de depreciación es la reducción estimada en el valor de un activo fijo dentro de un año fiscal.

Una pérdida por deterioro del valor se reconoce cuando el valor en libros de un activo supera su importe recuperable. El monto recuperable es el más alto del valor razonable de un activo menos los costos de venta o su valor en uso.

Por ejemplo, una empresa vendió sus equipos por 5.000 dólares que llevaba 3 años en uso. Además, cuenta con los siguientes datos:

Coste de adquisición: 20.000$

Vida útil: 5 años

Pérdida por deterioro: $5,000

Usando el método de la depreciación en línea recta, el gasto de depreciación es de $4,000 cada año. Esto hace que la depreciación acumulada sea de 12.000 dólares durante los últimos tres años.

Depreciación Costo del activo / Vida útil del activo

$20,000 / 5

$4,000

Depreciación acumulada Depreciación anual x años en uso

$4,000 x 3

$12,000

Bajo el enfoque del modelo de costo, el equipo se reportará por $ 3,000.

Valor Contenible Costo – Depreciación Acumulada – Pérdidas por Deterioro Acumulado

$20,000 – $12,000 – $5,000

$3,000

Al vender el equipo por $5,000, la compañía reportará una ganancia en la venta de $2,000.

Ganancia sobre la venta Cantidad de Propiedad Vendida – Valor Encargado

$5,000 – $3,000

$2,000

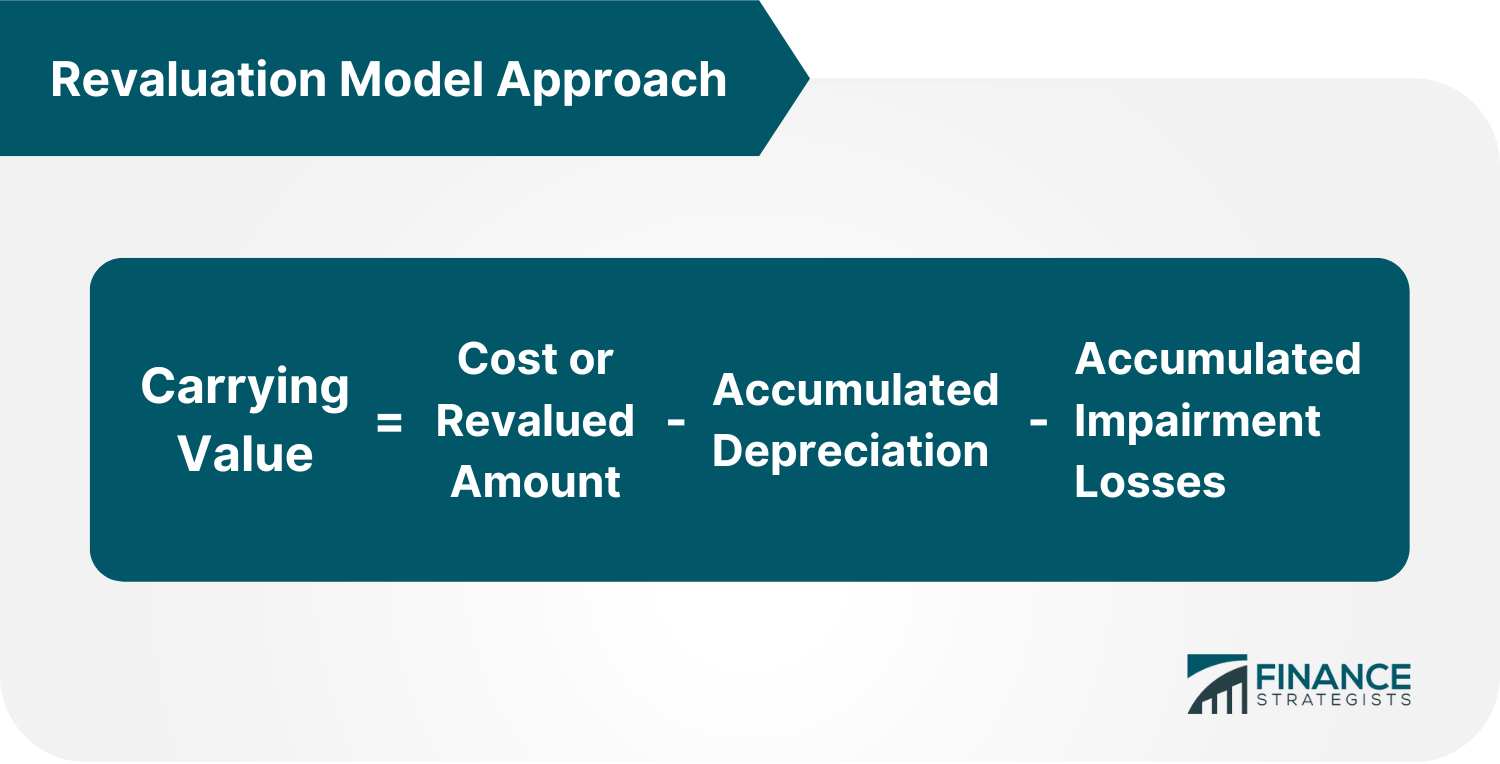

Enfoque del modelo de revalorización

El modelo de revalorización lleva el importe revaluado del activo, que es el valor razonable en la fecha de la revalorización, menos cualquier depreciación acumulada posterior y las pérdidas por deterioro del valor.

Los activos aquí se revalorizarán con suficiente regularidad, como 3 o 5 años, para que el valor en libros de los activos no difiera tanto del valor razonable.

Debido a esto, la revalorización puede resultar en una ganancia de revalorización o en una pérdida de revalorización.

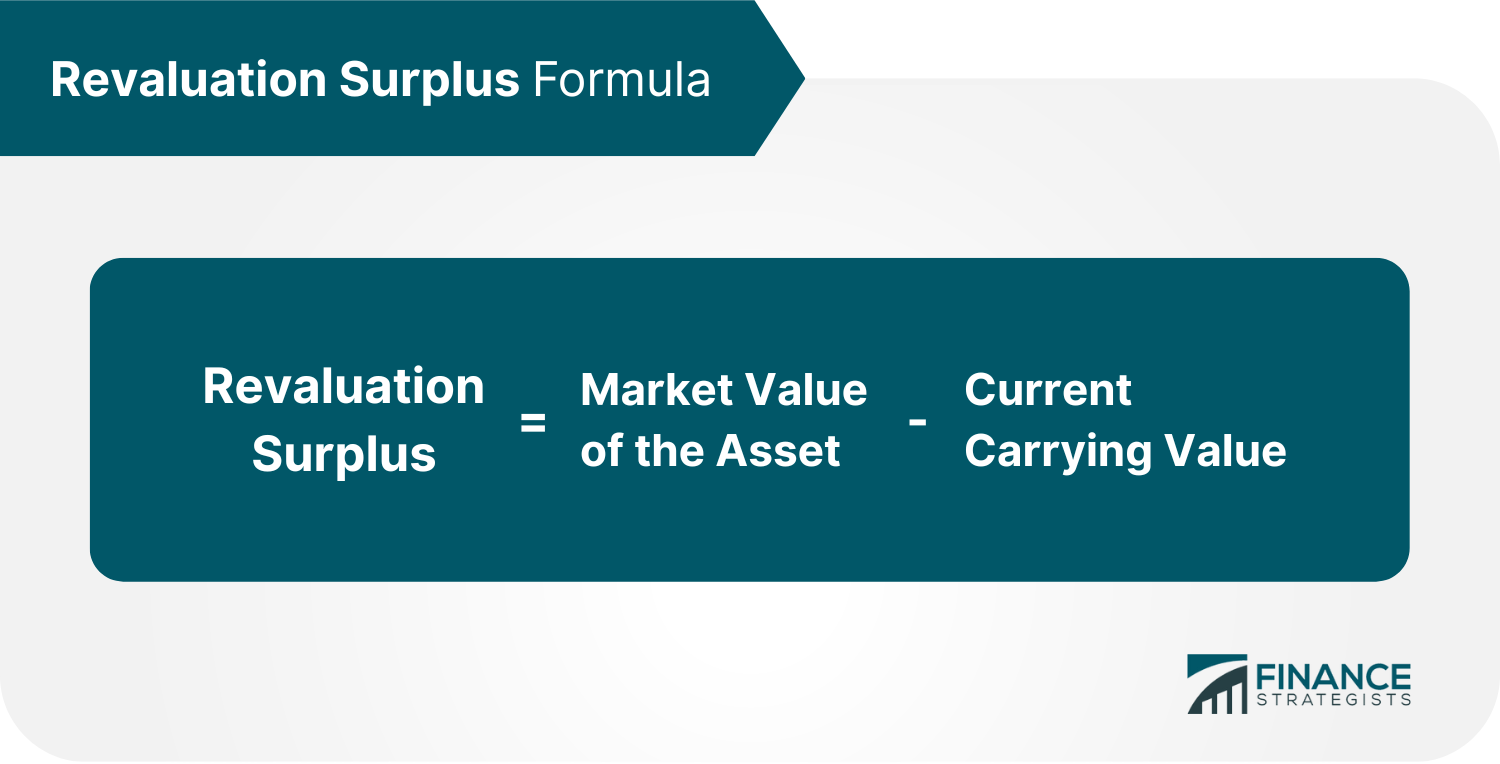

La ganancia por revalorización se registrará como otro resultado integral y se verá reflejada en el patrimonio del accionista etiquetado como “excedente de revalorización”.

Por otro lado, la pérdida por revalorización se deberá desembolsar en la cuenta de resultados.

Si el activo se revalorizaba anteriormente a superávit de revalorización, entonces la disminución del valor en libros se debitará al patrimonio en la medida de invertir dicho superávit de revalorización. En caso de que se produzca un exceso en la pérdida por revalorización, la misma se deberá desembolsar en la cuenta de resultados.

Ejemplo 1:

El equipo de una empresa sufrió una pérdida por revalorización de 30.000 dólares, llevando su valor contable de 90.000 a 60.000 dólares. A continuación tienes sus detalles:

Cantidad revalorizada: $100,000

Depreciación acumulada: $10,000

Valor neto en libros: 90.000 dólares

Excedente de revalorización: 20.000 dólares

Bajo el enfoque del modelo de revalorización, la pérdida por revalorización se informará de la siguiente manera:

- Otro Ingreso Integral: 20.000$

- Cuenta de resultados: $10,000

Ejemplo 2:

Una empresa compró equipos el 25 de marzo de 2019 por 20.000 dólares. El valor justo de mercado del equipo es de $16,000 al 28 de febrero de 2020 y de $21,000 al 28 de febrero de 2021.

Bajo el enfoque del modelo de revalorización, la ganancia de revalorización se reportará de la siguiente manera:

- La ganancia de revalorización reconocida en la Cuenta de Resultados (hasta la pérdida de revalorización registrada en el año anterior) es de 4.000 dólares.

- El superávit de revalorización para ser reconocido en el Patrimonio de los Accionistas es de 1.000 dólares.

Modelo de Costo vs. Modelo de Revalorización

El modelo de costo y el enfoque de modelo de revalorización son dos métodos diferentes de contabilizar los cambios en el valor de los activos no corrientes.

No obstante, la decisión sobre qué método se debe utilizar debe quedar a criterio de la dirección ya que ambos son métodos contables estándar aceptados.

El modelo de revalorización se utiliza mejor cuando hay una estimación de mercado fiable. Esto se puede hacer inspeccionando rigurosamente los precios de mercado de activos no corrientes similares para llegar a un valor confiable.

Una empresa puede usar el modelo de costo si prefiere un método menos complicado y bastante sencillo de determinar el valor de sus activos no corrientes.

Importancia de los activos no corrientes

Determinar el valor de los activos no corrientes de una empresa es importante por una serie de razones.

Realizar un seguimiento de los activos

Las empresas deben realizar un seguimiento de sus activos no corrientes porque representan una parte importante del valor total de la empresa.

Por ejemplo, el fondo de comercio y los derechos de propiedad intelectual se consideran algunos de los activos más valiosos de una empresa.

Como tal, es importante que las empresas tengan una comprensión clara del valor de sus activos no corrientes para que puedan tomar decisiones informadas sobre la mejor manera de utilizarlos.

Identificación y gestión de riesgos

Otra razón por la que es importante determinar el valor de los activos no corrientes es que ayuda a las empresas a identificar y gestionar los riesgos asociados a estos activos.

Por ejemplo, si los activos no corrientes de una empresa están infravalorados, puede estar en riesgo de impago de sus préstamos o de no poder cumplir con sus obligaciones financieras.

Por otro lado, si los activos no corrientes de una empresa están sobrevalorados, puede estar pagando demasiado impuesto sobre estos activos o puede estar en riesgo de perder estos activos si se venden.

Estados financieros más precisos

Determinar el valor de los activos no corrientes es importante porque ayuda a crear estados financieros más precisos. Esto se debe a que el valor de estos activos se utiliza en el cálculo del patrimonio neto de una empresa.

Como tal, si el valor de estos activos no se determina con precisión, puede llevar a una representación falsa o engañosa de la situación financiera de la empresa.

Además, también puedes detectar activos fantasmas, si los hay, como los robados, los perdidos o los dañados, lo que puede ayudar a mejorar la gestión de activos de tu empresa. Determinar tus activos actuales también ayuda a prevenir la pérdida y el robo y hace que sea más fácil rastrear cualquier artículo que falte.

Mejor toma de decisiones

Determinar el valor de los activos no corrientes es importante porque ayuda a las empresas a tomar mejores decisiones sobre cómo utilizar estos activos.

Por ejemplo, si una empresa sabe que sus activos no corrientes están infravalorados, puede decidir vender estos activos con el fin de obtener capital.

Por otro lado, si una empresa sabe que sus activos no corrientes están sobrevalorados, puede decidir mantener estos activos y utilizarlos como garantía para los préstamos.

Además, conocer el valor de los activos no corrientes también puede ayudar a las empresas a tomar mejores decisiones sobre cómo invertir estos activos. Por ejemplo, si una empresa sabe que su suelo está infravalorado, puede decidir invertir en este activo desarrollándolo o mejorándolo.

Mejora de las relaciones con los inversores

Por último, es importante determinar el valor de los activos no corrientes porque puede ayudar a mejorar las relaciones de una empresa con sus inversores. Esto se debe a que los inversores a menudo utilizan el valor de los activos no corrientes de una empresa al tomar decisiones de inversión.

Como tal, si los activos no corrientes de una empresa se valoran con precisión, puede ayudar a mejorar las relaciones de la empresa con sus inversores y, potencialmente, atraer más inversión.

Los inversores suelen invertir en empresas con activos no corrientes fuertes porque ven a estas empresas como más estables y menos arriesgadas. Esto se debe a que los activos no corrientes tienden a ser más duraderos y tienen una vida útil más larga que los activos corrientes.

En consecuencia, a menudo se considera que las empresas con activos no corrientes fuertes están en mejores condiciones de capear las recesiones económicas.

Activos no corrientes frente a activos corrientes

Hay algunas diferencias clave entre los activos no corrientes y los activos corrientes.

Los activos no corrientes son inversiones a largo plazo y no se convierten fácilmente en efectivo. Suelen tener una vida útil de más de un año.

Los activos no corrientes incluyen elementos como terrenos, edificios, inversiones de capital y patentes.

Los activos corrientes son inversiones a corto plazo que una empresa espera convertir en efectivo en el plazo de un año.

Los activos corrientes incluyen artículos como efectivo, equivalentes de efectivo, valores negociables, gastos prepagados, cuentas por cobrar, inventario y otros activos líquidos.

Aunque tengan diferencias, ambas son vitales para una empresa. Los activos no corrientes proporcionan la base y la estabilidad a largo plazo de un negocio, mientras que los activos corrientes proporcionan liquidez del día a día.

La línea de fondo

Los activos no corrientes son inversiones a largo plazo que una empresa espera convertir en efectivo después de más de un año. Incluye activos como el suelo, los muebles, los accesorios, los edificios, los equipos, las patentes, las marcas registradas y las inversiones a largo plazo.

Hay tres tipos de activos no corrientes, que son los recursos tangibles, intangibles y naturales.

Los activos no corrientes no son tan líquidos como los activos corrientes porque no se pueden convertir fácilmente en efectivo. Para determinar el valor de un activo no corriente, las empresas pueden utilizar el modelo de coste o el modelo de revalorización. La dirección decidirá cuál es el mejor método en función de su preferencia.

Los activos no corrientes son importantes para una empresa porque proporcionan la base y la estabilidad a largo plazo de un negocio. También se utilizan para generar ingresos y son una fuente de financiación.

Preguntas frecuentes

¿Cuáles son algunos ejemplos de activos no corrientes?

Los activos no corrientes incluyen activos como la tierra, los muebles, los accesorios, los edificios, los equipos, las patentes, las marcas registradas y las inversiones a largo plazo.

¿Cuál es la diferencia entre los activos no corrientes y los activos corrientes?

Los activos no corrientes son inversiones a largo plazo y no se convierten fácilmente en efectivo. Suelen tener una vida útil de más de un año. Los activos corrientes son inversiones a corto plazo que una empresa espera convertir en efectivo en el plazo de un año.

¿Los activos no corrientes son los mismos que los activos fijos?

Los activos no corrientes son los mismos que los activos fijos. Son utilizados por una empresa para producir bienes y servicios y tienen una vida útil de más de un año.

¿Cuál es el mejor modelo de computación para los activos no corrientes?

La decisión sobre qué método debe utilizarse para calcular los activos no corrientes (modelo de coste frente a modelo de revalorización) debe quedar a criterio de la dirección y debe basarse en su preferencia.

¿Qué pueden decirnos los activos no corrientes sobre una empresa?

Los activos no corrientes son importantes para una empresa porque describen la base y la estabilidad a largo plazo de un negocio. También se utilizan para generar ingresos y son una fuente de financiación cuando la empresa requiere recaudar capital.

Enlaces Externos

- https://www.iasplus.com/en/standards/ias/ias16

- https://www.ifrs.org/issued-standards/list-of-standards/ias-38-intangible-assets/#:~:text=An%20intangible%20asset%20with%20an%20indefinite%20useful%20life%20is%20not%20amortised%2C%20but%20is%20tested%20annually%20for%20impairment.%20When%20an%20intangible%20asset%20is%20disposed%20of%2C%20the%20gain%20or%20loss%20on%20disposal%20is%20included%20in%20profit%20or%20loss.

- https://www.iasplus.com/en/standards/ias/ias38

- https://www.sec.gov/Archives/edgar/data/789019/000119312516662209/d187868d10k.htm#:~:text=53-,Balance%20Sheets,-54