Contenido

¿Qué es un libro mayor?

Antes de explicar qué cuentas del libro mayor, vale la pena presentar brevemente el libro mayor.

Los diarios se utilizan para registrar las transacciones cronológicamente, pero las entradas del diario solo muestran el efecto de las transacciones individuales.

Los propietarios de negocios, sin embargo, no solo quieren saber sobre los efectos de las transacciones individuales en los estados financieros. También les interesa el efecto acumulado de cada cuenta.

Por ejemplo, si el dueño del negocio necesita conocer el monto total de las compras relacionadas con un periodo contable específico, será difícil encontrar esta información en el diario.

Esto se debe a que el diario contiene un gran número de transacciones relacionadas con las compras en diferentes lugares según sus respectivas fechas de ocurrencia. Sin embargo, el dueño del negocio puede encontrar fácilmente el monto total de las compras en la cuenta de compras.

Por lo tanto, vale la pena que las transacciones de naturaleza similar se clasifiquen y se acumulen en un solo lugar. A este lugar se le conoce como el libro mayor.

Introducción a las cuentas de libro mayor

El sistema de contabilidad de doble entrada implica el uso de varios libros de contabilidad (conocidos como un conjunto de libros) con el propósito de registrar información precisa (en valores monetarios) de las operaciones comerciales diarias de un negocio.

A partir de estos registros permanentes, se elaboran estados periódicos para mostrar el resultado de trading realizado por el negocio y sus activos y pasivos, en una fecha determinada.

En el pasado, estos registros se habrían mantenido literalmente en libros de contabilidad encuadernados. Sin embargo, incluso antes del uso generalizado de los ordenadores, los sistemas mecanizados basados en máquinas de contabilidad mecánica fueron utilizados por muchas empresas más grandes.

En las organizaciones más pequeñas, los sistemas de hojas sueltas con formas de varias partes y papel carbón redujeron el número de veces que los contadores tuvieron que escribir los mismos datos.

Ahora bien, cualquier negocio con un contador a tiempo completo es probable que utilice la contabilidad informatizada. Sin embargo, la informatización solo puede acelerar los aspectos aritméticos de la contabilidad; no pueden reemplazar una comprensión de los conceptos.

Es notable que la base de todos los programas de contabilidad informática moderna es el mismo sistema de entrada doble.

El libro mayor: la segunda fase de la contabilidad

El libro mayor es el principal libro de cuentas en el que se registran de forma clasificada las transacciones de naturaleza similar relacionadas con una persona o cosa en particular.

También conocido como el libro mayor general, el libro mayor es un libro en el que se guardan todas las cuentas relacionadas con una empresa comercial. En otras palabras, es el cobro de todas las cuentas de una empresa comercial. Las cuentas que se guardan en el libro mayor a veces se denominan cuentas de libro mayor.

Una cuenta suele ocupar una página en el libro mayor. Sin embargo, si la cuenta es grande, puede extenderse a dos o más páginas. Todas las entradas registradas en el diario general deben ser transferidas a cuentas de contabilidad.

El libro mayor puede estar en forma acotada o en forma de hoja suelta. Es el libro de referencia maestro del sistema contable. Proporciona un registro permanente y clasificado de cada elemento en la operación del negocio.

Debido a todas estas características, el libro mayor a veces se llama el rey de todos los libros de cuentas.

Ventajas del Ledger

- El sistema de doble entrada se aplica con éxito a través del libro mayor porque registra los aspectos dobles de cada transacción.

- La información del libro mayor relacionada con personas o cosas específicas se registra por separado en la cuenta. Esto permite que la empresa observe las cifras acumuladas para cada cuenta.

- Los libros mayoritarios permiten analizar el total de ingresos y gastos de un negocio durante un periodo determinado (es decir, la cuenta de negociación y la cuenta de resultados).

- Al abrir cuentas separadas para diversos activos y pasivos, también es posible aprender sobre la situación financiera de un negocio.

- Las transacciones se registran por primera vez en el diario. El libro mayor es la segunda etapa donde se publican las transacciones, minimizando así la posibilidad de errores y omisiones.

- El libro mayor ayuda a los gerentes al proporcionar información importante necesaria para asegurar que el negocio funcione sin problemas.

¿Qué es el Posting?

El proceso de transferencia de información del diario general al libro mayor, con el propósito de resumir, se conoce como publicación. Todas las entradas relacionadas con una cuenta en particular se recopilan en esa cuenta, por lo que su posición puede conocerse cuando sea necesario.

Cuentas de Ledger

El registro de las transacciones comerciales se guarda en los folios o páginas de estos libros de cuentas, llamados libros de contabilidad. Los folios de libros mayores tienen normas especiales para adaptarse a las necesidades del negocio.

El estilo de estado de cuenta bancario se presta a la contabilidad moderna, pero por el momento, la entrada doble se explicará por el método tradicional más antiguo.

Formato de las cuentas de libro mayor

Esta es la regla ordinaria para el estilo más antiguo de la cuenta del libro mayor:

En la práctica, los libros de contabilidad separados se guardan para las diferentes clases de cuentas: clientes, proveedores, propiedades comerciales, ingresos comerciales, gastos, etc.

Los lotes o grupos de cuentas similares se mantienen juntos, y los libros mayores se indexan para que la información relacionada con una cuenta en particular se pueda obtener rápidamente.

Un punto crítico para recordar es el siguiente:

Es importante verificar la precisión de las entradas realizadas en las cuentas del libro mayor a intervalos regulares ya que no cargar en la cuenta de un cliente los bienes comprados a crédito, por ejemplo, puede resultar en que no se envíe ningún recordatorio de pago.

Tipos de Cuentas de Ledger

Hay dos formatos populares para las cuentas de libro mayor:

- Formato estándar (o formato en forma de T) de cuenta de libro mayor

- Formato de auto-equilibrio

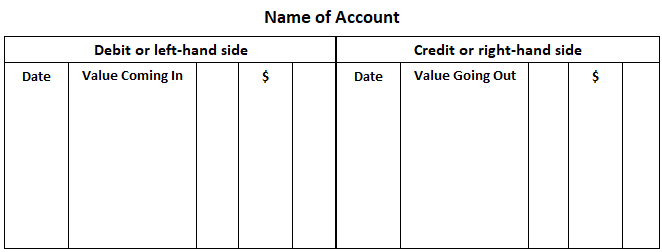

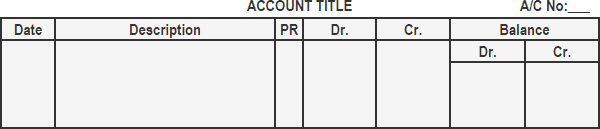

Formato estándar

En el formato estándar de una cuenta de contabilidad, la página se divide en dos mitades iguales. El lado izquierdo se conoce como el lado del débito y el lado derecho es el lado del crédito. Como toma la forma de la mayúscula “T”, también se le conoce como el formato en forma de T.

El lado del débito se utiliza para registrar las entradas de débito y el lado del crédito se utiliza para registrar las entradas de crédito. El título de la cuenta está escrito en el centro en la parte superior de la página. El número de cuenta está escrito en la esquina extrema derecha.

La forma estándar de una cuenta de contabilidad no muestra el saldo después de cada entrada. El saldo se calcula después de un periodo determinado (o cuando sea necesario). Esta es la razón por la que este tipo de cuenta también se llama el formato de saldo periódico de una cuenta de contabilidad.

Formato de una cuenta de libro mayor estándar

Observa que cada lado de la cuenta del libro mayor está dividido en cuatro columnas. El propósito de estas columnas se describe brevemente a continuación:

(1) Fecha: El año, mes y fecha de la entrada se registran de la misma manera que en el diario general.

(2) Descripción: El título de la cuenta correspondiente se introduce en esta columna (es decir, la otra cuenta incluida en la entrada del diario).

(3) Referencia de publicación: En esta columna se registra el número de página general de la revista.

(4) Cantidad: El importe de la cuenta se registra en esta columna.

Método de publicación

El proceso de publicación consta de los siguientes pasos:

- Haz un seguimiento de la cuenta del libro mayor en la que se van a publicar las entradas.

- Si una cuenta se debita en el diario general, se publicará en el lado del débito en la cuenta del libro mayor, y si se acredita en el diario general, se publicará en el lado del crédito.

- En la columna de descripción, se escribe el título (nombre) de la cuenta incluida en la otra parte de la entrada del diario. Por ejemplo, al publicar una cuenta incluida en la parte de débito de la entrada del diario, la(s) cuenta(s) en la parte de crédito se escribirán en la columna de descripción.

- El importe de la entrada está escrito en la columna de importe de la cuenta del libro mayor.

Equilibrar la cuenta del libro mayor

Equilibrio significa encontrar el saldo de débito o crédito de una cuenta de contabilidad. Este proceso puede dividirse en los siguientes pasos:

- Suma los lados de débito y crédito de la cuenta.

- Calcula la diferencia entre los dos totales que se encuentran en el paso anterior.

- Pon la diferencia en el lado más ligero.

Para dar más detalles sobre el tercer punto anterior, esta diferencia así colocada es el saldo de la cuenta.

Si el lado de débito de la cuenta es más pesado que el lado de crédito, se dice que la cuenta tiene un saldo de débito. En caso de que el lado del crédito de la cuenta sea más pesado que el lado del débito, se dice que la cuenta tiene un saldo de crédito.

Si los totales de los dos lados de la cuenta son iguales, el saldo será cero.

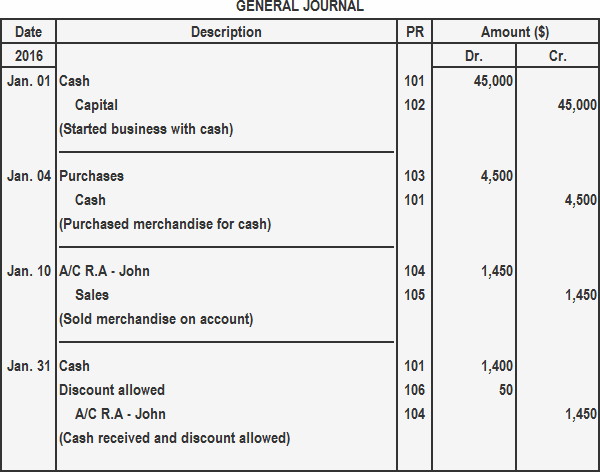

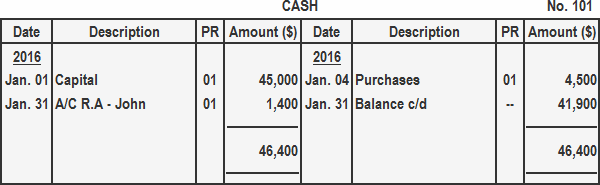

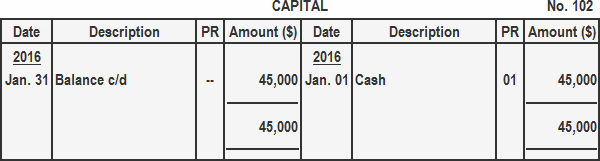

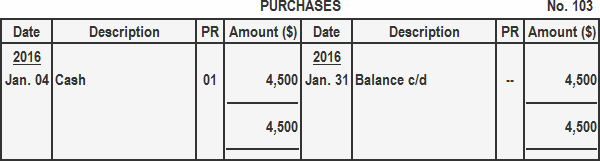

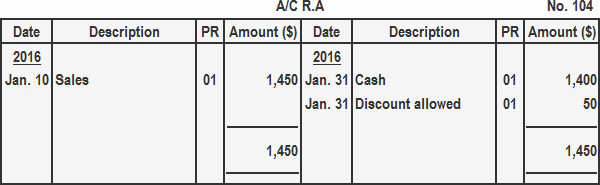

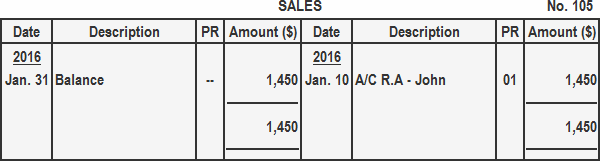

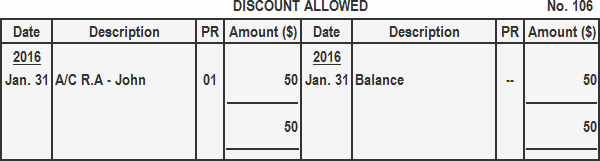

Ejemplo

Registra las siguientes transacciones en el diario general y publícalas en las cuentas del libro mayor:

- 01 de enero: El Sr. A comenzó un negocio con efectivo de $45,000

- 04 de enero: Mercancía comprada por dinero en efectivo por un monto de $4,500

- 10 de enero: Vendió mercancía a Mr. John por $1,450

- 31 de enero: Efectivo recibido del Sr. John por un monto de $1,400 con un descuento de $50

Solución

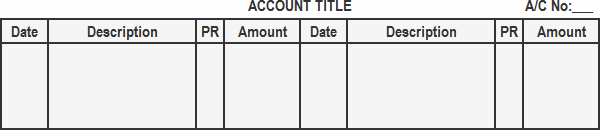

Auto-equilibrio Formato

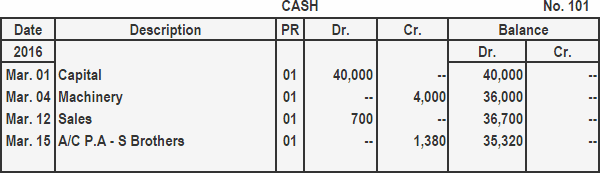

En el formato estándar de una cuenta de contabilidad, el saldo no se indica después de cada transacción. En las organizaciones en las que se requieren saldos de cuenta después de cada transacción, se utiliza el formato de autoequilibrio o balance de ejecución de una cuenta de contabilidad.

La principal ventaja de este formato de cuenta de contabilidad es que muestra el saldo actual de un vistazo. Los bancos y otras instituciones financieras son ejemplos de organizaciones empresariales que utilizan cuentas de auto-equilibrio.

Formato de una cuenta de libro mayor de auto-equilibrio

El formato estándar de una cuenta de auto-equilibrio se da a continuación:

Publicación y equilibrio

El método utilizado para publicar y equilibrar en una cuenta de auto-equilibrio es similar al del formato de cuenta de libro mayor estándar. La única diferencia es que el saldo se determina después de cada entrada y está escrito en la columna de débito o crédito de la cuenta.

El siguiente ejemplo es útil para aclarar el procedimiento de publicación y equilibrio.

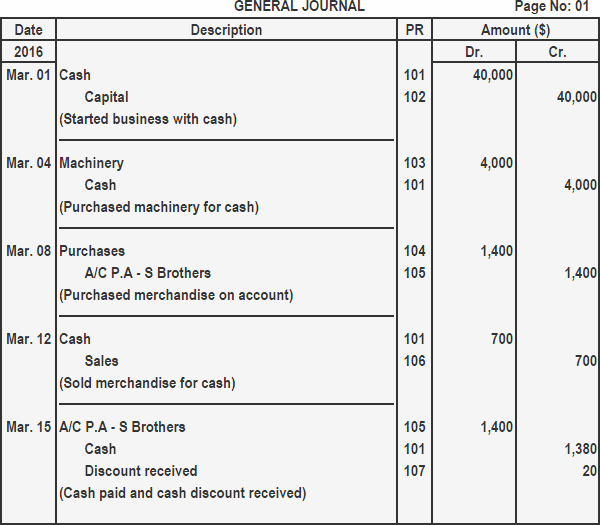

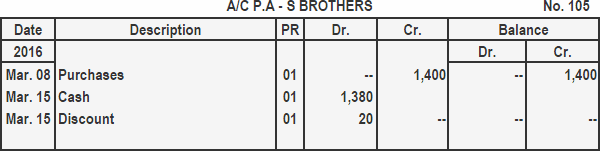

Ejemplo

Haz un diario de las siguientes transacciones y publícalas en las cuentas del libro mayor. Utiliza el formato de cuenta de auto-equilibrio/saldo de ejecución del libro mayor.

- 01 de marzo: Comenzó un negocio con 40.000 dólares en efectivo

- 04 de marzo: Compra de maquinaria por $4.000 en efectivo

- 08 de marzo: Mercancía comprada por $1.400 a cuenta de S Brothers

- 12 de marzo: Vendido mercancía a un cliente por $700 en efectivo

- 15 de marzo: Pagó 1.380 dólares en efectivo a S Brothers y recibió un descuento en efectivo de 20 dólares

Solución

Registro de Transacciones en Cuentas de Ledger

Después de registrar los saldos de apertura (es decir, los montos al comienzo de un periodo contable) en la cuenta de contabilidad, el siguiente paso es registrar las transacciones a medida que tienen lugar.

Las transacciones dan como resultado un aumento o una disminución en el valor de varias partidas del balance individual. Las siguientes reglas se aplican para registrar estos aumentos y disminuciones en las cuentas de contabilidad individuales.

1. Activo

Los activos se registran en el lado de débito de una cuenta. Cualquier aumento en un activo se registra en el lado del débito de la cuenta relevante, mientras que cualquier disminución en un activo se registra en el lado del crédito.

Por ejemplo, la cantidad de dinero en efectivo en mano en una fecha particular (por ejemplo, el primer día del período contable) se registra en el lado de débito de la cuenta de efectivo en mano. Siempre que se paga una cantidad de dinero en efectivo, se hace una entrada en el lado del crédito de esta cuenta.

2. Pasivo

Los pasivos se registran en el lado del crédito de una cuenta. Cualquier aumento de la responsabilidad se registra en el lado del crédito de la cuenta, mientras que cualquier disminución se registra en el lado del débito.

Por ejemplo, la cantidad pagadera a United Traders el primer día del periodo contable se registra en el lado del crédito de la Cuenta de United Traders.

Si se compran más bienes a United Traders (lo que implica una responsabilidad adicional para United Traders), se realiza una entrada en el lado del crédito de la Cuenta de United Traders.

Además, si se paga una cantidad a United Traders (reduciendo así la responsabilidad a United Traders), se hace una entrada en el lado de débito de la Cuenta de United Traders.

3. Capital

El capital se registra en el lado del crédito de una cuenta de contabilidad. Cualquier aumento en el capital también se registra en el lado del crédito, y cualquier disminución se registra en el lado del débito de la cuenta de capital respectiva.

Por ejemplo, la cantidad de capital que el Sr. John tiene en el primer día del período contable (ver el ejemplo anterior) se mostrará en el lado del crédito de la cuenta de capital del Sr. John.

Si introduce algún capital adicional, se hará una entrada en el lado del crédito de su cuenta de capital. Si saca dinero o bienes del negocio, esto reducirá su capital, lo que significa que se debe hacer una entrada en el lado de débito de su cuenta de capital.

Un punto importante a tener en cuenta es que el tratamiento para los activos es exactamente lo contrario del tratamiento para los pasivos y el capital.

Otro dato importante a tener en cuenta proviene del hecho de que el activo total es igual al pasivo total y al capital en un momento dado.

Debido a esto, los importes ingresados el primer día del periodo contable en el lado de débito de las cuentas (con respecto a diversos activos) serán iguales al total de todos los importes ingresados en el lado de crédito de diversas cuentas (con respecto a diversos pasivos y capital).

Los efectos dobles de las transacciones en las cuentas de libro mayor

Un balance general se mantiene en equilibrio después de cada transacción.

Esto es para asegurar que cada transacción afecta el balance de tal manera que un aumento en un lado del saldo se compensa ya sea por una disminución en el mismo lado o por un aumento en el otro lado.

Por lo tanto, deben tenerse en cuenta varios efectos dobles de las transacciones en las cuentas de contabilidad.

1. Dado que los aumentos en los activos se debitan y las disminuciones en los activos se acreditan, una transacción que resulte en un aumento en un activo y una disminución en otro activo tendrá en efecto entradas de débito y crédito iguales.

Estas entradas se realizarán, por supuesto, en dos cuentas de activos diferentes, pero el importe será igual.

Por ejemplo, un recibo de 3.000 dólares de Adam, un deudor, se registrará en el lado del débito de la cuenta de efectivo en mano (ya que este activo está aumentando) y en el lado del crédito de la cuenta de Adam (ya que la cantidad que se le debe está disminuyendo).

Las entradas en ambas cuentas de estos activos ascenderán a 3.000 dólares cada una.

2. Dado que los aumentos en los activos se debitan y los aumentos en los pasivos se acreditan, una transacción que resulte en un aumento en un activo y un aumento igual en un pasivo (o capital) tendrá en efecto entradas de débito y crédito iguales.

Por ejemplo, cuando los muebles se compran a crédito por $4,000 a Fine Furniture Co., tendremos que hacer una entrada de $4,000 en el lado de débito de la cuenta de muebles (es decir, porque este activo está aumentando).

También tendremos que hacer una entrada de $4,000 en el lado del crédito de la cuenta de muebles porque la responsabilidad a este acreedor está aumentando.

3. Dado que las disminuciones en los pasivos se debitan y las disminuciones en los activos se acreditan, una transacción que resulte en una disminución en una cuenta de pasivo (o capital) y una disminución igual en una cuenta de activo, tendrá en efecto entradas de débito y crédito iguales.

Por ejemplo, cuando el propietario de un negocio saca $ 500 en efectivo de la caja de efectivo del negocio para su uso personal, se realizará una entrada en el lado de débito de la cuenta de capital (es decir, ya que el capital del propietario en el negocio ahora se reduce).

También se hará una entrada por un importe igual en el lado del crédito de la cuenta en efectivo en mano porque este activo se reduce en lo que respecta al negocio.

Discusión

Los ejemplos anteriores muestran que cada transacción afecta al menos a dos cuentas en el libro mayor. Una de estas cuentas debe ser debitada y la otra acreditada, ambas con montos iguales.

Ahora, como las entradas de apertura tienen débitos y créditos iguales, y como todas las transacciones también dan como resultado entradas de débito y crédito iguales, se deduce que, salvo errores, el total de todas las entradas en el lado de débito de las cuentas del libro mayor siempre es igual al total del lado de crédito.

A este hecho de importancia fundamental se le llama la regla de oro de la contabilidad: a saber, los débitos deben ser siempre iguales a los créditos.

Dado que cada transacción afecta al menos a dos cuentas, registrar completamente su impacto en el libro mayor requiere que realicemos dos entradas para cada transacción. Una de las entradas es una entrada de débito y la otra es una entrada de crédito, y las cantidades de ambas son iguales.

Es lo que se conoce como el sistema de doble entrada de la contabilidad. En pocas palabras, el sistema de doble entrada requiere que se realicen al menos dos entradas de igual importe por cada transacción: una entrada de débito y otra de crédito.

¿Quieres poner a prueba tus conocimientos sobre los libros de contabilidad? Nosotros hemos preparado quizzes para ti.

General Ledger Q&A

Libro mayor general: Rellena los espacios en blanco

MCQs del Libro Mayor

Problemas y soluciones prácticas del libro mayor general

Preguntas frecuentes

¿Qué es un libro mayor?

Vale la pena que las transacciones de naturaleza similar se clasifiquen y se acumulen en un solo lugar. A este lugar se le conoce como el libro mayor.

¿Qué es un libro mayor general?

El libro mayor es un libro en el que se guardan todas las cuentas relacionadas con una empresa de negocios. En otras palabras, es el cobro de todas las cuentas de una empresa comercial. Las cuentas que se guardan en el libro mayor a veces se denominan cuentas de libro mayor.

¿Qué es el posting?

El proceso de transferencia de información del Diario General al Libro Mayor, con el propósito de resumir, se conoce como publicación. Todas las entradas relacionadas con una cuenta en particular se recopilan en esa cuenta, por lo que su posición puede conocerse cuando sea necesario.

¿Qué son las cuentas de libro mayor?

El registro de las transacciones comerciales se guarda en los folios o páginas de estos libros de cuentas, llamados libros de contabilidad. Los folios de libros mayores tienen normas especiales para adaptarse a las necesidades del negocio.

¿Qué es un extracto bancario?

Un extracto bancario es esencialmente un registro de toda la actividad dentro de una cuenta individual, que muestra la fecha de cada transacción.