Estos problemas ayudarán a los estudiantes a aclarar conceptos clave sobre los estados de flujo de efectivo y a prepararse para sus exámenes y entrevistas.

Contenido

Problema 1

A partir del libro de caja resumido de Zenith Ltd. que se muestra a continuación, calcula el flujo de caja neto de las actividades operativas.

Zenith Ltd.

Libro de Efectivo Resumido

| Datos particulares | $ | Datos particulares | $ |

| Para equilibrar b/d | 150.000 | Por reembolso de préstamo bancario | 450.000 |

| A la venta de maquinaria | 1,350,000 | Por compra de Maquinaria | 1,200,000 |

| A los recibos de los deudores | 9.000.000 | Por pago a los acreedores | 7.800.000 |

| A emitir acciones | 3,000,000 | Por dividendos | 300.000 |

| Por sueldos y sueldos | 600,000 | ||

| Por alquiler, tarifas e impuestos | 300.000 | ||

| Por impuesto sobre la renta | 150.000 | ||

| Por balance c/d | 2.700.000 | ||

| Total | 13.500.000 | Total | 13.500.000 |

Solución

Zenith Ltd.

Cálculo del Flujo Neto de Efectivo a Partir de las Actividades de Operación (Método Directo)

| Datos particulares | $ | $ |

| Efectivo recibido de los deudores | 9.000.000 | |

| Otros recibos de efectivo | – | |

| 9.000.000 | ||

| Menos: Efectivo pagado a los acreedores | 7.800.000 | |

| Efectivo pagado a los empleados (salarios y sueldos) | 600,000 | |

| Otros gastos en efectivo (alquiler, tasas e impuestos) | 300.000 | 8.700.000 |

| Efectivo generado por la operación | 300.000 | |

| Menos: Impuesto sobre la renta pagado | 150.000 | |

| Flujo de caja neto de las actividades operativas | 150.000 |

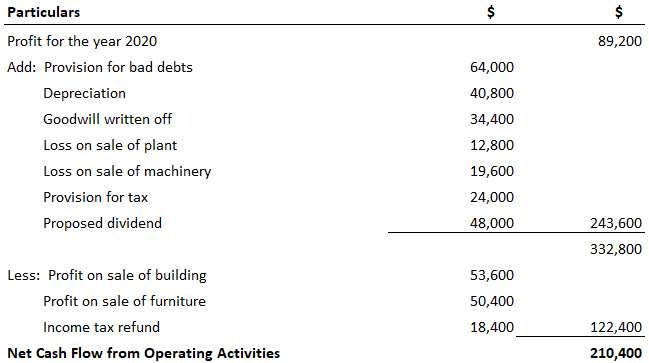

Problema 2

A partir de la siguiente cuenta de resultados de Samarth Ltd., calcula los flujos de efectivo netos de las actividades operativas.

| Datos particulares | $ | Datos particulares | $ |

| A la depreciación | 40,800 | Por beneficio bruto | 394.400 |

| Para alquilar | 72.000 | Por beneficio en venta de edificio | 53.600 |

| A los gastos administrativos | 48.000 | Por beneficio en venta de muebles | 50.400 |

| A los sueldos | 64.000 | Por devolución del impuesto sobre la renta | 18.400 |

| A la pérdida en venta de planta | 12,800 | ||

| A la provisión de deudas incobrables | 64.000 | ||

| A la buena voluntad anulada | 34,400 | ||

| A la pérdida en venta de maquinaria | 19,600 | ||

| A la previsión para el impuesto | 24.000 | ||

| A dividendo propuesto | 48.000 | ||

| A beneficio neto | 89.200 | ||

| Total | 516.800 | Total | 516.800 |

Solución

Samarth Ltd.

Cálculo del Flujo Neto de Efectivo a Partir de las Actividades de Operación

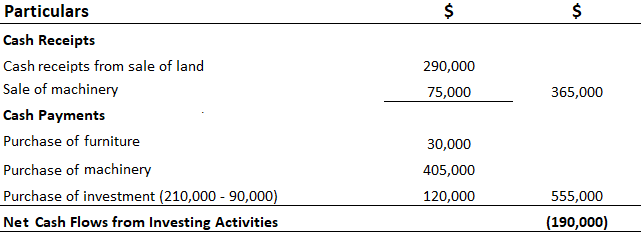

Problema 3

A partir de la siguiente información extraída del libro de Max Ltd. para el año 2019-2020, calcula el flujo de caja neto de las actividades de inversión.

Se proporciona información adicional de la siguiente manera:

- La depreciación cobrada en los muebles durante el año fue de 10.000 dólares

- La depreciación de la maquinaria cobrada durante el año fue de 25.000 dólares

- La maquinaria, cuyo valor en libros fue de 80.000 dólares, se vendió por 75.000 dólares

- El terreno se vendió con una ganancia de 90.000 dólares

Solución

Nota: 190.000 dólares indica que las salidas de efectivo son más que las entradas.

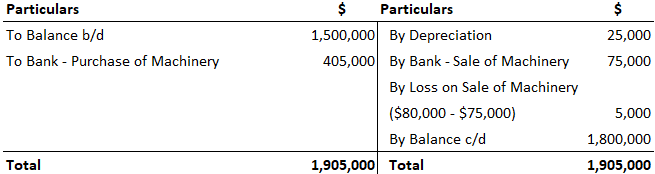

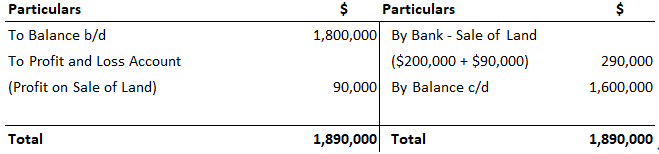

Notas de trabajo

Cuenta de Mueble

Cuenta de Maquinaria

Cuenta de Edificio

Cuenta de Terreno

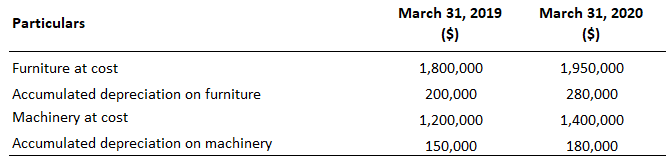

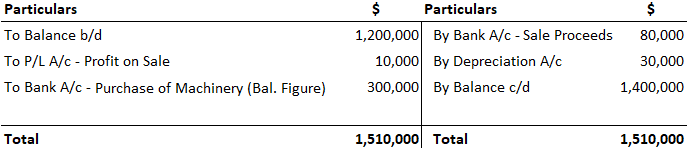

Problema 4

Recibiste la siguiente información de Hema Enterprises Pvt. Ltd. Calcula el flujo de caja neto de las actividades de inversión.

La información relativa a los activos vendidos durante el ejercicio 2020 se presenta de la siguiente manera:

- Los muebles que cuestan $100,000 (depreciación acumulada de $20,000) se vendieron por $70,000

- Las máquinas que cuestan 100.000 dólares (depreciación acumulada 30.000 dólares) se vendieron por 80.000 dólares

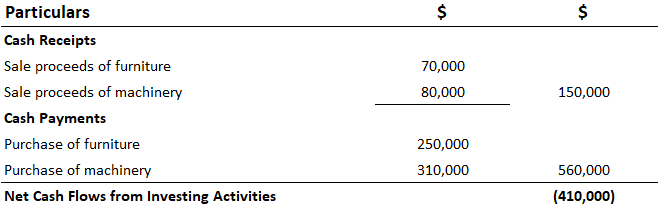

Solución

Cálculo del flujo de caja neto a partir de las actividades de inversión

Nota: Las salidas de efectivo son más que las entradas de efectivo ($410,000).

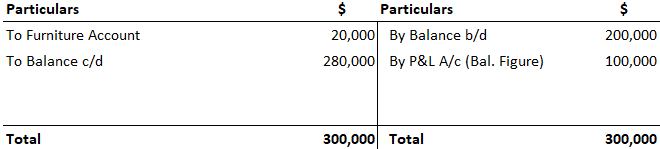

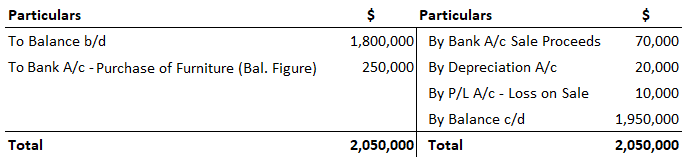

Notas de trabajo

Cuenta de Depreciación Acumulada (Muebles)

Cuenta de Mueble

Depreciación acumulada (Maquinaria)

![]()

Cuenta de Maquinaria

Problema 5

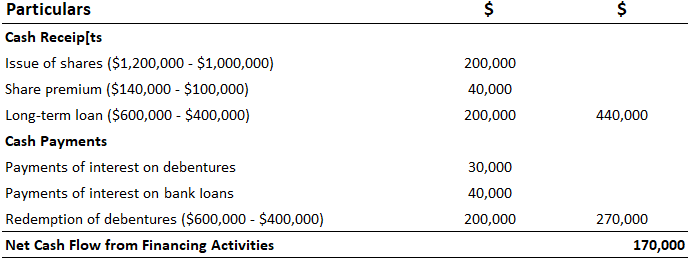

A partir de la siguiente información adquirida de Tarapoore Ltd., se calculan los flujos de caja netos de las actividades de financiación para el año 2019-20.

Nota: Los intereses sobre las obligaciones pagadas durante el año fueron de 30.000 dólares y sobre el préstamo bancario de 40.000 dólares.

Solución

Cálculo de los Flujos Netos de Efectivo a Partir de las Actividades de Financiamiento

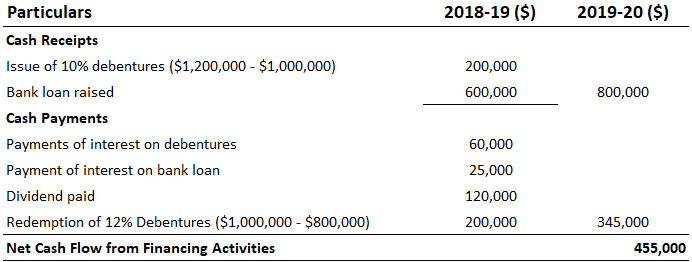

Problema 6

Base Ltd. te proporciona la siguiente información. Calcula los flujos de caja netos de las actividades de financiación para el ejercicio 2019-2020.

Se proporciona información adicional de la siguiente manera:

- La compañía emitió 5.000 acciones de bono durante el periodo 2019-2020 a los accionistas a valor nominal

- Los intereses sobre las obligaciones pagadas, en total, durante el año fueron de 60.000 dólares

- Los intereses de los préstamos bancarios pagados durante el año fueron de 25.000 dólares

- Los dividendos pagados durante el año ascendieron a $120.000

Solución

Base Ltd.

Flujos de caja de las actividades de financiación

También puedes comprobar:

- Estado de Flujo de Efectivo MCQs

- Preguntas cortas sobre el estado de flujo de efectivo Q&A

- Estado de Flujo de Efectivo: Rellena los espacios en blanco

Preguntas frecuentes

¿Qué es un estado de flujo de efectivo?

El estado de flujo de caja es una parte integral de los estados financieros. Muestra la cantidad y el momento de entrada y salida de dinero, es decir, Efectivo recibido y pagado a proveedores, empleados, inversores, etc. También muestra los cambios en el balance (que no sean de patrimonio). El estado de flujo de efectivo informa cuánto dinero en efectivo fue generado o utilizado por la empresa, no cuánto beneficio se obtuvo.

¿Cuáles son los tres tipos de Flujos de Efectivo?

Existen tres tipos de Flujo de Efectivo que las empresas deben rastrear y analizar para determinar la liquidez y solvencia del negocio: Flujo de Efectivo de las actividades operativas, Flujo de Efectivo de las actividades de inversión y Flujo de Efectivo de las actividades de financiación.

¿Cuál es el propósito del estado de flujo de efectivo?

El estado de Flujo de Efectivo te dice cómo tu empresa obtuvo su saldo de caja al principio del periodo en comparación con el final.

¿Cuáles son las dos formas de preparar los estados de Flujo de Efectivo?

Hay dos formas de preparar un estado de flujo de efectivo: el método directo y el método indirecto.

¿Cuál es la parte más importante del estado de flujo de efectivo?

La parte más importante de un estado de flujo de efectivo es el incom neto, porque muestra cuánto dinero ganó una empresa durante un período determinado.