La primera consideración que se debe dar a cualquier nuevo emprendimiento empresarial es la de las finanzas. Un negocio de trading necesita fondos sustanciales o facilidades de crédito extendidas desde el principio.

Se debe encontrar un lugar para guardar y comprobar la seguridad de la mercancía. Además, se debe pensar en las entregas (que involucran el transporte), las comunicaciones (por ejemplo, el teléfono y el correo electrónico) y el registro de las transacciones en efectivo y de crédito (la contabilidad y las cuentas).

Además, se requiere al menos alguna pequeña reserva de financiación para mantener a los propietarios del negocio durante el periodo inicial de creación o desarrollo del negocio.

En este artículo, se explica uno de los documentos clave en la contabilidad elemental: a saber, un estado financiero llamado estado de situación financiera (a veces llamado balance).

Contenido

Estado de situación financiera: definición

Un estado de situación financiera es una instantánea en el tiempo que siempre considera eventos pasados (es decir, transacciones que ya han tenido lugar). Un periodo contable de 12 meses se utiliza generalmente para este tipo de informes financieros.

Los usuarios de las declaraciones de posición financiera incluyen personal de gestión, propietarios de negocios, empleados, prestamistas y otras partes interesadas.

Ejemplo

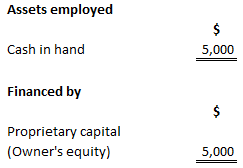

Suponga que has heredado $5,000. Decides usar los fondos para iniciar un negocio desde tu domicilio. Con efecto a partir del 1 de junio, estos 5.000 dólares se destinan a tu nueva empresa empresarial para que se convierta en el único activo y bien del negocio a tu nombre.

El negocio, que se considera separado de ti personalmente, reconoce su deuda contigo como propietario y propietario en este balance de apertura, así:

Estado de situación financiera a 1 de junio

|

Es posible que tengas otras fuentes de ingresos y propiedades propias, pero ese es tu asunto privado, bastante distinto de este nuevo emprendimiento comercial que ahora está siendo financiado por tu inversión de $ 5000. |

Las transacciones comerciales rutinarias de un pequeño comerciante minorista se llaman transacciones. En general, estas transacciones involucran lo siguiente:

- La compra y venta de mercancía por dinero en efectivo y/o crédito (donde se retrase el pago)

- La liquidación de cuentas de comercio y gastos por bienes comprados y servicios utilizados

- Ocasionalmente, la compra de activos no corrientes (a veces denominados activos fijos) para uso permanente en el negocio

Durante la primera semana de junio, se realizan una serie de transacciones, y en este caso particular, se ha elaborado un balance separado simplemente para ilustrar cómo se ve afectado este estado financiero de dos maneras por cada transacción.

Sin embargo, normalmente, la cotización y la agrupación de los activos y pasivos en un balance se realizarían con mayor detalle al final del período de negociación, quizás cada seis meses o solo una vez al año.

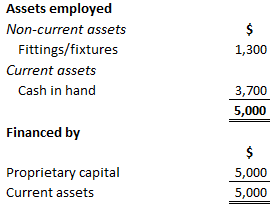

2 de junio: Pagas 1.300 dólares por armarios de almacenamiento y algunas estanterías fuertes.

NB: Las cuatro etapas de estos balances elementales se explican mediante la aritmética simple.

Estado de situación financiera al 2 de junio

|

La propiedad ha sido adquirida para uso permanente por el negocio. Esta compra se muestra como un activo no corriente. El efectivo se reduce por la suma pagada.

El pago del activo no corriente no afecta a la tenencia del propietario (su capital) ni a los pasivos corrientes, lo que se debe a que el negocio no tiene deudas externas en esta etapa. |

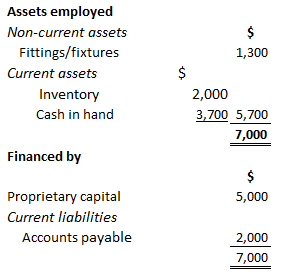

3 de junio: Compras bienes a crédito a un precio de 2.000 dólares a Wholesalers Ltd, haciendo los arreglos para pagar los bienes comprados más adelante en el mes.

Estado de situación financiera al 3 de junio

|

Los bienes por valor de 2.000 dólares se han incorporado al inventario a precio de coste, aumentando los activos corrientes a 5.700 dólares. Estos bienes han sido comprados a crédito (no se ha pagado ningún dinero). Así que el efectivo se queda en $3,700.

Todavía no hay ningún cambio en la cuenta de capital del propietario. Sin embargo, se ha incurrido en una responsabilidad externa por $2,000. Los nombres individuales de las cuentas por pagar no figuran en el estado de situación financiera. |

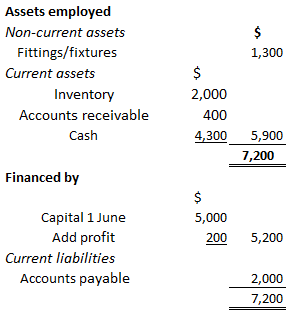

4 de junio: vendes bienes a un precio de 600 dólares a un cliente en efectivo, y otros bienes a un precio de 400 dólares a un cliente de crédito (a pagar al final del mes).

Suponiendo que obtengas una ganancia del 20% sobre el precio de venta, el costo de los bienes vendidos es, por lo tanto, de 800 dólares.

Estado de Situación Financiera al 4 de junio

|

$800 de inventario (al costo) se vende por $1,000. Esto deja el saldo de inventario en $1,200. La posición de efectivo ahora es de $3,700 + $600 $4,300.

El monto adeudado por el cliente de crédito ($400) se muestra en las cuentas por cobrar. La diferencia entre el precio de costo de $ 800 y el precio de venta de $ 1,000 es el beneficio comercial. Esto se suma al capital del propietario como recompensa por la inversión. |

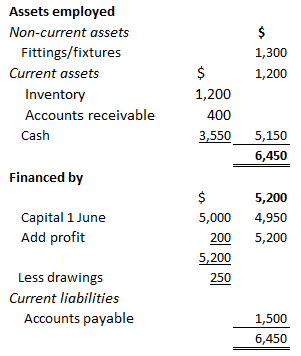

5 de junio: Pagas $ 500 de la cuenta de tu proveedor por los bienes comprados el 3 de junio y luego retiras $ 250 en efectivo para tu propio uso privado y personal.

Estado de situación financiera al 5 de junio

|

La cuenta de pago de $ 500 reduce tanto el efectivo del negocio como el total de los pasivos comerciales. La cifra de inventario no se ve afectada por este pago.

La suma de 250 dólares retiradas para uso propio del propietario se llama dibujo. El efectivo de la empresa se reduce y también la tenencia del propietario o el patrimonio neto, como lo muestra la cuenta de capital. |

Fíjate en cómo la cuenta de capital del propietario de esta pequeña empresa se mantiene constante hasta que se ve afectada por:

Por supuesto, la cuenta de capital del propietario aumentaría si se paga capital privado adicional en el negocio.

En esta breve discusión sobre el balance general se han tocado algunos conceptos contables elementales. En cada etapa, hay un énfasis en el activo total igualando el pasivo total (incluido el capital).

En otras palabras, la ecuación contablea saber, A C + Lse aplica por completo, donde:

- A representa el patrimonio total del negocio

- C es el capital propietario y

- L son las deudas y pasivos externos del negocio

Punto crítico

Recuerda que el estado de situación financiera refleja la ecuación contable. Por lo tanto, ya que hay varias formas de escribir la ecuación contable, también hay varias formas de presentar el balance. Debes tener esto en cuenta y mantenerte flexible cuando te encuentres con diferentes estados financieros.

Preguntas frecuentes

¿Qué es el estado de situación financiera?

El estado de situación financiera, también conocido como balance general, es un estado financiero que muestra los activos, pasivos y patrimonio de una empresa en un momento específico. El balance general se puede usar para dar una idea de la fortaleza financiera y la salud de una empresa.

¿Con qué frecuencia se prepara el estado de situación financiera?

Por lo general, el estado de situación financiera se prepara trimestralmente o anualmente. Sin embargo, las empresas pueden optar por prepararlo con más o menos frecuencia en función de sus necesidades.

¿Qué información incluye el estado de situación financiera?

El estado de situación financiera incluye el activo, el pasivo y el patrimonio de una empresa. También puede incluir información sobre el flujo de caja, las ganancias y el rendimiento de una empresa.

¿Por qué es importante el patrimonio en el estado de situación financiera?

El patrimonio es importante porque representa el interés de propiedad de los accionistas de una empresa. El patrimonio también se puede usar para dar información sobre la salud financiera de una empresa. Por ejemplo, un ratio de renta variable alto (la relación entre patrimonio y patrimonio total) sugiere que una empresa está en buena forma financiera.

¿Cuáles son algunos activos comunes en el estado de situación financiera?

Algunos activos comunes en el estado de situación financiera incluyen efectivo, cuentas por cobrar, inventario y activos fijos.