Contenido

Ganancia bruta vs beneficio neto: una visión general

El beneficio bruto y el beneficio neto son dos métricas de rentabilidad críticas para cualquier empresa. Estas métricas son esenciales para un negocio porque muestra la rentabilidad de una empresa en diferentes etapas.

El beneficio bruto es la cantidad de beneficio que queda después de solo restar el costo de los bienes vendidos (COGS) de los ingresos de la empresa. Evalúa qué tan bien la empresa gestiona su producción, el costo de las materias primas, los costos laborales y el deterioro debido a la fabricación.

El beneficio neto es la cantidad de beneficio después de restar todos los gastos de explotación, y los gastos no operativos, además de deducir COGS, de los ingresos.

El beneficio neto revela si la empresa puede hacer más de lo que gasta. Es útil para decidir sobre la expansión del negocio y reducir los gastos de negocio.

El beneficio bruto y el beneficio neto, junto con el beneficio operativo, son niveles de rentabilidad que genera una empresa. Todas ellas se encuentran en la cuenta de resultados de una empresa y representan beneficios en diferentes partes del proceso de ganancias y del ciclo de producción.

A continuación comentaremos el beneficio bruto y el beneficio neto, exploraremos sus fórmulas y destacaremos algunas diferencias clave entre los dos.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

¿Qué es el beneficio bruto?

El beneficio bruto es el beneficio obtenido por la empresa después de deducir COGS de los ingresos por ventas. En general, incluye solo los costos variables, excluyendo los costos fijos. También puede denominarse ingreso bruto o beneficio de ventas.

El beneficio bruto representa qué tan bien una empresa puede fabricar y vender sus productos o servicios. También se utiliza para determinar el margen de beneficio bruto de una empresa.

La fórmula para el beneficio bruto es:

Ingresos

Los ingresos pueden clasificarse en ingresos operativos y no operativos. Los ingresos operativos son las ventas del negocio principal de una empresa. Los ingresos no operativos, en cambio, se derivan de fuentes secundarias.

Para calcular el beneficio bruto, usaremos los ingresos de las operaciones comerciales normales, que son ingresos operativos. Antes de que se descontara COGS de esta cantidad, las devoluciones de ventas, los descuentos y los derechos de emisión se restan primero de los ingresos para llegar a las ventas netas.

Costo de los bienes vendidos

El costo de los bienes vendidos es el costo directo de producir los bienes vendidos por una empresa. Incluye los costos de material y mano de obra utilizados directamente para crear el bien o producir sus servicios.

A COGS también se le conoce como el «coste de las ventas».

El COGS se resta de los ingresos (ventas netas) para determinar el beneficio bruto de una empresa. Se registra como un gasto de negocio en una cuenta de resultados ya que COGS es el costo de hacer negocios.

COGS se calcula sumando el inventario inicial y las compras y restando el inventario final de él.

COGS incluye principalmente los costos variables, que consisten en la mano de obra directa o los salarios para los trabajadores de producción, los materiales directos, los servicios públicos para las instalaciones de producción y los costos de flete.

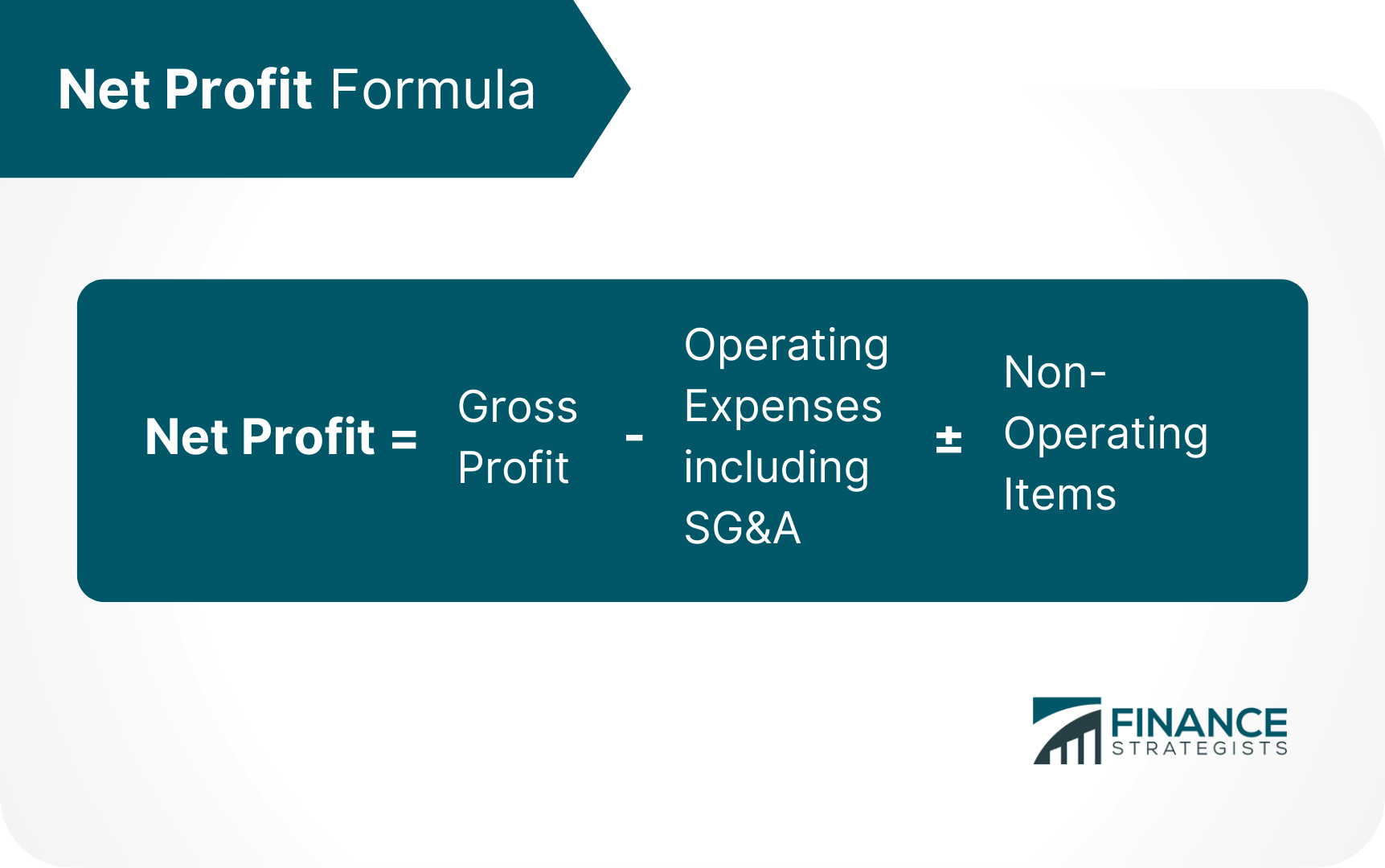

¿Qué es el beneficio neto?

El beneficio neto es la cantidad de dinero que queda después de que todos los gastos e impuestos se deducen de los ingresos. A menudo se le llama el «resultado final», ya que aparece en la parte inferior de la cuenta de resultados.

Los gastos restados para obtener el beneficio neto incluyen el costo de los bienes vendidos, los gastos operativos, los gastos generales o de venta, los gastos generales y administrativos (SG&A), los intereses sobre la deuda y los préstamos, la depreciación y los impuestos sobre la renta.

Los flujos de ingresos adicionales, como las inversiones a corto plazo y la venta de activos, también se agregan al beneficio operativo para llegar al beneficio neto.

La fórmula para el beneficio neto es:

Gastos de funcionamiento

Los gastos operativos, a menudo abreviados como OPEX, son los costos incurridos en la ejecución de las operaciones diarias de un negocio. Por lo general, constituye la mayoría de los gastos de una empresa.

Los gastos de funcionamiento son los costos directos residuales que no están incluidos en el COGS. Esto puede consistir en servicios públicos, alquiler, impuestos a la propiedad, salarios o salarios y gastos de viajes de negocios.

Las empresas tratan de aumentar sus ingresos mientras mantienen los gastos operativos bajo control.

Gastos de venta, generales y administrativos

Los gastos de venta, generales y administrativos son los gastos de funcionamiento que son costos indirectos de producción. Los gastos generales y administrativos cubren todos los costos no relacionados con la producción.

A veces, SG&A aparece como una partida separada en las declaraciones de resultados bajo el costo de los bienes vendidos, por debajo de los gastos. Sin embargo, también se puede agrupar junto con los gastos de funcionamiento cuando se refleja en las declaraciones de resultados.

Los gastos de venta, generales y administrativos incluyen los gastos legales, los gastos contables, los materiales publicitarios y promocionales, los gastos generales de la oficina corporativa, incluidos los salarios de los funcionarios corporativos y el personal administrativo, los gastos de alquiler, marketing y ventas, y los suministros que no están incluidos en la fabricación.

Artículos no operativos

Los elementos no operativos son aquellos que no están relacionados con las operaciones primarias de una empresa. Estos se clasifican como ingresos no operativos y gastos no operativos.

Los ingresos no operativos, o ingresos de fuentes secundarias, consisten en ingresos de la venta de activos que ya no son necesarios para la empresa, o de inversiones, como los bonos y las acciones. Estas partidas se suman al beneficio operativo.

Los gastos no operativos son todos los demás gastos que no forman parte del COGS y los gastos de funcionamiento. Estos pueden incluir gastos por intereses, impuestos y pérdidas por cambio de moneda extranjera. Estas partidas se deducen del beneficio operativo antes de que se alcance el beneficio neto.

Calcular el beneficio bruto y el beneficio neto

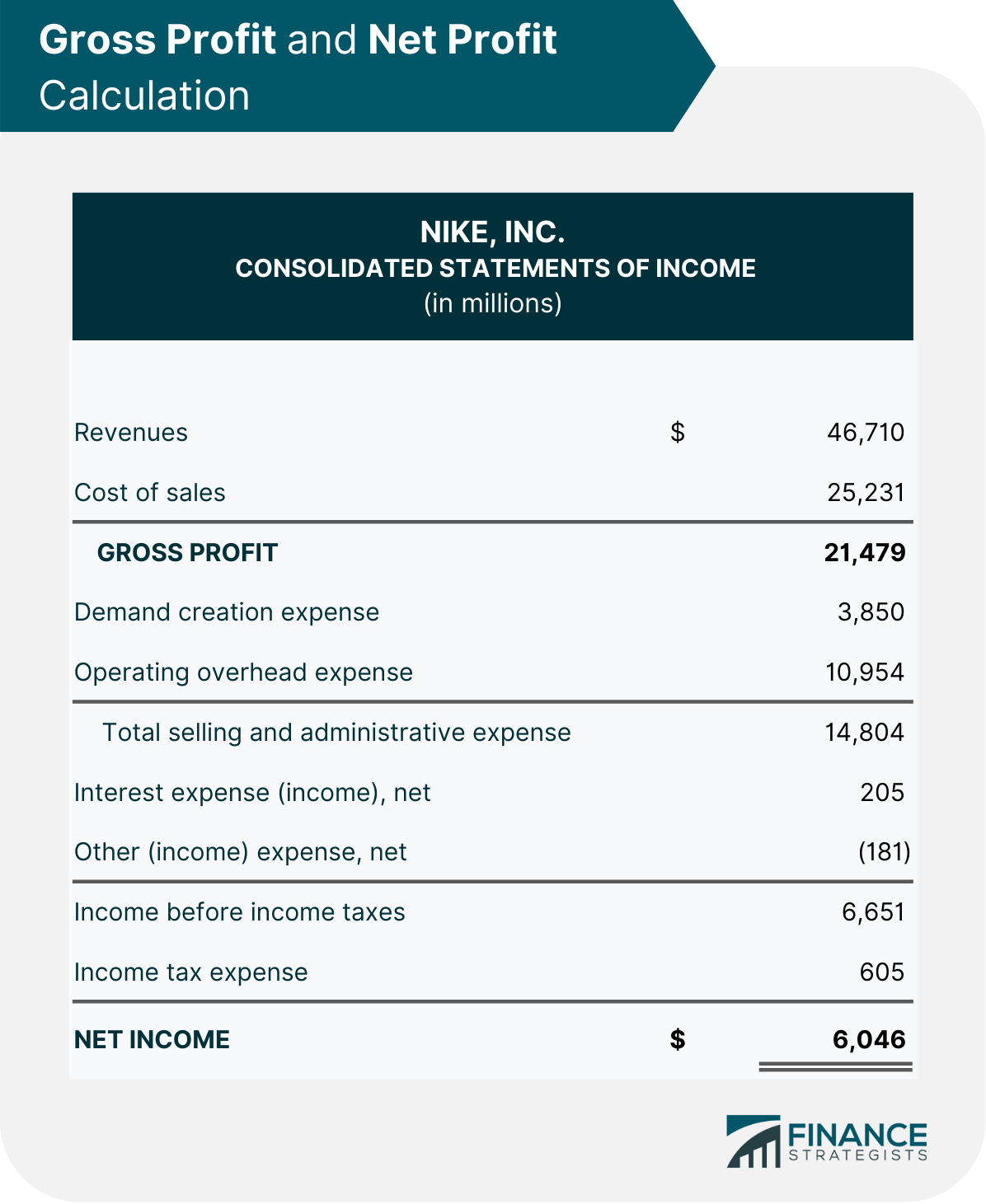

Para entender la diferencia entre beneficio bruto y beneficio neto, echemos un vistazo a la cuenta de resultados de Nike, Inc. para el período que termina el 31 de mayo de 2022.

- Nike registró ingresos totales de 46.710.000 dólares y un costo de ventas de 25.231.000 dólares. Un beneficio bruto de $21,479,000 se obtiene restando el costo de las ventas del ingreso total.

Ganancia bruta $46.710M – $25.231M

$21.479M

- El total de gastos de venta y administrativos (gastos operativos) son $14,804,000 después de agregar el gasto de creación de demanda y el gasto de gastos generales de operación.

Gasto total de S&A $3.850M + $10.954M

$14.804M

- Nike obtuvo un ingreso adicional de $181.000.000 e incurrió en un gasto por intereses de $205.000.000. El ingreso antes de impuestos resultante es de 6.651.000 dólares tras restar el gasto por intereses y sumar otros ingresos a la utilidad operativa.

Beneficio Operativo Beneficio Bruto – Gastos Operativos

$21.479M – $14.804M

$6.675M

Ingresos antes de impuestos $6.675M – $205M + $181M

$6.651M

- Se alcanza un ingreso neto o beneficio neto de $6,046,000 después de restar el gasto por impuesto sobre la renta del ingreso antes de impuestos sobre la renta.

Ingreso neto $6.651M – $605M

$6.046M

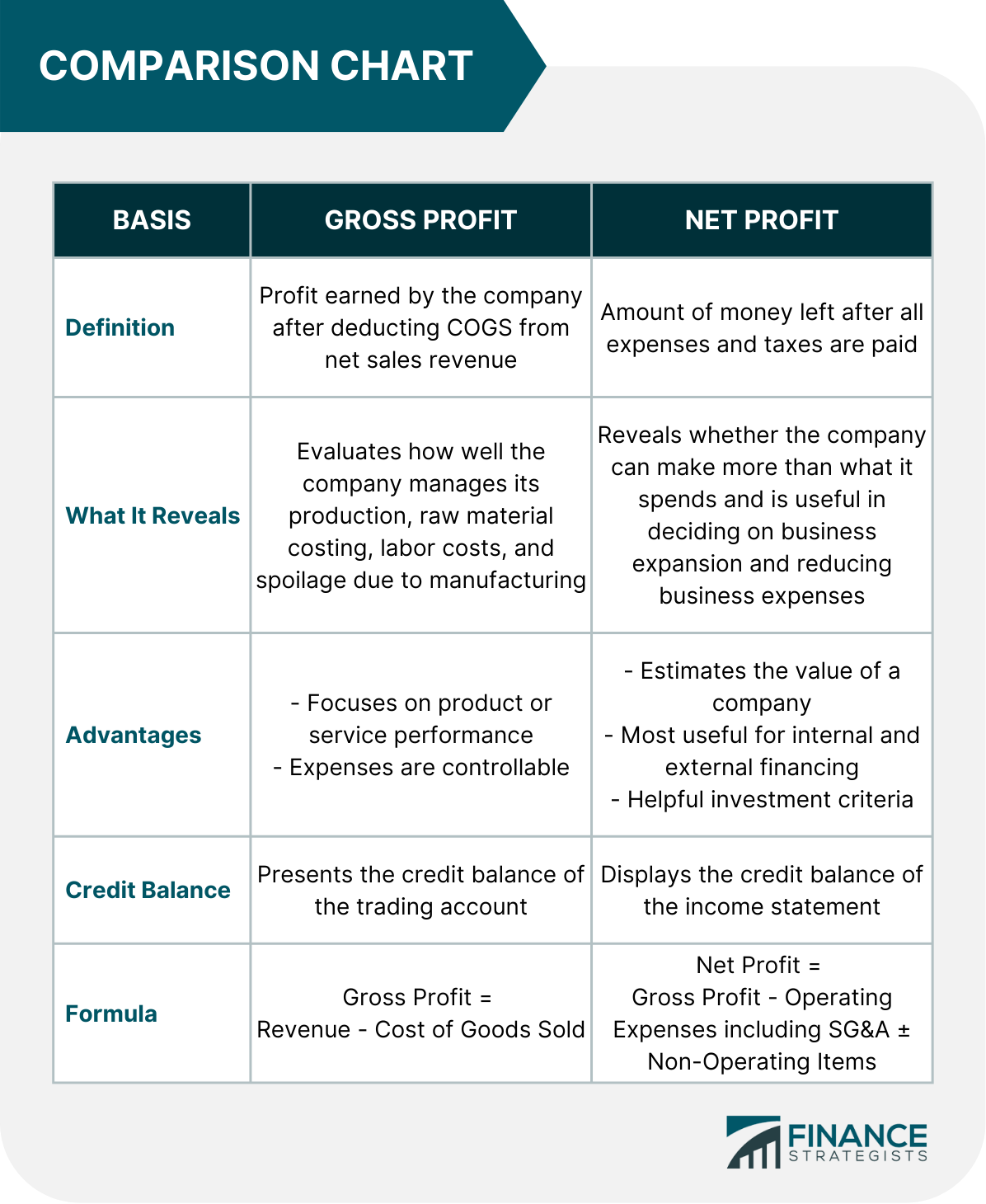

Resumen de las diferencias entre el beneficio bruto y el beneficio neto

Aquí tienes un cuadro comparativo de beneficio bruto y beneficio neto para destacar las diferencias clave entre los dos.

La línea de fondo

El beneficio bruto es el beneficio directo que queda después de restar el costo de los bienes vendidos de los ingresos. No tiene en cuenta los costos y gastos indirectos incurridos en la ejecución de las operaciones del día a día de un negocio.

El beneficio neto es la cifra de beneficio final a la que se llega después de que se hayan contabilizado todos los costos y gastos, tanto directos como indirectos. También se le conoce como el resultado final.

Tanto el beneficio bruto como el beneficio neto son importantes para medir la rentabilidad de un negocio. Sin embargo, el beneficio neto es una medida más fiable porque tiene en cuenta todos los costes incurridos en la gestión del negocio. El beneficio bruto solo se centra en los costos directos.

Los inversores suelen fijarse tanto en el beneficio bruto como en el beneficio neto a la hora de tomar decisiones de inversión. No obstante, los analistas tienden a centrarse en el beneficio neto a la hora de realizar análisis fundamentales de una empresa.

El beneficio bruto se centra en el rendimiento del producto o servicio y es más controlable, mientras que el beneficio neto revela si la empresa puede ganar más de lo que gasta. El beneficio neto también es útil para decidir sobre la expansión del negocio y reducir los gastos del negocio.

Tanto el beneficio bruto como el beneficio neto son fundamentales para medir la rentabilidad de un negocio. Proporcionan información sobre diferentes aspectos de las operaciones de una empresa.

Como tal, las empresas deben centrarse en mejorar tanto las cifras de beneficio bruto como las de beneficio neto.

¿El beneficio neto y el beneficio neto son los mismos?

La utilidad neta y el beneficio neto son el mismo número único que representa un tipo específico de beneficio. Son la línea de fondo en una declaración de resultados.

¿Por qué el beneficio neto se llama The Bottom Line?

El beneficio neto se llama el resultado final porque representa la cifra de beneficio final después de que se hayan contabilizado todos los costos y gastos, tanto directos como indirectos. Aparece en la parte inferior de una cuenta de resultados.

¿Cuál es la diferencia entre ingresos y beneficios?

Los ingresos son la cantidad total de dinero que una empresa aporta de sus ventas. El beneficio es la porción de ese ingreso que queda después de que se han pagado los gastos.

¿Cuál es la diferencia entre beneficio bruto y beneficio neto?

El beneficio bruto es la diferencia entre los ingresos por ventas y el costo de los bienes vendidos. Por otro lado, el beneficio neto es el beneficio final después de que se contabilizan todos los gastos e ingresos del negocio.

¿Por qué es importante conocer la diferencia entre beneficio bruto y beneficio neto?

El beneficio bruto y el beneficio neto proporcionan información sobre diferentes aspectos de las operaciones de una empresa. Como tal, las empresas deben centrarse en mejorar tanto el beneficio bruto como los márgenes de beneficio neto. El beneficio bruto es importante porque nos dice lo eficiente que es una empresa en su proceso de producción y venta. El beneficio neto es importante porque refleja la rentabilidad global del negocio.