Contenido

¿Qué son los gastos de capital (CapEx)?

Los gastos de capital o gastos de capital son fondos utilizados por empresas o negocios para la compra, mejora y mantenimiento de activos a largo plazo. Estos activos a largo plazo deben tener una vida útil de un año o más y están destinados a potenciar la eficiencia de un negocio.

Suelen ser activos físicos, fijos y no consumibles como propiedades, equipos o infraestructura. Sin embargo, también pueden incluir activos intangibles como una patente o una licencia.

Los gastos de capital se registran en los estados de flujo de caja bajo las actividades de inversión y en el balance general, generalmente bajo la propiedad, planta y equipo (PP&E).

A diferencia de los gastos operativos (OpEx), los gastos de capital no se registran en su totalidad durante el periodo en el que se incurrieron. En cambio, se deducen con el tiempo como un gasto de depreciación, comenzando el año después de que se obtuvo el artículo.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

Tipos de Gastos de Capital

Existen tres tipos de gastos de negocio reconocidos por el Servicio de Rentas Internas (IRS) como gastos de capital. Ellos son los siguientes:

Costos de inicio de negocio

Los costos de inicio de un negocio son los fondos iniciales que se gastan en poner en marcha un negocio.

Por ejemplo, cuando una pequeña empresa está buscando iniciar un nuevo negocio en una nueva ciudad puede gastar dinero en estudios de mercado, estudios de viabilidad o evaluaciones de impacto ambiental.

Algunos costos de inicio de negocios pueden considerarse como gastos de capital, mientras que otros se cuentan como gastos de operación.

Los costos de puesta en marcha se clasifican en gastos de capital o gastos operativos, dependiendo del tiempo que se tarde en recuperar cada costo específico a través de los ingresos futuros.

Los costos que están relacionados con los ingresos futuros, como los edificios, las patentes o las máquinas, generalmente se consideran gastos de capital.

Mientras tanto, los costos que no están relacionados con la generación de ingresos futuros, como el alquiler, la publicidad o los salarios, se consideran gastos operativos.

Activos empresariales

Estos son gastos de capital que se realizan para adquirir activos a largo plazo que se van a utilizar en las operaciones comerciales.

Esto puede incluir terrenos, edificios, vehículos, muebles, equipos de oficina, maquinaria y derechos de franquicia.

Por ejemplo, una empresa puede comprar una flota de vehículos para entregar sus productos. El costo de los vehículos se consideraría un gasto de capital ya que es un activo a largo plazo que se utilizará para generar ingresos para la empresa.

Mejoras

Las mejoras son gastos de capital incurridos para aumentar el valor o prolongar la vida útil de los activos a largo plazo.

Esto puede incluir actividades como la sustitución de una parte importante de algún equipo o hacer adiciones a una propiedad existente.

Por ejemplo, una empresa decide renovar su espacio de oficinas para que pueda ser utilizado por una nueva división. En este caso, el coste de la renovación se consideraría un gasto de capital, ya que aumentará el valor del espacio de oficinas y prolongará su vida útil.

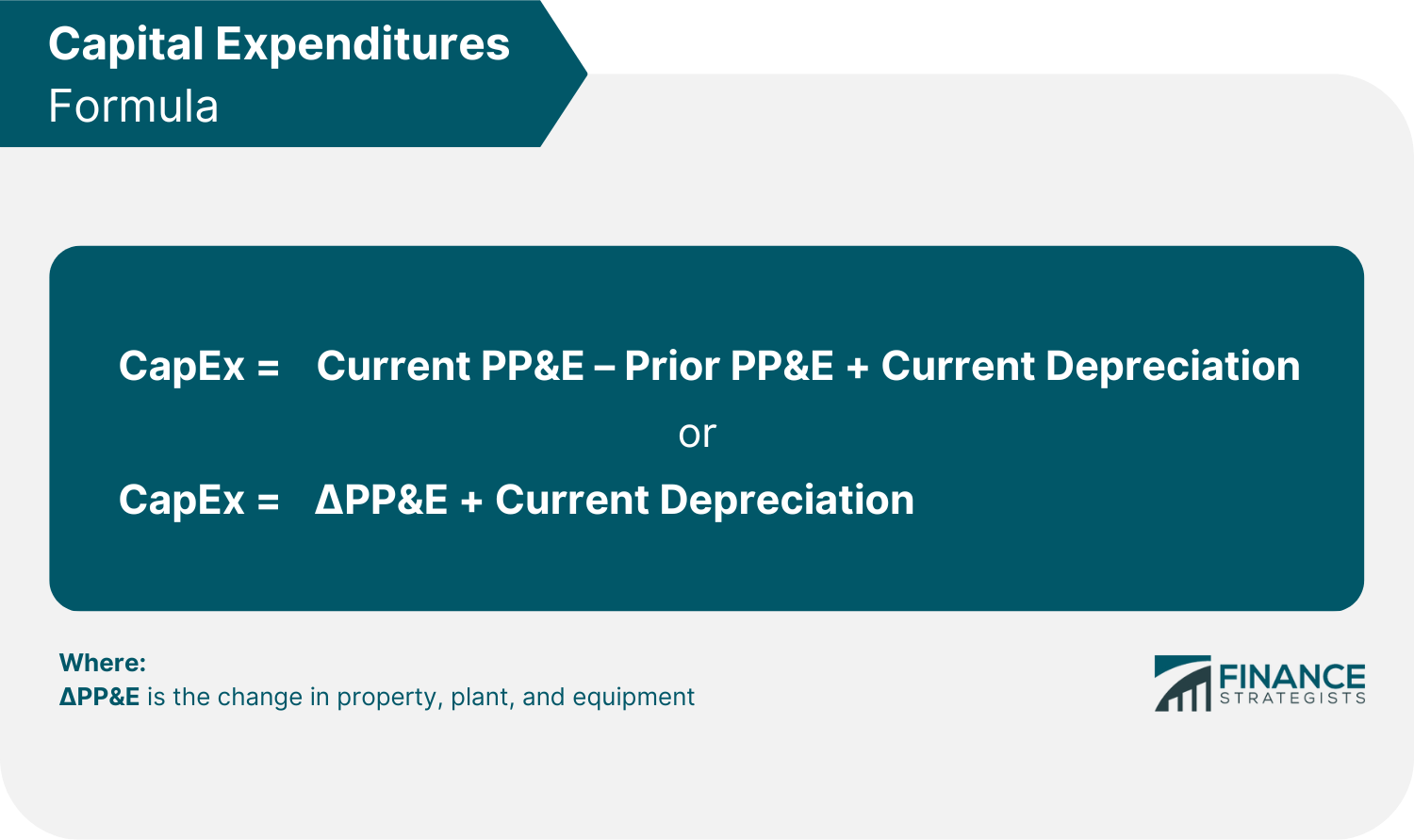

Fórmula para los gastos de capital

La fórmula para calcular los gastos de capital es la siguiente:

Propiedad, Planta y Equipo

La fórmula anterior menciona la propiedad, la planta y el equipo. Estos son activos fijos y tangibles utilizados por las empresas para generar ingresos y beneficios.

Estos suelen incluir maquinaria, edificios, vehículos y terrenos. Cuando una empresa utiliza fondos para comprar estos artículos, se registran como parte del total de PP&E en el balance.

Dependiendo de la naturaleza del negocio, la mayoría de los gastos de capital caen bajo la categoría de Propiedad, Planta y Equipo, mientras que algunos no lo hacen.

Por ejemplo, las patentes y las licencias son activos intangibles y por lo tanto no están incluidos en la categoría de PP&E. En cambio, pueden tener su propia categoría separada en el balance.

En casos como estos, podemos revisar nuestra fórmula para tener en cuenta el valor tanto del PP&E como de los demás gastos de capital intangible.

Depreciación

Los gastos de capital no se deducen como un gasto en el mes en que se incurrieron, sino que se amortizan o se deprecian durante el período de su vida útil.

Los artículos de PP&E se deprecian mientras que los activos intangibles como las patentes o las licencias se amortizan.

La depreciación es la asignación periódica del costo de un activo tangible en el balance. La amortización funciona de la misma manera, pero está más centrada en los activos intangibles.

La depreciación y amortización se hace porque el valor de la mayoría de los gastos de capital disminuye con el tiempo, sobre todo por el desgaste.

En la fórmula anterior, la depreciación se considera un factor en la computación para los gastos de capital. En los casos en que una empresa ha comprado activos intangibles como parte de sus gastos de capital, la fórmula puede modificarse para incluir tanto la depreciación como la amortización.

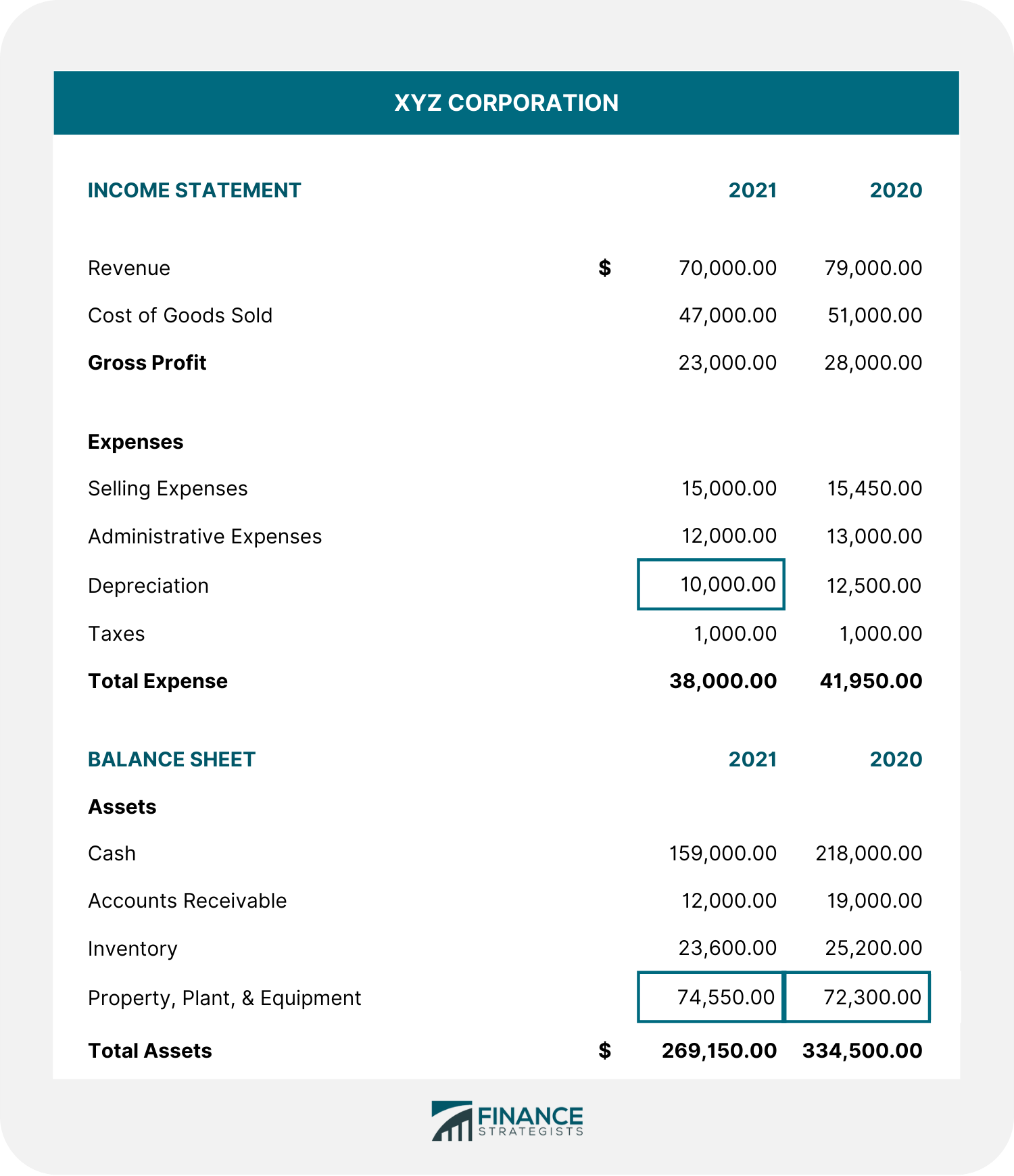

Ejemplo de cálculo de los gastos de capital

Para ilustrar, vamos a determinar el gasto de capital de la corporación XYZ en 2021 utilizando la información que se presenta a continuación:

Tomando las cifras resaltadas de la información anterior, el cálculo sería:

CapEx PP&E actual – PP&E Previo + Depreciación Actual

74,550.00 – 72,300.00 + 10,000.00

$12,250.00

La cifra resultante de CapEx muestra que en 2021, XYZ Corporation invirtió $12,250.00 en propiedades, planta y equipo.

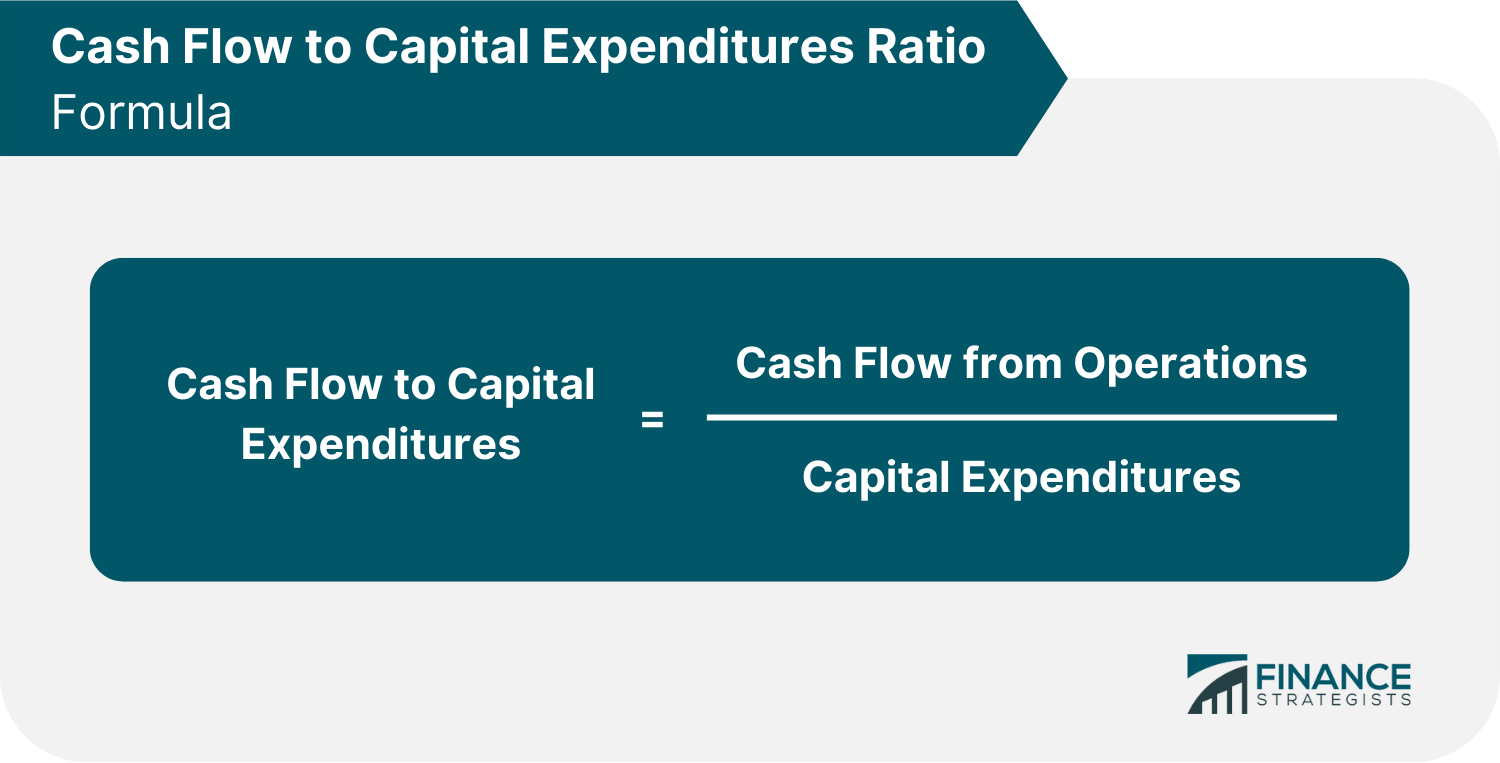

Relación entre el flujo de caja y los gastos de capital

El ratio de flujo de caja a gastos de capital mide la capacidad de una empresa para adquirir activos de capital utilizando el efectivo generado por sus operaciones.

Un ratio alto revela que una empresa tiene una menor necesidad de utilizar fondos de deuda o de patrimonio ya que cuenta con el efectivo suficiente para cubrir posibles gastos de capital.

En cambio, un ratio bajo muestra que una empresa puede no tener fondos suficientes disponibles para hacer compras de capital. En casos como estos, puede optar por sacar un préstamo o posponer los gastos necesarios debido a la falta de financiación.

La relación entre el flujo de caja y los gastos de capital se calcula dividiendo el flujo de caja de las operaciones por sus gastos de capital. La fórmula es la siguiente:

Por ejemplo, digamos que una empresa tiene $ 200,000 en su flujo de caja de las operaciones y gasta $ 100,000 en gastos de capital. La relación entre el flujo de caja y los gastos de capital sería 2.

Flujo de caja a los gastos de capital $200,000 / $100,000 2

Esto indica que por cada 2 dólares de efectivo ganado a través de sus operaciones comerciales, la compañía ha asignado previamente alrededor de 1 dólar para gastos de capital.

En base a este resultado, la empresa puede optar por aumentar o disminuir la cantidad que gasta en gastos de capital.

Independientemente de la dirección que elija tomar, la compañía tiene más que suficiente dinero en efectivo de sus operaciones comerciales para financiar cualquier posible gasto de capital, sin recaudar capital a través de préstamos o venta de acciones.

Importancia de las decisiones de gasto de capital en los negocios

Los gastos de capital juegan un papel clave en el crecimiento y la expansión de los negocios. Al reinvertir los fondos de nuevo en el negocio, las empresas son capaces de adquirir nuevos activos, mejorar los existentes y ampliar sus operaciones.

No obstante, la decisión de poner en marcha un proyecto que implique mucho gasto de capital debe ser analizada con detenimiento ya que tendrá un impacto significativo en la situación financiera y el flujo de caja de una empresa.

A continuación se presentan algunas otras razones por las que las empresas deben deliberar antes de decidir cuánto gastar en gastos de capital:

Irreversibilidad

Los gastos de capital se consideran en su mayoría decisiones irreversibles porque implican un compromiso de recursos a largo plazo. La mayoría de los activos adquiridos en el marco de los gastos de capital no se pueden revertir fácilmente sin incurrir en alguna pérdida para el negocio.

Por ejemplo, después de que una empresa adquiere un equipo, puede ser difícil revenderlo a su precio original. Esto se debe a que ahora se consideraría un equipo usado, que es menos atractivo para los compradores que los modelos más nuevos.

En otras palabras, los gastos de capital se consideran costos hundidos, y las empresas tienen que «hundirse o nadar» con sus decisiones.

Costos iniciales sustanciales

Los gastos de capital suelen implicar altos costos iniciales.

Por ejemplo, construir un nuevo edificio requeriría una gran cantidad de capital inicial que puede agotar los recursos financieros de la empresa.

Depreciación

Cuando los activos se pongan en uso, perderán gradualmente su valor con el tiempo debido al desgaste, la obsolescencia o los cambios en las condiciones del mercado. Esta es la razón por la que es muy crítico evaluar durante las etapas iniciales si un gasto está justificado.

Por ejemplo, una empresa debe sopesar los pros y los contras de invertir en un nuevo sistema informático que tendrá una vida útil de cinco años. La empresa debe determinar si los beneficios del nuevo sistema superarían sus costos después de tener en cuenta factores como la depreciación.

Efectos a largo plazo

Las decisiones de gasto de capital pueden tener efectos de por vida en las empresas. Una vez que se toma una decisión, es muy difícil y costoso cambiar de rumbo.

Por ejemplo, si una empresa decide construir una nueva fábrica en un lugar determinado, sería muy difícil y costoso trasladar la fábrica a otro lugar si la decisión original resulta ser incorrecta.

Es por esto que es muy importante que las empresas consideren detenidamente todas las opciones antes de tomar una decisión de gasto de capital.

Retos de los gastos de capital

A pesar de los muchos beneficios asociados con los gastos de capital, también hay algunos desafíos que vienen junto con él. Estos incluyen:

Imprevisibilidad en el pronóstico

No está garantizado que una empresa logre los resultados esperados de sus gastos de capital. Esto se debe a varios factores que pueden afectar el resultado de un proyecto, como las condiciones económicas, los cambios en la tecnología y la competencia.

Por ejemplo, una empresa puede construir una nueva fábrica esperando aumentar la producción en un 30%. Sin embargo, si la economía se debilita o la competencia se intensifica, la empresa solo puede ver un aumento del 20% en la producción.

Es por esto que es importante que las empresas cuenten con un plan de contingencia en caso de que no se logren los resultados esperados.

Dificultad de medición

Medir y estimar los costos y beneficios de los gastos de capital puede ser una tarea compleja y desafiante.

Por ejemplo, puede ser difícil determinar la cantidad de ingresos que generará una nueva fábrica o la cantidad de ahorros de costos que se lograrán con un nuevo sistema informático.

También hay resultados intangibles de los gastos de capital que son difíciles de medir, como el impacto en la moral de los empleados o la reputación de la empresa.

Spread temporal

Los costos y beneficios de los gastos de capital a menudo se extienden durante un largo período de tiempo. Esto hace que sea más difícil determinar el verdadero impacto financiero de un proyecto.

Por ejemplo, los beneficios completos de una máquina nueva pueden no realizarse hasta varios años después de que se haya comprado. Esto dificulta estimar la tasa de descuento y establecer la equivalencia.

Mejores Prácticas para un Presupuesto Eficiente del Gasto de Capital

El presupuesto de los gastos de capital debe planificarse y ejecutarse con atención. Estas son algunas de las mejores prácticas para asegurar una presupuestación de gastos de capital más eficiente:

Una planificación suficiente

El primer paso en la presupuestación eficiente del gasto de capital es tener un plan claro y conciso. El plan debe incluir las metas y los objetivos de la empresa, así como los proyectos que se llevarán a cabo para alcanzar estos objetivos.

El alcance y los detalles del proyecto deben estar claramente definidos. El plan también debe incluir estrategias para mitigar cualquier riesgo asociado con los próximos proyectos.

Proporcionar aportes a través de un enfoque de abajo hacia arriba

Los jefes de departamento son muy conscientes de las necesidades de sus respectivos departamentos. Así, se les debe dar la oportunidad de aportar aportes en la presupuestación de los gastos de capital.

Un enfoque ascendente garantiza que todos los departamentos relevantes tengan voz en el proceso de elaboración del presupuesto, lo que aumenta las posibilidades de que los recursos de capital de una empresa se utilicen de manera eficiente.

Separación de presupuestos de gastos

Es importante tener presupuestos separados para los gastos de capital y los gastos operativos. Hacerlo asegurará que los recursos de capital de la empresa se asignen correctamente y se utilicen para el propósito previsto.

También te facilitará el cálculo de las deducciones separadas que implica cada tipo de gasto. Esto se debe a que las deducciones de impuestos sobre los gastos operativos se aplican al año en curso, mientras que las deducciones sobre los gastos de capital se pueden repartir durante un período de tiempo a través de la depreciación o la amortización.

Establecer un límite de presupuesto

Es importante establecer un límite presupuestario para los gastos de capital. Esto ayudará a asegurar que un negocio no gaste de más en proyectos y se ponga en riesgo financiero.

Formando Políticas Claras

La presupuestación de los gastos de capital debe basarse en políticas claras y concisas. Estas políticas deben estar diseñadas para alcanzar los objetivos y metas de la empresa.

También deben revisarse y actualizarse periódicamente para asegurarse de que siguen siendo pertinentes y eficaces.

Medición de rendimientos de CapEx

Los gastos de capital deben ser medidos y monitoreados para asegurar que logren los resultados deseados. Algunas de las formas de hacer esto incluyen las tasas de obstáculos, los ratios de retorno de la inversión y los períodos de recuperación.

Analizar los resultados y los rendimientos de los gastos de capital anteriores también ayudará a las empresas a tomar decisiones informadas sobre futuros proyectos. Una vez identificadas las fortalezas y debilidades de los proyectos anteriores, se pueden dar pasos para mejorar la eficiencia de los proyectos futuros.

La presupuestación de los gastos de capital es una tarea crítica para cualquier empresa. Al seguir las mejores prácticas mencionadas anteriormente, las empresas pueden asegurarse de que sus recursos de capital se utilizan de manera eficiente y efectiva.

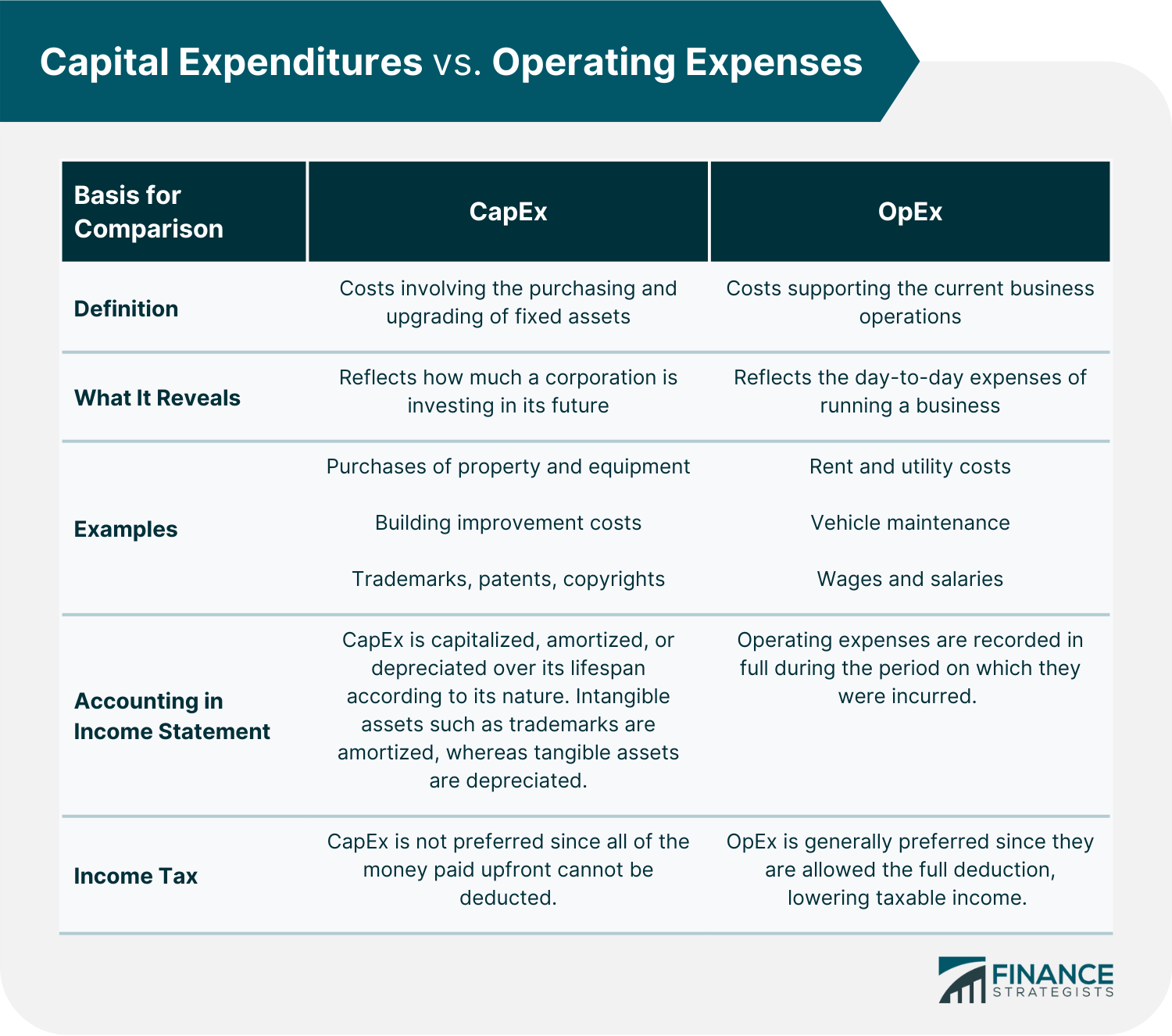

Gastos de capital vs. gastos de explotación

Algunas personas confunden los gastos de capital con los gastos de funcionamiento.

A continuación se muestra una tabla comparativa que destaca la diferencia entre los dos:

La línea de fondo

Los gastos de capital se definen como los costos de compra y mejora de los activos fijos, como edificios, maquinaria, equipos y vehículos.

En contraste, los gastos operativos son los costos de apoyo a las operaciones actuales, como los salarios, las comisiones de venta, el alquiler de oficinas y la publicidad.

Ciertos costos de inicio de negocios, los activos de negocios y las mejoras son los tipos de gastos de negocios que se pueden considerar gastos de capital.

Los gastos de capital son importantes para cualquier empresa ya que representan las inversiones realizadas en el futuro del negocio.

Así, es importante seguir las mejores prácticas que aseguren una presupuestación eficiente del gasto de capital. Esto incluye la formulación de políticas claras, la medición de los rendimientos de CapEx y el establecimiento de un límite de presupuesto.

Al seguir estas mejores prácticas y comprender la diferencia entre CapEx y OpEx, las empresas pueden asegurarse de que sus recursos de capital se utilizan de manera eficiente y efectiva.

Preguntas frecuentes

¿Cómo se reportan los gastos de capital?

Los gastos de capital se capitalizan en el balance como activos. También se pueden reportar como pagos por propiedades, planta y equipo en un estado de flujo de efectivo.

¿El gasto de capital es un gasto?

Los gastos de capital se reportan y se clasifican como activos fijos. Luego se les cobra como un gasto sobre su vida útil mediante la depreciación o amortización.

¿Qué es la fórmula de gasto de capital?

Los gastos de capital se pueden calcular utilizando las siguientes fórmulas: CapEx PP&E actual – PP&E Previo + Depreciación Actual o CapEx Cambio en PP&E + Depreciación Actual

¿Cuál es la diferencia entre los gastos de capital y los gastos de funcionamiento?

Los gastos de capital son los costos de comprar y actualizar activos fijos como edificios, maquinaria, equipos y vehículos. En contraste, los gastos operativos son los costos de apoyo a las operaciones actuales, como los salarios, las comisiones de venta, el alquiler de oficinas y la publicidad.

¿Es el CapEx deducible de impuestos?

No. Los gastos de capital no son deducibles de impuestos. Sin embargo, puedes depreciar o amortizar el costo del activo a lo largo de su vida útil.