Para la mayoría de los activos operativos, su utilidad es «consumida»y, como tal, disminuye ya que se aplican a la producción de bienes o a la prestación de servicios.

A este consumo se le conoce como depreciación, agotamiento o amortización. El término utilizado depende del tipo de activo en cuestión.

Los procesos reales de consumo de activos dependen de una serie de factores, entre los que se incluyen el tipo de activo, el entorno y la forma en que la empresa utiliza el activo.

Para esta discusión, es útil identificar las tres causas principales de los cambios en la utilidad de un activo:

- Deterioro: La disminución de la condición física del activo mientras se utiliza directamente en la producción o se expone a los elementos.

- Obsolescencia: La disminución de la utilidad económica del activo como nueva tecnología permite que su producción se produzca de forma más económica con nuevos activos.

- Revalorización: El cambio en el valor de mercado del activo a medida que cambian las fuerzas de oferta y demanda; este efecto es causado por factores distintos al deterioro y la obsolescencia.

Dado que la cantidad de depreciación suele ser importante en las valoraciones del poder adquisitivo y la solvencia, los contadores necesitan saber cómo medirlo y reportarlo en los estados financieros.

Contenido

Evaluación del poder adquisitivo

La evaluación del poder adquisitivo de una empresa se ve afectada por la contabilidad de la depreciación principalmente a través de su impacto en las ganancias reportadas de la empresa.

Debido a que la vida útil de un activo generalmente cubre varios períodos de presentación de informes, los contadores deben determinar cuánta depreciación asignar a cada período.

Para conseguir esta igualación del gasto de depreciación con un periodo de tiempo, se pueden aplicar dos conceptos teóricos fundamentalmente diferentes: el concepto de coste asignado y el concepto de valor.

Bajo el concepto de costo asignado, la cantidad de depreciación reportada para un período determinado es igual a una fracción calculada del costo del activo.

Este enfoque intenta anticipar el deterioro y la obsolescencia pero ignora los cambios a través de la revaluación en el momento en que se producen. En consecuencia, solo se informa del gasto hasta el momento de la disposición del activo.

Luego, si se vende, puede producirse una ganancia o una pérdida cuando los ingresos de la venta difieren de la porción no asignada del costo del activo.

En contraste con el concepto de costo asignado, el concepto de valor considera no solo el deterioro y la obsolescencia sino también la revalorización resultante de los cambios en la oferta y la demanda.

Al aplicar este concepto, es necesario determinar el cambio en el valor de un activo durante el periodo sobre el que se informa. Si el valor disminuye, se informa el gasto de depreciación. Si el valor aumenta, se informa una ganancia de mantenimiento.

Cuando se vende el activo, el cambio de valor desde la fecha del balance anterior se reporta como depreciación o una ganancia de tenencia, y no hay ganancia ni pérdida. de la disposición.

Vale la pena señalar que la dependencia de este enfoque en los datos no transaccionales ha impedido que se acepten de manera general.

También se debe tener en cuenta que ambos enfoques producen cantidades idénticas de ingresos totales para todo el periodo en el que se posee el activo, a pesar de que es probable que exista una diferencia sustancial entre los importes declarados como gastos en un año determinado.

Ejemplo

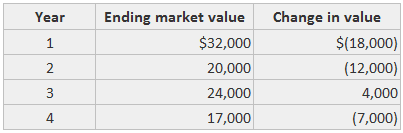

Suponga que Sample Company adquirió un activo a principios del año 1 por 50.000 dólares. Su valor de mercado al final de los próximos cuatro años y la variación de valor en cada año son los siguientes:

Las tablas a continuación muestran los ingresos que se informarían si el activo produjera ingresos de $ 60,000 cada año y se vendiera por $ 17,000 al final de su vida útil. Obsérvese que el ingreso total es de 207.000 dólares para el periodo de cuatro años.

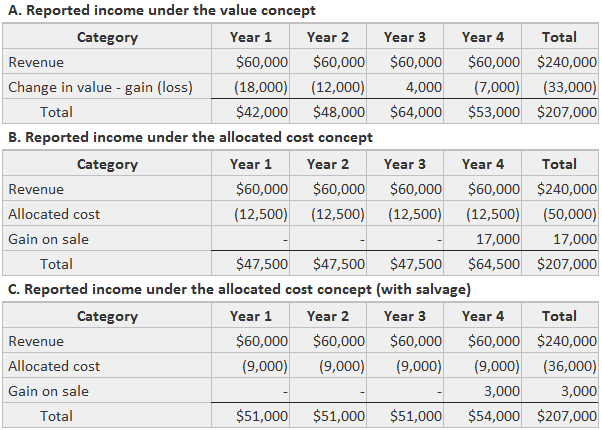

En la imagen de arriba, el Cuadro B muestra el cálculo de los ingresos cuando el costo original se asigna a lo largo de la vida de 4 años a $12,500 por año.

El activo se vende al final del año 4 por 17.000 dólares, lo que se traduce en una ganancia de la misma cantidad porque el activo tiene un valor contable de cero.

Obsérvese que el ingreso total también es de 207.000 dólares, pero que hay menos variación en las cifras de ingresos anuales reportadas. Además, observa que el cuarto año muestra un gran ajuste por el hecho de que al usar el activo no se consumió todo el valor del activo.

El enfoque de asignación generalmente aplicado asigna al gasto solo el monto de la disminución esperada en el valor del activo que se anticipa debido a su uso.

En el cuadro C de la imagen anterior se muestran los ingresos que se reportarían si el valor de rescate previsto al final del cuarto año fuera de $14.000. El costo neto de 36.000 dólares se asigna a 9.000 dólares por año.

Debido a que el precio real de enajenación es de 17.000 dólares, se reporta una rentabilidad sobre la venta de 3.000 dólares.

Obsérvese que el ingreso total durante la vida útil del activo vuelve a ser de 207.000 dólares y el uso del valor de rescate da como resultado una menor variabilidad en las cifras de ingresos informadas.

El uso del valor de rescate también hace que el gasto de depreciación en cada año se acerque a la disminución anual promedio en el valor. En esencia, se logró una mejor aproximación del gasto anual mediante el uso de un valor de rescate razonable.

Vale la pena señalar la consistencia del concepto de costo asignado con la teoría del costo histórico utilizada en la práctica general, así como el potencial de la subjetividad y otros factores de falta de fiabilidad inherentes al concepto de valor.

Por estas razones, los PCGA para la depreciación se basan en las asignaciones del costo original. La discusión en la sección de la práctica contable de este artículo explica los procedimientos y métodos alternativos utilizados.

Depreciación y retorno sobre los activos

La visión del poder adquisitivo de una empresa se ofrece comparando las ganancias con los recursos utilizados para lograr esas ganancias. A medida que aumenta la tasa de retorno, esto indica que la gestión de la empresa es más eficiente en el uso de sus recursos.

Además, las empresas con mayores tasas de retorno tienden a tener un mayor poder adquisitivo en comparación con las empresas con relaciones más bajas, especialmente si están operando en una industria similar.

Los contadores han comprobado que este ratio es difícil de proporcionar a los inversores debido a la falta de acuerdo sobre qué cantidad usar a la hora de describir los recursos comprometidos.

Por ejemplo, se han propuesto las siguientes alternativas: costo original completo, valor contable residual, costo actual a reemplazar y valor de disposición actual. Además, la elección del valor del activo tiene implicaciones para la medición de las ganancias en el numerador.

Evaluaciones de solvencia

Tres elementos de información sobre el uso y la disposición de los activos operativos ayudan a los usuarios de la declaración a evaluar la solvencia de una empresa.

Primero, la cantidad de fondos generados por las operaciones describe la capacidad de la empresa para satisfacer sus necesidades de efectivo de su actividad principal.

Si bien el enfoque indirecto para calcular los fondos de las operaciones muestra una depreciación como una adición a los ingresos netos, la depreciación claramente no es una fuente de fondos.

Es especialmente importante reconocer que no hay relación entre la depreciación, que es simplemente la asignación del costo histórico de un activo a un período contable, y la acumulación de fondos para reemplazar los activos de una empresa.

El segundo elemento de información es el importe de los fondos realmente aportados por la disposición de los activos existentes.

Debido a que las disposiciones no son rutinarias, la divulgación de sus resultados ayuda al lector de estados de cuenta a evaluar qué parte de los fondos de la empresa fueron generados por fuentes inusuales.

Ajustar el ingreso neto para eliminar ganancias y pérdidas da una mejor descripción de la proporción de fondos que proporcionan estas transacciones.

En tercer lugar, alguna idea de la cantidad de efectivo que estaría disponible para la empresa si vendiera sus activos existentes podría considerarse útil para evaluar la capacidad de la empresa para cumplir con sus compromisos de pago.

Sin embargo, incluso este enfoque de la valoración es poco probable que ayude a menos que la empresa tenga la intención de liquidar sus activos operativos.

Práctica Contable

La aplicación del enfoque de asignación de costos netos en el marco de los PCGA requiere que se establezcan tres factores sobre un activo en el momento en que se pone en servicio. Estos factores son:

- Vida útil: El período de tiempo durante el cual se espera que se consuma la utilidad del activo.

- Base depreciable: El valor de la utilidad que se espera que se consuma.

- Método de la depreciación: El patrón en el que se espera que se consuma la utilidad.

Preguntas frecuentes

¿Deberíamos registrar el gasto de depreciación en la recuperabilidad del coste original del activo? ¿Por qué o por qué no?

Si estás utilizando la contabilidad de valor residual entonces no registrarías el gasto de depreciación. Si estás utilizando la contabilidad de costo completo, entonces registrarías el gasto de depreciación como una función del costo original.

¿Por qué es importante tener en cuenta el valor de enajenación de un activo a la hora de determinar su base depreciable?

La base depreciable se determina determinando cuánto se va a consumir del activo, y el valor de enajenación ayuda a determinar cuánto se va a consumir.

¿Cuándo registrarías los gastos de depreciación? ¿Qué efecto tendría esto en los estados financieros?

Cuando el período de depreciación de un activo comienza a expirar, comienza la depreciación. Si no está expirando en absoluto, entonces no se registrará ninguna depreciación. El gasto de depreciación disminuye los ingresos netos del periodo corriente y aumenta la depreciación acumulada.

¿La disposición de un activo se produce solo al final de su vida útil?

No, los bienes pueden deshacerse antes de que se consuman por completo, pero siempre antes de que expire su vida útil.

¿Por qué es importante tener en cuenta los flujos de efectivo netos de las actividades de explotación a la hora de contabilizar las enajenaciones?

Si usas la contabilidad de valor residual entonces no usarías los flujos de efectivo netos de las actividades operativas, pero si usas la contabilidad de costo completo entonces lo harías.