Contenido

Presupuesto de producción: Definición

Las empresas manufactureras utilizan los presupuestos de producción para especificar el número de unidades de producto a fabricar.

El presupuesto de producción se determina en base a las previsiones de ventas. Se ajusta en función de la política de inventario de la empresa en términos de los niveles de inventario planificados.

Basado en el presupuesto de producción, un fabricante desarrolla presupuestos de costos para materiales directos, mano de obra directa y costos generales requeridos para la producción.

Explicación del presupuesto de producción

Al preparar un presupuesto de producción, una consideración importante a tener en cuenta es la política de inventario de la empresa. El presupuesto de ventas es la base para el presupuesto de producción, con ajustes para el inventario inicial y final.

Los presupuestos de producción, similares a los presupuestos de ventas, se elaboran por unidades. Un presupuesto de producción depende de 3 factores:

- Previsión de ventas en unidades, tal y como se indica en el presupuesto de ventas

- Nivel de inventario de bienes terminados, según lo establecido por la dirección en cuanto a los objetivos para el final del periodo

- Inventario previsto al inicio del ejercicio presupuestario

El presupuesto de producción también depende de la política de inventario de una empresa. Los inventarios pueden acumularse o liquidarse dependiendo de la perspectiva estratégica de la empresa.

Además, cuando la empresa no puede cumplir, el costo de llevar inventarios más grandes debe compararse con el costo de tener artículos agotados.

Preparación de un presupuesto de producción

Los presupuestos que aportan fuentes para gran parte de los datos del presupuesto de caja son:

- Presupuesto de ventas (también se ve en los negocios comerciales)

- Presupuesto de utilización laboral

- Presupuesto de compras de materiales

Tanto el presupuesto de utilización laboral (también conocido como el presupuesto laboral) como el presupuesto de compras de materiales se basan en el presupuesto de producción. Por lo tanto, primero vamos a describir cómo se lleva a cabo.

Las previsiones de unidades de venta (es decir, las unidades que se venderán) deben desarrollarse primero porque esto es fundamental para la preparación de un presupuesto de producción. El nivel de producción real que se requiere depende principalmente del movimiento requerido en las existencias de bienes terminados.

En la vida real, el rechazo potencial de las unidades de producción es un tema que se debe tener en cuenta a la hora de crear un presupuesto de producción.

En este artículo, sin embargo, no vamos a tratar con esa complejidad, y tampoco vamos a tener en cuenta la posibilidad de desperdicio de materias primas.

Por lo tanto, tendremos que planificar la producción de las unidades que tenemos la intención de vender, pero podemos presupuestar para cambiar los niveles de las acciones. Esto ocurre principalmente en términos de:

- Reducir la producción por la disminución esperada en el stock de productos terminados

- Aumentar la producción para acumular nuestro stock de productos terminados

El presupuesto de producción estima el número de unidades a producir en un periodo utilizando la siguiente fórmula:

Presupuesto de producción Unidades de venta presupuestadas – Stock de apertura de bienes terminados + Cierre stock de productos terminados

Esto puede estar justificado por las siguientes razones:

- Ya se ha producido el stock de apertura de los productos terminados

- El stock de apertura se puede deducir del cálculo de lo que hay que hacer

- El stock de cierre aún no se ha hecho, por lo que debe agregarse al total de los bienes que se producirán.

En resumen:

- Si las existencias de bienes terminados van a aumentar, entonces la producción debe ser mayor que las ventas

- Si las existencias de bienes terminados se van a mantener constantes, la producción será la misma que las ventas

- Si las existencias de bienes terminados van a caer, la producción será menor que las ventas

Ejemplo: Cómo preparar un presupuesto de producción

A continuación, se muestra un presupuesto de producción para XYZ Company.

| XYZ Empresa | |||||

| Presupuesto de producción para el ejercicio finalizado el 30 de junio de 2019 | |||||

| Total | Q1 | Q2 | Q3 | Q4 | |

| Inventario final deseado | 10.000 | 18.000 | 25,000 | 7.000 | |

| Costo de los bienes | 30.000 | 7.000 | 9.000 | 8.000 | |

| 90.000 | 17.000 | 24.000 | 34.000 | 15,000 | |

| Inventario total de apertura requerido | 25,000 | 5,000 | 8.000 | ||

| Compras | 65.000 | 11.000 | 19.000 | 28.000 | 7.000 |

Presupuestos para el uso de materiales y mano de obra

Después de que el presupuesto de producción se haya desarrollado en unidades, podemos calcular la cantidad de materiales necesarios y la cantidad de tiempo de trabajo requerido.

El presupuesto de uso de materiales se crea para calcular la cantidad de materias primas que se van a utilizar en la producción. El presupuesto de utilización laboral suele estar basado en el tiempo de trabajo en horas, pero se puede convertir en un número equivalente de empleados a tiempo completo.

Cualquier déficit en la disponibilidad de personal se hará evidente en esta etapa, al igual que cualquier requisito previsto para el trabajo de horas extraordinarias. El pago de la mano de obra según lo calculado en el presupuesto de utilización laboral se alimentará directamente en el presupuesto de caja.

El presupuesto de compras de materiales se puede crear después de establecer el presupuesto de uso de materiales.

En este caso, las diferencias entre la cantidad de material que se va a consumir en la producción y la cantidad que se va a comprar dependerán principalmente del movimiento requerido en las existencias de bienes de materias primas.

El razonamiento sigue un patrón similar al descrito para las ventas, los bienes terminados y la producción.

Si ya tenemos materias primas en el stock de apertura, esta cantidad no tiene que ser comprada, pero la cantidad que tenemos pensado tener en stock al final del periodo debe ser adquirida además de la cantidad que se va a utilizar en producción.

La cantidad de material adquirido, según consta en el presupuesto de compras de materiales, será, por lo tanto, igual a:

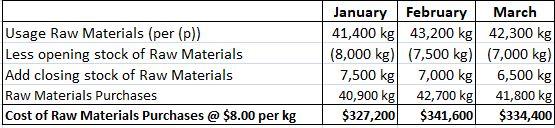

Cantidad de materiales comprados Cantidad de material a utilizar (por presupuesto de uso de materiales) – Stock de apertura de materias primas + Stock de cierre de materias primas

El vínculo entre las compras y las existencias de materias primas se puede resumir de la siguiente manera:

- Si las existencias de materias primas aumentan, entonces las compras serán mayores que el uso de materiales

- Si las existencias de materias primas se mantienen constantes, las compras serán las mismas que el uso de materiales

- Si las acciones de materias primas caen, las compras serán menores que el uso de materiales

Una razón vital para crear un presupuesto de compras de materiales es que la información sobre el momento de las compras se alimentará en el presupuesto de efectivo. Esto se basa en el momento en que deben realizarse los pagos a los proveedores.

Ejemplo: Estudio de caso 1

El estudio de caso que aquí se presenta muestra el proceso utilizado para preparar un presupuesto de producción.

El presupuesto de producción puede servir de base para los presupuestos de uso de materiales y compras. El presupuesto de compras luego proporcionará la fuente de datos para el presupuesto de efectivo.

En este caso de estudio, el punto focal es una empresa llamada Anfield Limited. La tarea consiste en preparar presupuestos de producción y de materiales para la empresa.

Situación

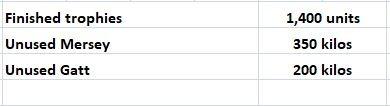

Una empresa de fabricación, Anfield Limited, hace un solo producto, el Trofeo. El pronóstico de ventas para febrero es de 5.900 unidades. Cada unidad del Trofeo utiliza 5 kilos de Mersey y 3 kilos de Gatt.

Las acciones anticipadas a principios de febrero son:

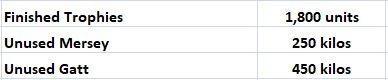

Los niveles de stock requeridos a final de febrero son:

Requerido

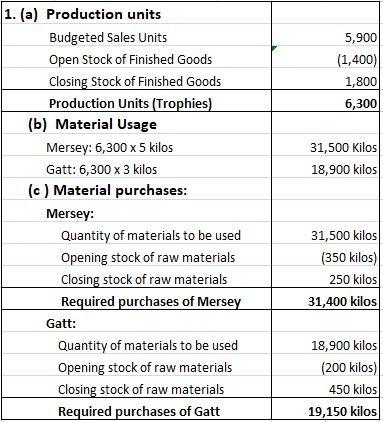

1.- Elaborar las siguientes cifras presupuestarias para el mes de febrero:

- Producción de Trofeos (en unidades)

- Uso de materiales de Mersey y Gatt (en kilos)

- Compra de materiales de Mersey y Gatt (en kilos)

2. Explicar cómo los datos producidos en los presupuestos anteriores se van a utilizar en el presupuesto de caja.

Soluciones

1.

2. Los presupuestos de compras terminados para Mersey y Gatt se usarán para ayudar a preparar el presupuesto en efectivo. Esto se hará valorando las cantidades a adquirir, y quedando rezagados los resultados por el periodo de crédito obtenido del proveedor.

Ejemplo: Estudio de caso 2

El estudio de caso anterior se basó en un período, el mes de febrero; sin embargo, el proceso es idéntico si deseamos generar una serie de presupuestos para períodos consecutivos.

Recuerda que los valores de cierre de stock para un periodo son los mismos que los de apertura para el siguiente periodo, y así sucesivamente. También es una cuestión sencilla incluir valores y cantidades en los presupuestos si los costos estándar (o las estimaciones alternativas de valor) están disponibles.

Entonces es bastante lógico ver cómo los datos encajan en un presupuesto en efectivo. Te demostraremos cómo funciona esto en el próximo estudio de caso. Implica la preparación de datos de presupuesto en efectivo para Highbury Limited.

Situación

Highbury Limited produce un solo producto, el Highbury. Cada Highbury tiene datos de costos de la siguiente manera:

- 3 kilos de materia prima a 28,00 dólares el kilo

- 2 horas de trabajo a 26.00 dólares la hora

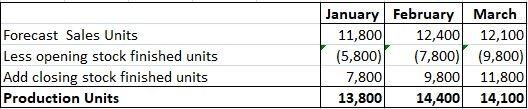

El pronóstico de ventas de Highbury para el primer trimestre del próximo ejercicio es el siguiente:

- Enero: 11.800 unidades

- Febrero: 12.400 unidades

- Marzo: 12.100 unidades

Los niveles de stock previstos para el 1 de enero son:

- Unidades acabadas de Highbury: 5.800

- Materias primas: 8.000 kgs.

Highbury Limited planea reducir su stock de materias primas en 500 kgs. en cada mes del primer trimestre. También aumentará el número de Highburys terminados en stock en 2.000 cada mes en previsión de una campaña de ventas en el segundo trimestre.

Los siguientes datos son relevantes para el presupuesto de caja:

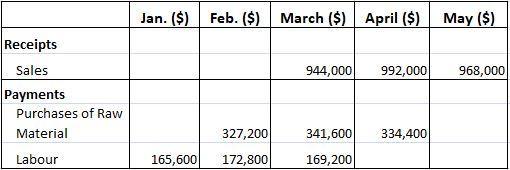

- Los Highburys se venden por 280 dólares cada uno, y las ventas se realizan con un crédito de dos meses

- Las compras de materias primas se realizan con un crédito de un mes

- Los costos laborales se pagan en el mes en que se incurre

Requerido

Tarea 1

Elabora los siguientes presupuestos para los meses de enero, febrero y marzo:

- Producción de Highburys (en unidades)

- Utilización de materias primas (en kgs. y $)

- Compras de materias primas (en kgs. y $)

- Utilización laboral (en horas y $)

Tarea 2

Utilizando la información generada en la Tarea 1, muestra extractos del presupuesto en efectivo de enero a mayo relacionados con los recibos de venta, el pago de las compras y el pago de los costos laborales.

Solución

Tarea 1

a) Producción de Highbury

El cálculo también podría haberse realizado agregando el aumento de cada mes en el stock de productos terminados al pronóstico de ventas.

b) El uso de materias primas

(c) Compras de Materiales

d) Utilización del trabajo

Tarea 2

El siguiente es un extracto de un presupuesto en efectivo:

Un presupuesto completo en efectivo también incluiría:

- Recibos y pagos relativos a operaciones anteriores

- Otras categorías de recibos y pagos

- Flujo de caja neto del mes

- Posición bancaria/efectivo al principio y al final del mes

Preguntas frecuentes

¿Qué es el presupuesto de producción?

Las empresas manufactureras utilizan los presupuestos de producción para especificar el número de unidades de producto a fabricar. El presupuesto de producción se determina en base a las previsiones de ventas. Se ajusta en función de la política de inventario de la empresa en términos de los niveles de inventario planificados.

¿Cuáles son los tres factores del presupuesto de producción?

Previsión de ventas en unidades, según se indica en el presupuesto de ventas, nivel de inventario de bienes terminados, según lo establecido por la dirección en términos de objetivos para el final del periodo e inventario previsto al inicio del periodo presupuestario

¿Cómo se utiliza el presupuesto de producción para crear el presupuesto de compras de materiales?

El presupuesto de producción se utiliza para crear el presupuesto de compras de materiales mediante el cálculo de la cantidad de material que se comprará además de la cantidad que se utilizará en la producción. La diferencia entre estas dos cantidades dependerá del movimiento requerido en las existencias de bienes de materias primas.

¿Cuál es la fórmula para el presupuesto de producción?

Presupuesto de producción unidades de venta presupuestadas – stock de apertura de bienes terminados + stock de cierre de bienes terminados

¿Por qué es importante crear un presupuesto de producción?

Es importante crear un presupuesto de producción porque le permite a una empresa planificar su producción con anticipación y asegura que la cantidad correcta de materias primas estará disponible cuando se necesiten. Esta información es fundamental para crear un presupuesto en efectivo exacto.