Contenido

¿Qué es el ratio deuda-equidad (D/E)?

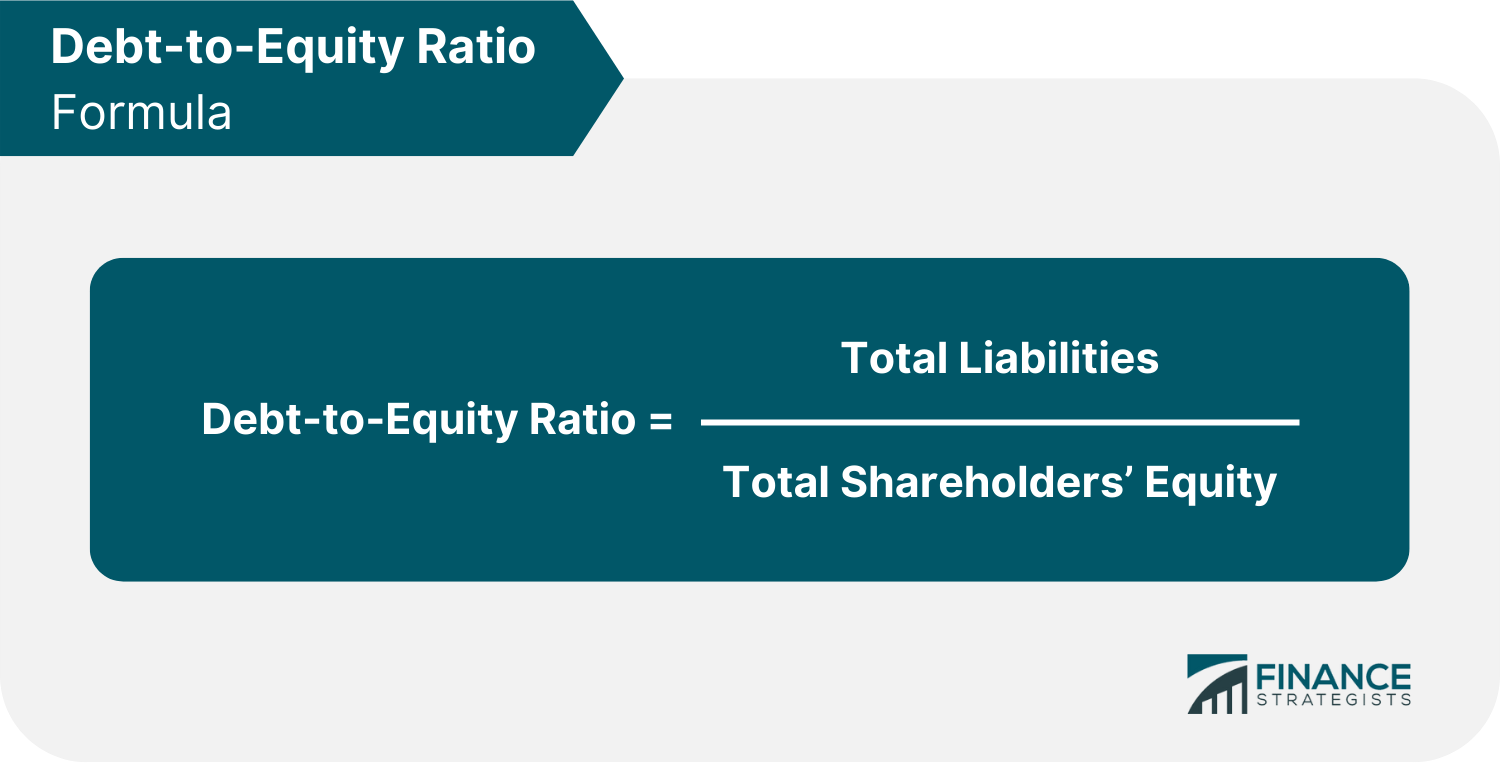

El ratio deuda-capital o ratio D/E es una métrica importante en las finanzas que mide el apalancamiento financiero de una empresa y evalúa en qué medida puede cubrir su deuda. Se calcula dividiendo el total de los pasivos por el patrimonio social de la empresa.

Muestra la proporción a la que una empresa es capaz de financiar sus operaciones a través de la deuda en lugar de sus propios recursos. También es una evaluación de riesgos a largo plazo de la estructura de capital de una empresa y proporciona una visión a lo largo del tiempo de su estrategia de crecimiento.

Un alto ratio D/E sugiere que la empresa está adquiriendo más de sus operaciones comerciales pidiendo prestado dinero, lo que puede someter a la empresa a riesgos potenciales si los niveles de deuda son demasiado altos.

Un ratio D/E bajo muestra una cantidad menor de financiación por deuda de los prestamistas en comparación con la financiación por patrimonio de los accionistas.

Básicamente, mientras más dependen las operaciones comerciales del dinero prestado, mayor es el riesgo de quiebra si la empresa golpea tiempos difíciles. La razón de esto es que todavía hay préstamos que deben pagarse a la vez que no tienen lo suficiente para cumplir con sus obligaciones.

Un buen ratio D/E también varía según las industrias ya que algunas empresas requieren más deuda para financiar sus operaciones que otras.

Por qué las empresas utilizan la deuda (financiamiento de deuda)

El financiamiento de la deuda ocurre cuando una empresa recauda dinero para financiar el crecimiento y la expansión a través de la venta de instrumentos de deuda a particulares o inversores institucionales para financiar su capital de trabajo o gastos de capital. A continuación, la empresa se compromete a pagar el préstamo y los intereses incurridos.

El financiamiento de la deuda incluye préstamos bancarios, emisiones de bonos y préstamos de tarjetas de crédito. Es lo contrario a la financiación de capital, que es otra forma de recaudar dinero e implica emitir acciones en una oferta pública.

Hay varias empresas que dependen de la financiación de la deuda para hacer crecer su negocio. Por ejemplo, Nubank fue respaldado por Berkshire Hathaway con un préstamo de 650 millones de dólares.

Se dice que el préstamo está invertido en los mercados mexicano y colombiano que se centrarán en el desarrollo tecnológico y la innovación de productos, atraerán talento y desarrollarán su base de clientes.

Otro ejemplo es Wayflyer, una fintech con sede en Irlanda, que fue financiada con 300 millones de dólares por JP Morgan para financiar su rápido crecimiento.

Estas son algunas razones por las que las empresas optan por utilizar el financiamiento de deuda:

Retención de la propiedad de la empresa

El financiamiento de la deuda a menudo se considera menos arriesgado que el financiamiento de capital porque la empresa no tiene que renunciar a ninguna participación en la propiedad.

El capital de la deuda lo da el prestamista, que solo recibe el reembolso del capital más los intereses. Considerando que, la financiación de acciones implicaría la emisión de nuevas acciones para levantar capital lo que diluye la participación en la propiedad de los accionistas existentes.

Financiamiento más barato que el de acciones

El financiamiento de deuda es una alternativa más barata que el financiamiento de capital.

Por ejemplo, supongamos que una empresa necesita 1.000 dólares para financiar sus operaciones. Si la empresa fuera a utilizar el financiamiento de capital, tendría que vender 100 acciones de acciones a 10 dólares cada una. Sin embargo, si la empresa fuera a utilizar el financiamiento de deuda, podría sacar un préstamo por 1.000 dólares a una tasa de interés del 5%.

Con el tiempo, el costo del financiamiento de la deuda suele ser más bajo que el costo del financiamiento de capital. Esto se debe a que cuando una empresa saca un préstamo, solo tiene que pagar el principal más los intereses.

Por otro lado, cuando una empresa vende acciones, renuncia a una parte de su participación de propiedad en el negocio. Luego, el inversor participará en las ganancias (o pérdidas) de la empresa y esperará recibir una rentabilidad de su inversión durante el tiempo que tenga la acción.

Pagos de intereses deducibles de impuestos

Los pagos de intereses de la deuda son deducibles de impuestos, lo que significa que la empresa puede reducir su renta imponible deduciendo el gasto por intereses de sus ingresos de explotación. Esta es una ventaja que no tiene la financiación de capital.

El pago del principal y los gastos de intereses también son fijos y conocidos, suponiendo que el préstamo se devuelve a una tasa constante. Permite una previsión precisa, lo que permite un presupuesto y una planificación financiera más sencillos.

Calcular el ratio D/E de una empresa

El ratio D/E de una empresa se puede calcular dividiendo sus pasivos totales por su patrimonio social total.

Este cálculo te da la proporción de la cantidad de deuda que la empresa está utilizando para financiar sus operaciones comerciales en comparación con la cantidad de capital que se está utilizando.

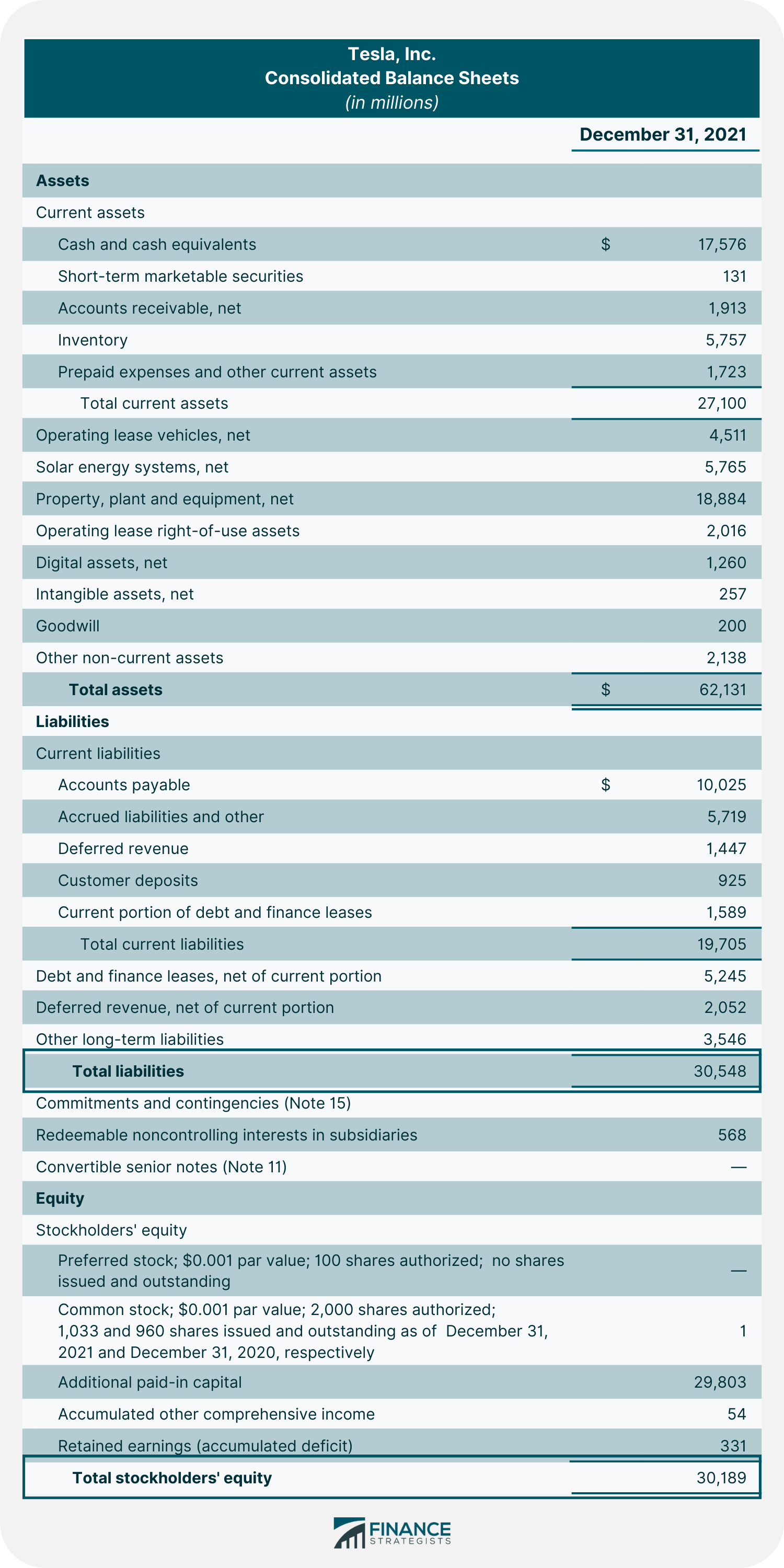

Por ejemplo, vamos a calcular la relación D/E de Tesla , Inc. Los datos de su declaración 10-K para el año fiscal (FY) finalizaron en 2021. Tesla tenía un pasivo total de 30.548.000 dólares y un patrimonio social total de 30.189.000 dólares.

Usando la fórmula anterior, la relación D/E de Tesla será:

Relación Deuda-Equidad $30.548.000/$30.189.000

$1.01

Esto significa que Tesla tenía $1.01 de deuda por cada $1.00 de patrimonio.

¿Qué te dice la relación deuda-equidad?

Apalancamiento financiero

El ratio D/E es una buena forma de medir el apalancamiento de una empresa. Un ratio D/E más elevado significa que la empresa ha sido agresiva en su crecimiento y está utilizando más financiación de deuda que de patrimonio. Un ratio D/E más bajo sugiere lo contrario: que la empresa está utilizando menos deuda y está más financiada por el patrimonio de los accionistas.

En general, una relación D/E de más de 1,0 sugiere que una empresa tiene más deuda que activos, mientras que una relación D/E de menos de 1,0 significa que una empresa tiene más activos que deuda.

Sin embargo, el ratio D/E no tiene en cuenta el sector empresarial. Una buena relación D/E de una industria puede ser una mala relación en otra y viceversa.

Por ejemplo, las industrias con activos pesados como los servicios públicos y el transporte tienden a tener ratios D/E más altos debido a que sus modelos de negocio requieren más deuda para financiar sus grandes gastos de capital.

En cambio, las empresas de servicios suelen tener ratios D/E más bajos porque no necesitan tanto dinero para financiar sus operaciones.

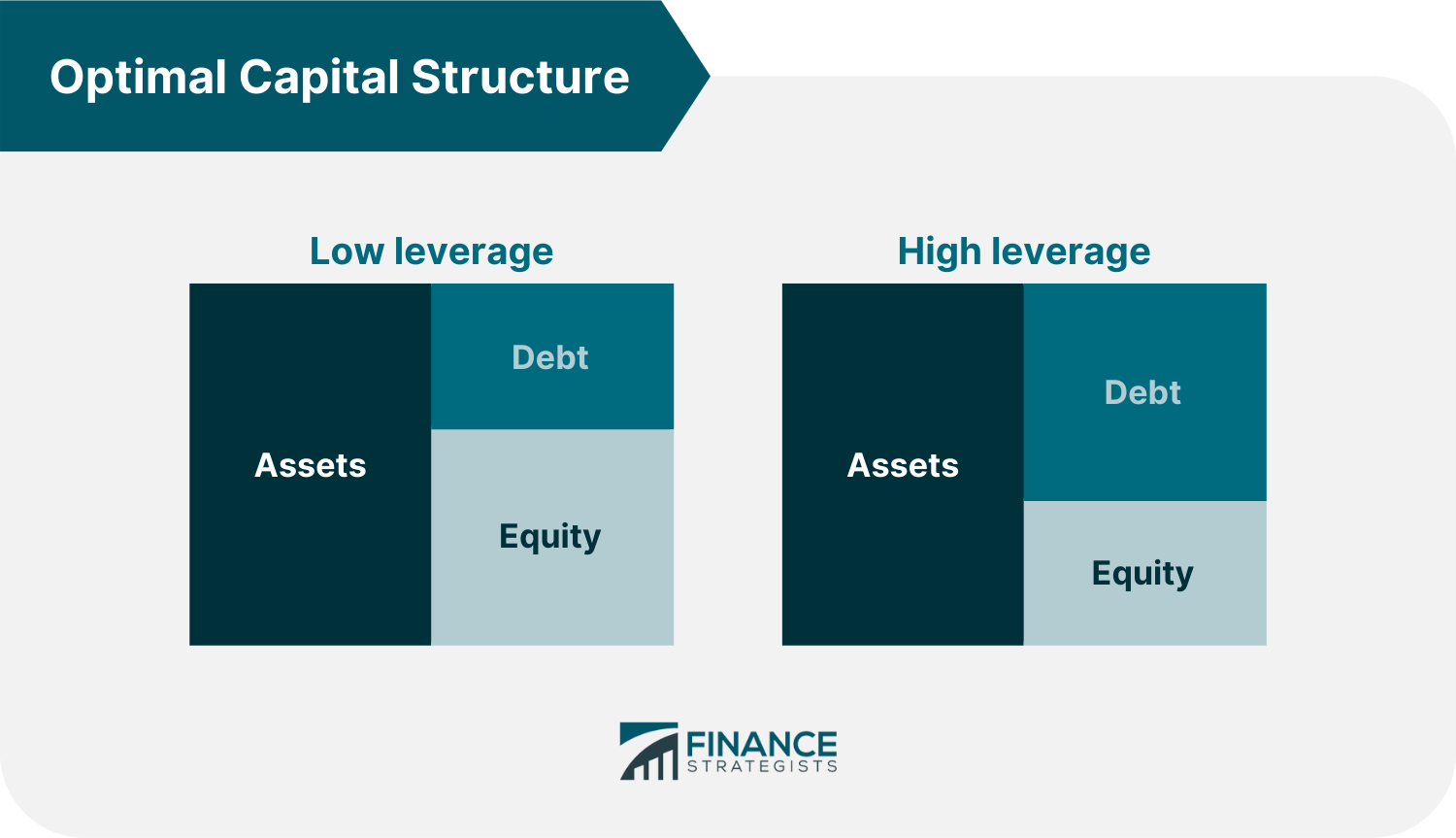

ptima estructura de capital

Los inversores, los prestamistas, las partes interesadas y los acreedores pueden verificar el ratio D/E para determinar si una empresa tiene un riesgo alto o bajo.

Aunque el financiamiento de deuda generalmente es una forma más barata de financiar las operaciones de una empresa, llega un punto de inflexión en el que el financiamiento de capital se convierte en una opción más barata y atractiva.

Cuando se trata de elegir si financiar operaciones a través de deuda o de patrimonio, existen varias compensaciones que deben hacer las empresas, y los directivos elegirán entre las dos para conseguir la estructura de capital óptima.

Cuando una empresa recibe una gran cantidad de deuda, su relación D/E aumentará.

Si el ratio D/E de una empresa es demasiado alto, puede considerarse una inversión de alto riesgo porque la empresa tendrá que usar más de sus ganancias futuras para pagar sus deudas. Esto podría llevar a dificultades financieras si las ganancias de la empresa comienzan a disminuir especialmente porque tiene menos capital para amortiguar el golpe.

Los directivos pueden usar el ratio D/E para hacer un seguimiento de la estructura de capital de una empresa y asegurarse de que está en línea con la mezcla óptima.

Si el ratio D/E se pone demasiado alto, los directivos pueden emitir más acciones o recomprar algo de la deuda pendiente para reducir el ratio. Por el contrario, si el ratio D/E es demasiado bajo, los directivos pueden emitir más deuda o recomprar patrimonio para aumentar el ratio.

Es importante tener en cuenta que el ratio D/E es uno de los ratios que no deben ser considerados de forma aislada sino con otros ratios e indicadores de rendimiento para dar una visión holística de la empresa.

Limitaciones del ratio D/E

El ratio D/E por sí solo no te dice el panorama completo del apalancamiento financiero de una empresa. Las siguientes son algunas de las limitaciones de usar solo el ratio D/E en la evaluación de la salud financiera de una empresa:

Específico para las industrias

Las diferentes industrias varían en los ratios D/E porque algunas industrias pueden tener un capital intensivo en comparación con otras.

Por ejemplo, la industria de las telecomunicaciones como AT & T, Inc., que tenía una relación D/E de 1,93 a fines de diciembre de 2020, necesita tener inversiones sustanciales en su expansión de la red de fibra y mejoras de la red inalámbrica, lo que les permite proporcionar conectividad instantánea a velocidades más altas.

Aparte de eso, deben asignar los gastos de capital para las actualizaciones, el mantenimiento y la expansión de las áreas de servicio.

Las empresas de servicios públicos y los servicios financieros suelen tener los ratios D/E más altos, mientras que las industrias de servicios tienen los más bajos.

Estrategia de crecimiento agresivo

El uso del ratio D/E para evaluar el apalancamiento financiero de una empresa puede no ser exacto si la empresa tiene una estrategia de crecimiento agresiva.

Si la empresa está expandiendo agresivamente sus operaciones y asumiendo más deuda para financiar su crecimiento, la relación D/E será alta. Sin embargo, esto no significa necesariamente que la empresa esté en problemas.

Por ejemplo, Moody’s Corp tenía un ratio D/E de 9.11 a cierre de 2019 debido a una serie de adquisiciones. Habían adquirido una participación mayoritaria en Four Twenty Seven, Inc. y en ABS Suite Business de Deloitte.

Otros Ratios Relacionados para Usos Específicos

Existen otros ratios de liquidez que se pueden utilizar para fines específicos relacionados con el ratio D/E. Los siguientes son algunos de ellos:

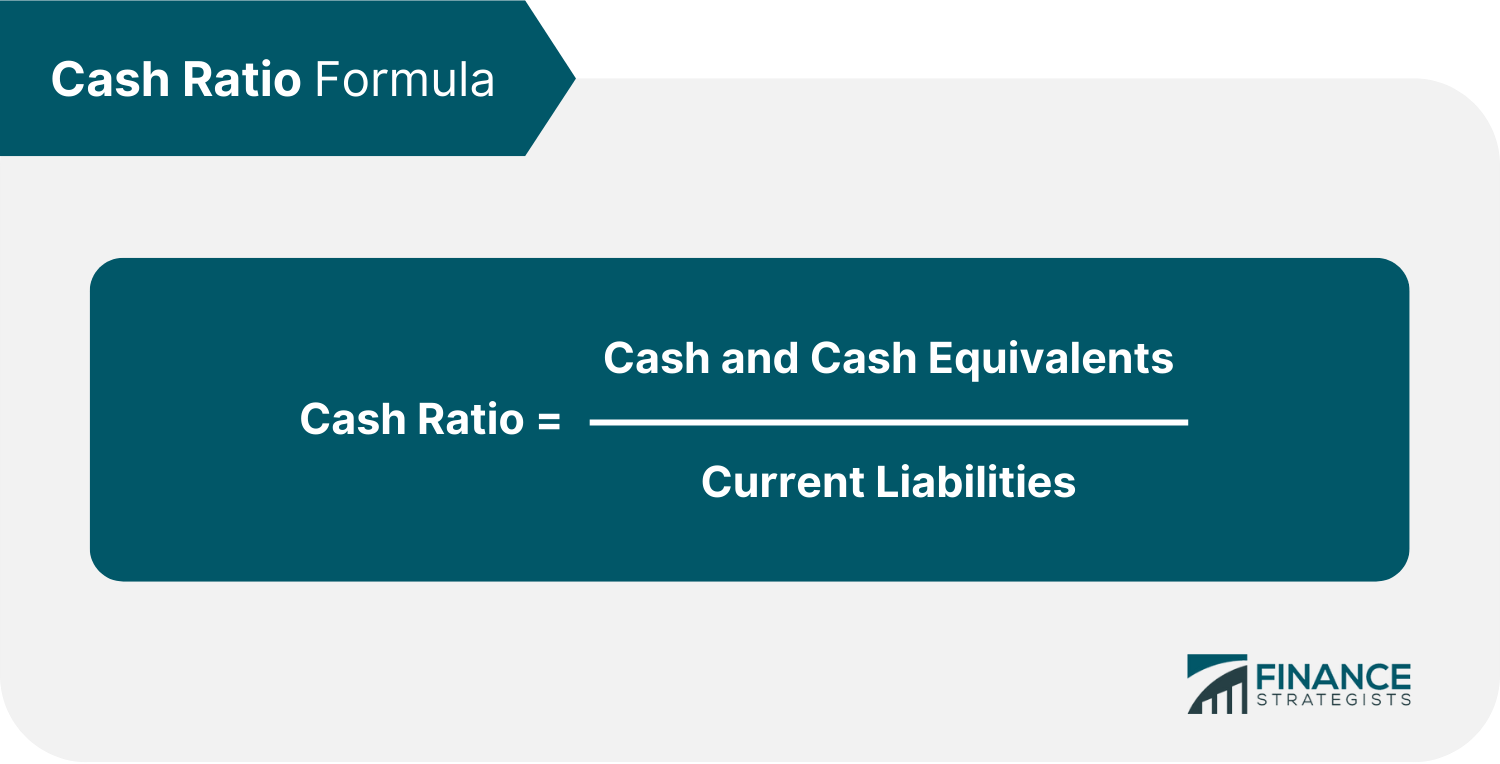

Ratio de caja

El ratio de caja compara el efectivo y otros activos líquidos de una empresa con su pasivo corriente. Este método es más estricto y conservador ya que solo mide efectivo y equivalentes de efectivo y otros activos líquidos.

La fórmula para el ratio de caja es la siguiente:

El ratio de caja proporciona una estimación de la capacidad de una empresa para pagar su deuda a corto plazo.

Por ejemplo, una empresa con 200.000 dólares en efectivo y valores negociables, y 50.000 dólares en pasivos, tiene un ratio de caja de 4.00. Esto significa que la empresa puede utilizar este dinero en efectivo para pagar sus deudas o utilizarlo para otros fines.

El ratio de caja es un indicador útil del valor de la firma en el peor de los casos.

También podría proporcionar información a los inversores sobre el valor de los activos corrientes que podrían convertirse inmediatamente en efectivo y el porcentaje de los pasivos corrientes de la empresa que este efectivo y casi efectivo podrían cubrir.

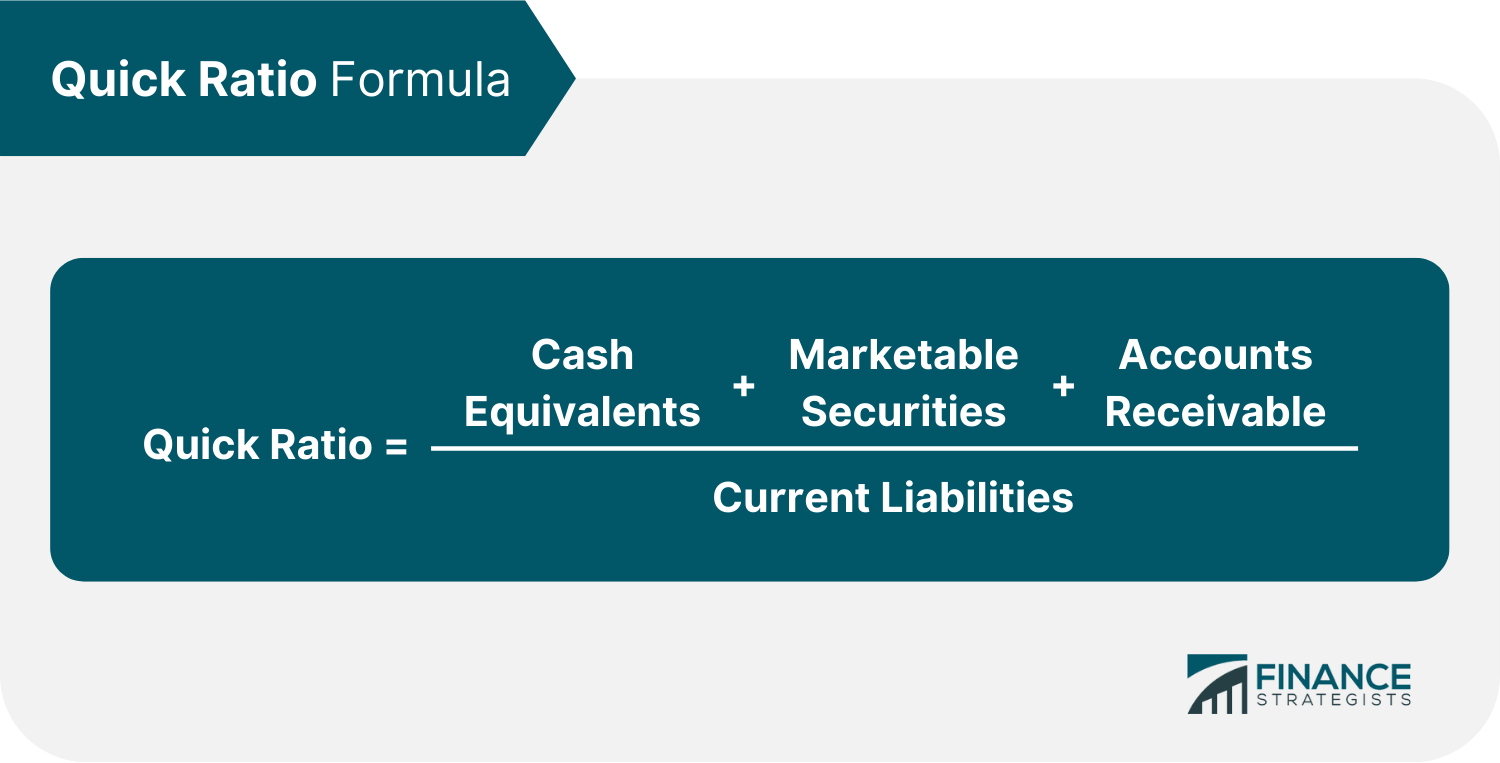

Ratio rápido

El ratio rápido mide la capacidad de una empresa para pagar sus pasivos corrientes sin necesidad de vender su inventario ni adquirir financiación adicional.

Se calcula mediante la fórmula:

Los activos rápidos son aquellos activos corrientes más líquidos que se pueden convertir rápidamente en efectivo. Estos activos incluyen efectivo y equivalentes de efectivo, valores negociables y cuentas por cobrar netas.

El ratio rápido también es una estimación más conservadora de lo líquida que es una empresa y se considera que es un verdadero indicador de las capacidades de efectivo a corto plazo.

Esto es útil para analizar una sola empresa durante un período de tiempo y se puede usar al comparar empresas similares.

Por ejemplo, la empresa A tiene activos rápidos de 20.000 dólares y pasivos corrientes de 18.000 dólares. La empresa B tiene activos rápidos de $17.000 y pasivos corrientes de $22.000.

Las empresas A y B tienen ratios rápidos de 1,11 y 0,77, respectivamente. Esto nos dice que la empresa A parece estar en mejor estado financiero a corto plazo que la empresa B ya que sus activos rápidos pueden cumplir con sus obligaciones de deuda actuales.

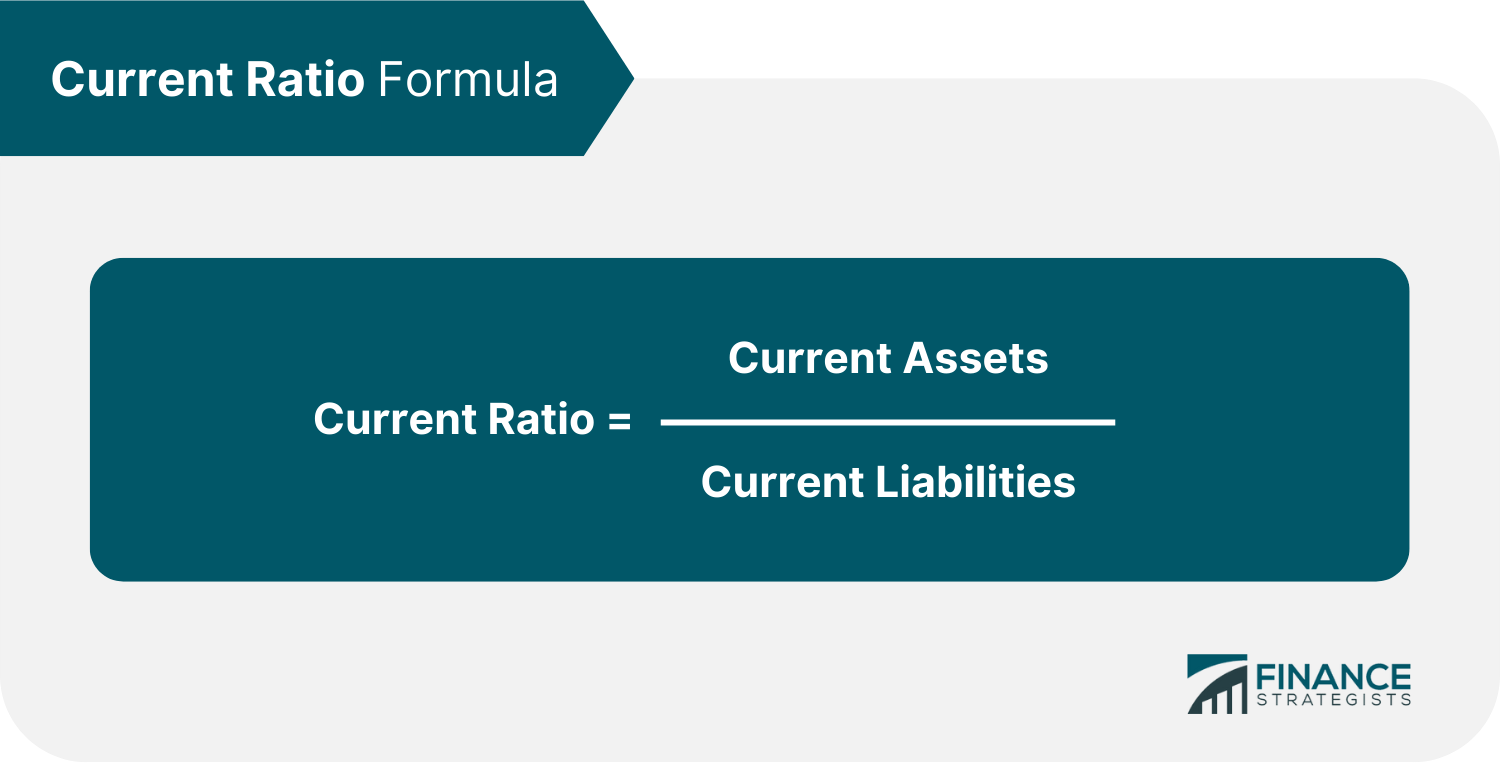

Relación de corriente

El ratio actual mide la capacidad de una empresa para pagar sus obligaciones a corto plazo en un año o menos. Analistas e inversores comparan los activos corrientes de una empresa con sus pasivos corrientes.

La fórmula para calcular el ratio actual es:

Los activos corrientes incluyen efectivo, inventario, cuentas por cobrar y otros activos corrientes que se pueden liquidar o convertir en efectivo en menos de un año.

Los pasivos corrientes incluyen los salarios, las cuentas por pagar, los impuestos por pagar, las obligaciones de deuda a corto plazo y la parte actual de la deuda a largo plazo.

El ratio de corriente revela cómo una empresa puede maximizar sus activos corrientes en el balance para satisfacer sus deudas corrientes y otras obligaciones financieras.

Por ejemplo, si la empresa A tiene 50.000 dólares en efectivo y 70.000 dólares en deuda a corto plazo, lo que significa que la empresa no está bien situada para saldar sus deudas.

Conclusión

El ratio deuda-capital es uno de los ratios financieros más importantes que utilizan las empresas para evaluar su salud financiera. Proporciona información sobre el apalancamiento de una empresa, que es la cantidad de deuda que tiene una empresa en relación con su patrimonio.

El ratio D/E también le da a los analistas e inversores una idea de cuánto riesgo está asumiendo una empresa al usar la deuda para financiar sus operaciones y su crecimiento.

También es importante recordar que la relación D/E es solo una relación financiera y debe usarse en conjunto con otras relaciones, como la relación en efectivo, la relación actual y la relación rápida, para obtener una imagen completa de la salud financiera de una empresa.

Preguntas frecuentes

¿Cómo saber si la relación deuda-capital es buena?

Una buena relación D/E es generalmente inferior a 1. Sin embargo, una relación D/E ideal varía dependiendo de la naturaleza del negocio y de su industria porque hay algunas industrias que son más intensivas en capital que otras.

¿Qué sucede cuando la relación D/E disminuye?

Una disminución en el ratio D/E indica que una empresa se está volviendo menos apalancada y está utilizando menos deuda para financiar sus operaciones. Esto suele significar que una empresa está en buen estado financiero y está generando suficiente flujo de caja para cubrir sus deudas.

¿Es malo un aumento en la relación deuda-capital?

Un aumento en el ratio D/E puede ser una señal de que una empresa está asumiendo un exceso de deuda y puede no ser capaz de generar un flujo de caja suficiente para cubrir sus obligaciones. Sin embargo, las industrias pueden tener un aumento en la relación D/E debido a la naturaleza de sus negocios. Por ejemplo, las empresas de capital intensivo como los servicios públicos y los fabricantes tienden a tener ratios D/E más altos que otras empresas.

¿Qué es una relación deuda-capital negativa?

Un ratio D/E negativo indica que una empresa tiene más pasivos que sus activos. Esto suele suceder cuando una empresa está perdiendo dinero y no está generando suficiente flujo de caja para cubrir sus deudas.

¿Cómo mejoran las empresas su ratio deuda-capital?

Las empresas pueden mejorar su ratio D/E utilizando dinero en efectivo de sus operaciones para pagar sus deudas o vender activos no esenciales para conseguir dinero en efectivo. También pueden emitir acciones para levantar capital y reducir sus obligaciones de deuda.

Enlaces Externos

- https://www.barrons.com/articles/nubank-berkshire-hathaway-wins-loan-51649693238

- https://www.sec.gov/Archives/edgar/data/0001318605/000095017022000796/tsla-20211231.htm#item_8_financial_statememts_supplementar:~:text=Total%20liabilities,62%2C131

- https://www.businesswire.com/news/home/20190724005169/en/Moody%E2%80%99s-Acquires-Majority-Stake-Twenty-Leader-Climate

- https://www.reuters.com/business/finance/wayflyer-fund-rapid-growth-with-300-mln-jp-morgan-debt-line-2022-05-12/

- https://ir.moodys.com/press-releases/news-details/2019/Moodys-Acquires-Deloittes-ABS-Suite-Business-Bolstering-Its-Offering-of-Solutions-for-Securitized-Transactions/default.aspx

- https://ycharts.com/companies/MCO/debt_equity_ratio#:~:text=December%2031%2C%202019,9.119

- https://www.sec.gov/Archives/edgar/data/732717/000073271721000012/t-20201231.htm#:~:text=67-,AT%26T%20Inc.,Consolidated%20Balance%20Sheets,-December%2031%2C