Contenido

Análisis de DuPont: Una medida útil para las decisiones de inversión

Los partidarios del análisis de DuPont creen que medir los activos a valor bruto elimina el incentivo para evitar invertir en nuevos activos.

Explicación

Durante la década de 1970, DuPont Corporation desarrolló un sistema de medición de rendimiento único para sus proyectos de inversión en comparación con otras empresas comerciales de la época.

El propósito del método de DuPont es definir la rentabilidad sobre acciones (ROE) en función de sus partes componentes. A diferencia de una forma más sencilla de calcular el ROE, el enfoque multifacético de DuPont detecta mejor si una empresa tiene un apalancamiento financiero y dónde.

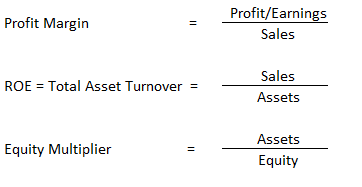

Desde el punto de vista del análisis de DuPont, el ROE se ve afectado por tres componentes importantes, a saber:

- Eficiencia operativa (medida por margen de beneficio)

- Eficiencia en el uso de los activos (medida por el volumen de negocios total de los activos)

- Apalancamiento financiero (medido por el multiplicador de patrimonio)

Para calcular el margen de beneficio, el volumen de negocios total del activo y el multiplicador de patrimonio, usa estas fórmulas:

Al dividir el ROE en tres partes distintas, los inversores pueden examinar la eficacia con la que una empresa utiliza su patrimonio.

Forma original del análisis de DuPont

La nueva evitación de activos puede ocurrir cuando los métodos de depreciación de la contabilidad financiera producen artificialmente ROE más bajos en el primer año de servicio de un activo.

Si el ROE no es satisfactorio, el análisis de DuPont ayuda a localizar las partes del negocio que tienen un rendimiento inferior. Por lo tanto, después de que DuPont Corporation usara su nuevo enfoque, ganó más importancia.

El análisis de DuPont se ha convertido desde entonces en una de las medidas más populares para calcular el ROE.

El concepto teórico detrás del análisis de DuPont es que las formas de ROE que utilizan el valor neto contable desalientan la inversión en vista de emprendimientos potencialmente arriesgados, lo cual se debe a que subestiman la rentabilidad de los primeros años de inversión.

Los cálculos en el análisis de DuPont buscan remediar esta situación.

Al dividir el ROE en margen de beneficio, rotación de activos y factores de apalancamiento, los inversores pueden ver y juzgar qué tan efectivamente una empresa está utilizando el patrimonio. Esto se debe a que los componentes de bajo rendimiento arrastrarán hacia abajo la figura general.

Para calcular el ROE utilizando el análisis de DuPont, multiplica el margen de beneficio, los activos más altos son la rentabilidad sobre el patrimonio. La siguiente tabla muestra los componentes financieros de DuPont del modelo DuPont.

ROE Margen de beneficio x Facturación del activo x Multiplicador de patrimonio

Cuadro (A) Modelo de Análisis Financiero de DuPont

| Cuenta de resultados | Balance general | Retorno sobre el Capital Empleado (ROCE) |

| La medida de rendimiento es: | La medida de rendimiento es: | |

| Rentabilidad | Actividad | Rentabilidad x Actividad |

Cuadro (B) Componentes Financieros del Modelo DuPont

| Rentabilidad | Actividad | Retorno sobre el Capital Empleado (ROCE) |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Utilidad del Análisis DuPont

- El margen de beneficio indica cuán eficiente es la gestión de la empresa en la operación de la empresa y el control de los costos.

- La rotación de activos mide la eficiencia de la empresa en la generación de ventas por cada dólar de activos.

- El multiplicador de acciones muestra cuán apalancada está una empresa al calcular la cantidad de financiación que los accionistas han proporcionado por cada dólar de activos.

- El análisis de DuPont se considera una herramienta útil para predecir los cambios futuros en el rendimiento de los activos operativos netos (RNOA).

- Facilita la comparación de grupos de la industria como medida estándar, siempre que los grupos de la industria utilicen la misma medida.

- Es un enfoque que se utiliza para analizar las empresas mediante la evaluación de las interrelaciones entre las múltiples medidas de rendimiento.

- El análisis de DuPont ayuda a identificar los factores que aumentan las ganancias.

- Identificando estos factores, se puede tratar de mejorar la eficiencia de la empresa.

Méritos

Hay varias ventajas asociadas con el análisis de DuPont.

Primero, utilizando el análisis de DuPont, los inversores pueden evaluar las inversiones en acciones alternativas y, a su vez, comparar por qué los ROE de las acciones difieren. Esto se logra al identificar el impacto de la eficiencia operativa, la eficiencia en el uso de los activos y el apalancamiento financiero en el ROE.

En segundo lugar, el análisis de DuPont ayuda a analizar los factores que contribuyen a los diferentes ROE de las acciones, que pueden guiar la gestión de la cartera.

Por último, el análisis de DuPont, como herramienta, es una medida para una cartera de inversión.

En lugar de usar esta medida de forma aislada, usarla junto con otras herramientas, como el retorno de la inversión, el flujo de caja como porcentaje de las ventas o cualquier otra partida de la cuenta de resultados, dará lugar a resultados analíticos fantásticos.

Limitaciones

El análisis de DuPont adolece de varias limitaciones. Estos son:

- Es una medida antes de impuestos de carácter a corto plazo.

- No se vincula con el costo de capital, el valor temporal del dinero o el valor en sí.

- Es difícil establecer un objetivo para un buen ROCE.

- El uso del valor bruto de los activos como medida en lugar del valor neto es contradictorio con las prácticas contables basadas en principios y normas.

Análisis de DuPont: Discusión

La tabla a continuación muestra los datos utilizados para calcular todas las proporciones utilizadas en el análisis de DuPont. Muestra una comparación de TVS y Bajaj a lo largo de tres años.

En cuanto al análisis, hay varios puntos a tener en cuenta sobre la tabla anterior.

1. TVS tiene un ROCE más bajo debido principalmente a la baja utilidad operativa (PBIT) y al capital comparativamente más alto empleado. Esta ha sido la tendencia durante los últimos tres años cuando TVS estaba tratando de expandirse. De ahí que incurriera en mayores costos.

Como resultado, la inversión no comercial de TVS es bastante baja en comparación con otros competidores, en particular los que han estado operando en el mercado durante mucho tiempo.

2.- PBIT/Ventas es más bajo para TVS principalmente debido a un EXP/Ventas superior a la media para la industria.

3. Las ventas/TA de TVS son mayores que el promedio de la industria debido principalmente a los activos totales más bajos, lo que a su vez se debe a los activos corrientes más bajos.

4. Las ventas/CA también son bastante altas para TVS en comparación con Bajaj, lo que se debe principalmente a las cantidades más bajas para Otros CA y Préstamos y ADV (o en otras palabras, las enormes ventas/Otro CA y Ventas/Préstamos y ADV).

5. Como se explicó anteriormente, el capital empleado de TVS es bajo principalmente porque tiene un patrimonio neto bajo y ha levantado una cantidad menor de préstamos a largo plazo en comparación con Bajaj.

El análisis de DuPont, como método de medición del rendimiento, ha ganado importancia y se está utilizando para determinar un ROE más alto.

Utilizando el valor contable bruto de los activos en lugar del valor contable neto, el método puede fomentar la inversión en nuevas empresas potencialmente arriesgadas, es decir, estimando el retorno de la inversión de manera adecuada.

Una de las principales ventajas del análisis de DuPont es que descompone la rentabilidad de los activos operativos netos (RNOA) en dos componentes multiplicativos: el margen de beneficio y la facturación de activos. Ambos están impulsados en gran medida por la membresía de la industria.

Los componentes utilizados en este análisis, al ser informativos, facilitan las comparaciones de la industria ajustadas a los datos, lo que ayuda a predecir los cambios futuros en RNOA.

Este análisis, si se aplica junto con los ratios adecuados para el análisis de los inversores o el análisis de la fortaleza del mercado, puede ayudar a los inversores a tomar buenas decisiones para sus carteras de inversión.

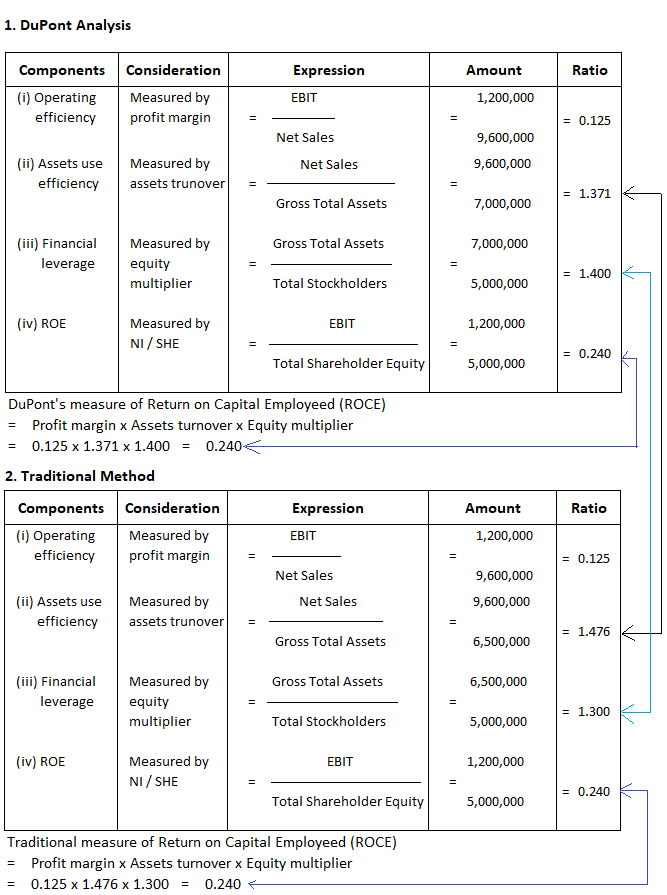

Ejemplo de análisis de DuPont

Aquí Company Ltd registró la siguiente información para el año 2019-20:

- Ganancias antes de intereses e impuestos (EBIT) $1,200,000

- Ventas netas $9,600,000

- Activos netos $6,500,000

- Activos brutos $7,000,000

- Capital social (acciones de 10 dólares cada una) 5.000.000

Obligatorio: Trabajar lo siguiente:

- Eficiencia operativa

- Eficiencia en el uso de los activos

- Apalancamiento financiero bajo:

- Análisis de DuPont

- Análisis tradicional

- Compara los resultados y discute desde el punto de vista de un potencial inversor

Solución

i Bajo el método tradicional, se considera el volumen de negocios de los activos netos.

ii) La eficiencia de uso de los activos bajo los activos totales brutos es de 1.371, mientras que bajo los activos totales netos es de 1.476. Estos resultados muestran que la utilización del valor bruto contable de los activos elimina el incentivo para evitar invertir en nuevos activos.

(iii) ROE medido con EBIT dividido por Total Accionista El patrimonio pasa por alto el papel de la actividad operativa, el uso de activos y el apalancamiento financiero. Sin embargo, el análisis de DuPont muestra claramente el papel de cada componente en el ROE.

Modelo DuPont modificado

En el análisis DuPont modificado, las decisiones operativas de una empresa se analizan utilizando el margen de beneficio operativo (EBIT / Ventas) y la facturación de capital (Ventas / Capital invertido).

Las decisiones de financiación se comprueban con el ratio de coste financiero (EBIT / EBIT) y el ratio de estructura financiera (Capital invertido / Equity). Incluso la incidencia de la tributación empresarial se encarga de utilizar el ratio de efecto fiscal (EAT / EBT).

La relación que une estas cinco relaciones es que el ROE es igual a su producto combinado.

En 1999, Hawawini y Viallet ofrecieron una modificación al modelo de DuPont. Esta modificación dio como resultado cinco ratios diferentes que se combinan para formar ROE.

Eran de la opinión de que los estados financieros que las empresas preparan para sus informes anuales no siempre son útiles para los directivos que necesitan tomar decisiones operativas y financieras.

Por lo tanto, Hawawini y Viallet reestructuraron el balance tradicional en un balance de gestión, que es una herramienta más adecuada para evaluar la contribución de las decisiones operativas al rendimiento financiero de la empresa.

Este balance reestructurado utiliza el concepto de «capital invertido» en lugar del activo total y el concepto de «capital empleado» en lugar del pasivo total y el patrimonio neto de los propietarios que se encuentra en el balance tradicional.

La principal diferencia está en el tratamiento de la cuenta de capital de trabajo a corto plazo.

El balance de gestión utiliza una cifra neta llamada requisito de capital de trabajo como parte del capital invertido (esto se determina cuentas por cobrar + inventarios + gastos prepagados menos cuentas por pagar + gastos devengados).

El modelo DuPont modificado está construido de la siguiente manera:

En este modelo,

Capital invertido Efectivo + Requisito de capital de trabajo + Activo fijo neto

Cabe destacar que el modelo DuPont modificado aún mantiene la importancia del impacto de las decisiones de operación (es decir, rentabilidad y eficiencia) y las decisiones de financiación (apalancamiento) sobre el ROE.

Sin embargo, utiliza un total de cinco ratios para descubrir qué es lo que impulsa a ROE y da una idea de cómo mejorar este importante ratio.

Para mejorar el ROE, es necesario aumentar las ganancias operativas, volverse más eficiente en el uso de los activos existentes para generar ventas, usar la deuda de manera más efectiva, controlar el costo de los préstamos y encontrar formas de reducir la responsabilidad tributaria de la empresa.

Cada una de estas opciones lleva a una estrategia financiera diferente. El modelo de combinación de cinco ratios sugiere mejores opciones para el decisor.

Puntos clave

- El ROE es la medida más completa de la rentabilidad de la empresa.

- Considera las decisiones operativas y de inversión que se toman, así como las decisiones financieras y las relacionadas con los impuestos.

- El modelo disecciona el ROE en cinco proporciones fácilmente computables que se pueden examinar para posibles estrategias de mejora.

- Sirve como una herramienta eficiente para los tomadores de decisiones (por ejemplo, propietarios, gerentes, consultores y otros) al evaluar una empresa y ofrecer recomendaciones para mejorar.

Exposición

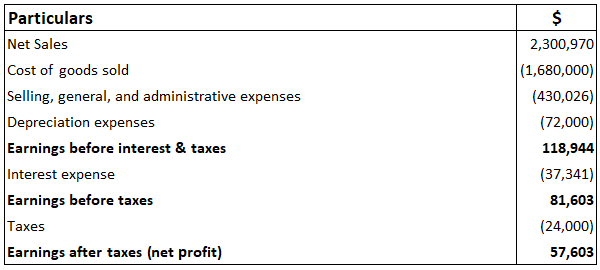

La siguiente exposición muestra cómo funciona el modelo modificado de DuPont.

Cuenta de resultados

Cálculo de ROE

1. Margen de beneficio operativo

EBIT / Ventas netas $118,944 / $2,300,970 0.571

2. Facturación de capital

Ventas netas / Capital invertido 2.300.970 / 1.233.000 1.866

3. Relación de Costos Financieros

Ganancias antes de impuestos / Ganancias antes de intereses e impuestos $81,603 / $118,944 0.6861

4. Estructura financiera

Capital invertido / Patrimonio del propietario $1,233,000 / $557,100 2.2132

5. Ratio de Efecto Tributario

Ganancias después de impuestos / Ganancias antes de impuestos $57,603 / 81,603 0.7059

ROCE 0.517 x 0.6861 x 2.1232 x 0.7059 0.1034 o 10.34%

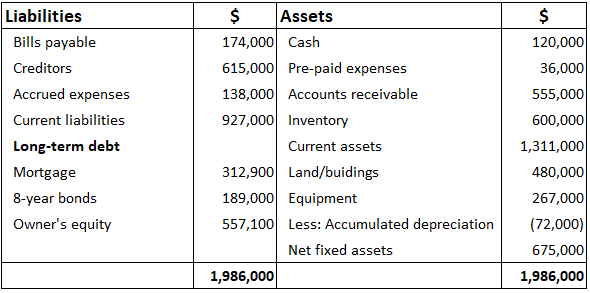

Capital invertido Efectivo + Capital de trabajo + Activo fijo neto

Capital de trabajo [(Gastos de PP + Cuentas por cobrar + Inventario) – (Acreedores + Gastos acumulados)]

Capital de trabajo [($36,000 + $555,000 + $600,000) – ($615,000 + $138,000)]

Capital de trabajo $1,191,000 – $753,000 $438,000

Efectivo $120.000 y Activo fijo neto $675.000

Por lo tanto,

Capital invertido Efectivo ($120.000) + WC ($438.000) + Activo fijo neto ($675.000) $1.233.000)

Nota: Es lo mismo que el cálculo convencional de ROCE.

Ganancias después de impuestos / Patrimonio del propietario

$57,603 / $557,100 10.34%

Preguntas frecuentes

¿Qué nos dice la identidad dupont?

La identidad dupont revela que las huevas se componen de tres componentes distintos: el margen de beneficio operativo, el apalancamiento financiero y los impuestos.

¿Cuáles son las limitaciones de una fórmula de cinco partes?

El modelo es incapaz de identificar qué factores tienen un mayor impacto en las huevas. No puede determinar si mejorar un componente llevará a una mejora de las huevas.

¿Es útil el modelo dupont para desarrollar estrategias?

Sí, es útil para encontrar formas de controlar los costos y aumentar los volúmenes de ventas mientras se mantiene una estructura financiera sólida.

¿Por qué es útil el modelo dupont?

Este modelo entrega un mensaje claro a los tomadores de decisiones de lo que los conductores afectan a las huevas. Con esta información, pueden tomar decisiones informadas que te llevarán a mejorar las huevas. La fórmula de cinco partes es sencilla de usar y de entender lo que hace que sea más práctico para ellos.

¿La identidad dupont es aplicable a todas las empresas?

Sí, funciona para todo tipo de empresas. Puede descubrir los principales impulsores y patrones de las huevas en diferentes niveles y etapas de desarrollo. Ayuda a los tomadores de decisiones a determinar qué factores deben controlarse y cuáles necesitan mejorar.