Como método de alineación de los objetivos de los empleados y los accionistas, muchas corporaciones proporcionan a sus empleados clave parte de su remuneración ya sea en forma de valores de renta variable o en función del valor de las acciones de la empresa.

La compensación se puede proporcionar a través de acciones, garantías y derechos de apreciación de acciones. Hay cuatro criterios para determinar si la concesión de los títulos realmente constituye una compensación.

En concreto, si un plan en particular posee alguna de las cuatro características que se muestran en el siguiente apartado, se considera que es compensatorio.

Contenido

Características de la Compensación de Capital

| Características | Justificación |

| 1. Los valores no se ofrecen a todos los empleados | El plan se proporciona como una compensación especial a un grupo especial de empleados por sus servicios únicos |

| 2. Los valores no se ofrecen de forma proporcional a los salarios de los empleados | Lo mismo que el número 1 |

| 3. Las órdenes no pueden ser ejercitadas en un plazo de tiempo razonable | El plan está diseñado para recompensar a los empleados por la duración del servicio |

| 4. El descuento sobre el precio de los títulos es más que una cantidad razonable | El plan hace que la firma incurra en un sacrificio |

Si un plan es no compensatorio, todas las emisiones de valores se registran con normalidad y no se reporta ningún gasto de compensación.

La contabilidad de los planes compensatorios plantea las siguientes cuestiones:

- Cómo medir la compensación

- Cómo asignar la compensación a un periodo

- Cómo revelar información sobre la situación

Medición de la Compensación de Equidad

La medida preferida de la compensación es el valor de mercado de las opciones.

Sin embargo, no suele existir un mercado para estas garantías porque no suelen ser transferibles y con frecuencia están sujetas a otras restricciones. Si un precio de mercado cotizado para la acción no está disponible, se debe usar una estimación.

Otra cuestión de valoración sustantiva consiste en identificar la fecha en la que se va a determinar el importe. Dado que el valor de mercado puede cambiar significativamente, la fecha seleccionada puede producir diferencias sustanciales en la cantidad reportada.

El enfoque es coherente con la medición del costo histórico en que la fecha utilizada es aquella en la que la firma se compromete a hacer el sacrificio de los usos alternativos anteriores de la acción.

Es decir, el enfoque sostiene que el gasto se incurre (y se mide mejor) cuando la corporación renuncia efectivamente a su derecho a emitir sus acciones en otro lugar

La fecha de medición es la fecha en la que se establecen tanto el número de acciones como el precio. En muchas ocasiones, la fecha de medición es la misma fecha en la que se concede al empleado el derecho a obtener las acciones.

En otras situaciones, la fecha de medición sigue a la fecha de concesión porque el plan es variable, de manera que ya sea el número de acciones o el precio de la opción o no se conocerán hasta que se produzcan eventos futuros.

Este aplazamiento de la fecha de medición, sin embargo, no excluye la presentación de informes de gastos de compensación estimados en los períodos entre las fechas de concesión y de medición.

La mecánica de estos procedimientos se demuestra en el siguiente apartado.

Asignación de Gastos a Periodos de Tiempo

Al igual que con otros gastos, los costos de compensación deben asignarse al período de tiempo en el que la empresa recibe el beneficio del sacrificio.

Si la compensación por servicios pasados o actuales se paga con valores de renta variable, el gasto debe registrarse y reportarse en el periodo actual. Si la compensación no se ganará hasta periodos futuros, el gasto deberá ser informado en dichos periodos.

Si se hace un sacrificio presente para asegurar esos servicios futuros, se debe crear y amortizar una cuenta titulada Gasto de Compensación Diferida a medida que se realizan los servicios.

Las entradas para reconocer el gasto de compensación se explican a continuación usando varias situaciones de ejemplo.

Medición en la Fecha de Subvención

Quizás la situación más simple ocurre cuando un empleado es compensado por servicios pasados con una concesión directa de acciones de acciones.

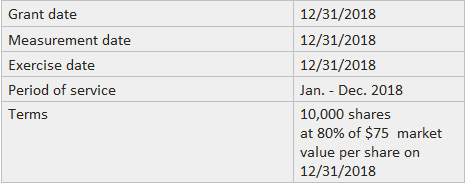

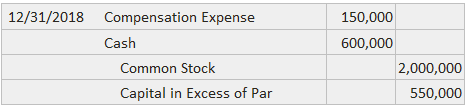

Suponga que el 31 de diciembre de 2018, Sample Company le da a un grupo de ejecutivos 10.000 acciones de sus acciones ordinarias de $20 por servicios prestados en 2018.

En la fecha de la concesión, que también es la fecha de medición, la acción tiene un valor de mercado cotizado de $ 75 por acción. Esta entrada quedaría registrada:

Las cuentas de renta variable se acreditan igual que si la acción se vendiera por dinero en efectivo. La situación es algo más complicada si se permite a los ejecutivos adquirir la acción al 80% del valor de mercado.

La razón de esto es que la compensación por servicios pasados es igual a solo el 20% del valor de $75 de la acción ($15 por acción). Para resumir los hechos de este ejemplo:

La siguiente entrada se registraría en el diario:

Realización Diferida

Un arreglo más típico requiere que las órdenes sean ejercitables solo después de que se presten los servicios futuros. Este aplazamiento tiene el objetivo de animar a los empleados a tomar medidas para aumentar el valor de mercado de la acción.

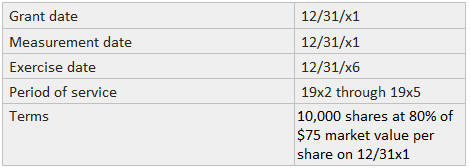

Suponga que Sample Company otorga garantías por 10.000 acciones el 31 de diciembre 201. Los warrants exigen que los ejecutivos paguen el 80% del valor de mercado actual de $75 por acción, pero no se pueden ejercer hasta el 2 de enero 206.

Está claro a partir del acuerdo que la compensación es por los servicios de los próximos cuatro años. Este resumen presenta los hechos básicos:

La diferencia importante, en este caso, es que el presente se sacrifica por beneficios futuros. Hacer coincidir el gasto con los períodos requiere que sea diferido y amortizado en los próximos cuatro años.

Para este ejemplo, el gasto anual es igual a $37,500 ($150.000 / 4 años). En la fecha de la concesión, se registraría esta entrada del diario:

La cuenta de gastos de compensación diferida debe informarse como contraria a la cuenta pendiente de las garantías en el patrimonio de los accionistas en lugar de como un activo.

La razón aparente de este tratamiento es que la firma aún no ha pagado los servicios y aún no los ha recibido. El 31 de diciembre de cada año desde 2018 hasta 2022, se registraría esta entrada del diario:

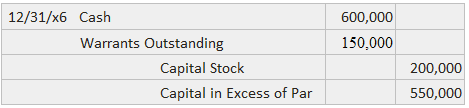

Así, el saldo de la cuenta diferida se reducirá a cero el 31 de diciembre de 2022. Si las órdenes se ejercitan el 2 de enero de 2023, esta entrada quedaría registrada:

Cabe destacar que la entrada se realiza sin tener en cuenta el valor de mercado de la acción en la fecha de ejercicio.

Fecha de medición después de la fecha de concesión

Los cálculos se vuelven más complejos cuando el acuerdo no fija ni el número de acciones ni el precio por acción (o ambos) hasta alguna fecha posterior a la fecha de concesión.

De acuerdo con las mejores prácticas para informar sobre los ingresos, la incertidumbre no debe impedir cobrar a los períodos de servicio los importes estimados de los gastos de compensación.

El monto total debe estar basado en el valor de la acción al final de cada año hasta que se alcance la fecha de medición. Cualquier cambio en el total estimado se incluirá en los años actuales y futuros en lugar de con carácter retroactivo.

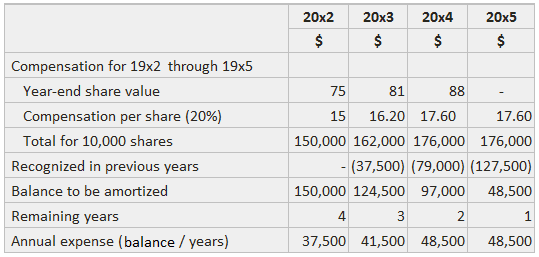

Esta situación se puede demostrar modificando el acuerdo de Sample Company de manera que el precio de opción sobre las 10.000 acciones se indique como el 80% del valor de mercado a 31 de diciembre de 2021 en lugar del 31 de diciembre de 2018.

Esta nueva fecha es la fecha de medición porque es el primer día en el que se fijan tanto la cantidad como el precio. Los hechos se resumen a continuación:

![]()

En el siguiente ejemplo se muestra el cálculo del gasto total estimado y la compensación anual. El total se estima a finales de 2019 utilizando el valor de mercado actual. Sólo una cuarta parte se asigna como gasto a ese año.

El total se vuelve a estimar a finales de 2020, pero se reduce en la cantidad previamente reconocida en 2019 antes de repartirse a lo largo de los tres años. A finales de 2021, el total se puede calcular sin estimación.

Este saldo se reduce por los gastos de los años anteriores y se amortiza durante 2021 y 2022. No se necesitan nuevos cálculos para 2022.

Debe observarse que este enfoque podría resultar en un gasto negativo Esto sucedería, por ejemplo, en años posteriores si el valor de mercado aumentaba primero y luego disminuía, hasta el punto de que los cargos de años anteriores superaban la compensación total.

En este caso, no se hace ninguna entrada en la cuenta de Gastos de Compensación Diferida hasta que se alcance la fecha de medición. Como cuestión práctica, la omisión también simplifica la acomodación de los cambios en la estimación.

Así, Sample Company registraría ninguna entrada en la fecha de concesión (31 de diciembre 201). Al final del 202, se registraría la siguiente entrada del diario:

El próximo año se requeriría la siguiente entrada:

El monto incluye el ajuste por la inexactitud en el gasto estimado de 202. Al final de 204, el gasto total se puede determinar y ajustar para calcular la cantidad a amortizar en 204 y 205.

La entrada de fin de año también reconoce el gasto de compensación diferida porque se ha alcanzado la fecha de medición. La entrada del diario sería:

En este punto, el saldo en la cuenta de Warrants Outstanding es de 176.000 dólares, que es la suma de las tres entradas de crédito (37.500 dólares + 14.500 dólares + 97.000 dólares).

El aumento en el patrimonio neto de los propietarios es este saldo menos el gasto de compensación diferida ($ 48,500), o $ 127,500. Esta cantidad también es igual a los gastos de los tres años ($37,500 + $41,500 + $48,500).

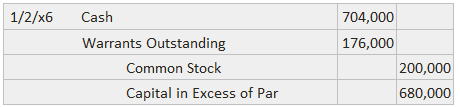

Al final del 205, se registra la siguiente entrada del diario de la siguiente manera para amortizar el resto del aplazamiento:

La cuenta de patrimonio refleja una venta por $88 por acción.

Si no se ejercen las garantías otorgadas en el marco de un plan compensatorio, el tratamiento del lapso depende de la razón por la que no se utilicen.

Si el empleado no cumple con los requisitos del acuerdo (como no permanecer empleado), las Cuentas de Gastos de Compensación Excepcional y Diferida deben cerrarse.

Cualquier diferencia entre los saldos de las dos cuentas debe acreditarse al Gasto de Compensación.

Por ejemplo, si se pierden 25.000$ de órdenes cuando un empleado renuncia y el saldo de Gasto de Compensación Diferida es de 10.000$, se realizaría esta entrada:

Este procedimiento se utiliza porque la firma no recibió el servicio por el que estaba pagando. Si, por el contrario, el empleado opta por no ejercer el derecho, se cierran las cuentas de Gastos de Compensación Excepcional y Diferida.

Cualquier diferencia se acredita al Capital Pagado Adicional. Si los $25.000 de órdenes vencen por este motivo y el saldo del Gasto de Compensación Diferida es de $10,000, se hace esta entrada:

Este procedimiento se utiliza porque la firma realmente recibió los servicios pero no tuvo que pagar por ellos.

Además de las partidas presentadas en la cuenta de resultados y el balance, se requieren más revelaciones cuando la empresa utiliza valores de renta variable para compensar a sus empleados.

Debe revelarse el estado del plan (compensatorio) al final del período, incluido el número de acciones bajo opción, el precio de la opción y el número de acciones sobre qué opciones eran ejercitables.

En cuanto a las opciones ejercidas durante el periodo, se deben hacer revelaciones respecto al número de acciones involucradas y su precio de opción.

Cuando diferentes planes operan simultáneamente, las divulgaciones pueden ser bastante complejas. Para las empresas que se registren en la Comisión de Bolsa y Valores (SEC), aún más, se debe proporcionar información.

Preguntas frecuentes

¿Qué es la compensación de patrimonio?

La compensación de capital se refiere al uso de acciones de la compañía o la propiedad de acciones como beneficio para los empleados.

¿Para qué se utiliza la compensación de patrimonio?

Hay muchas razones por las que el uso de la compensación de capital es beneficioso para las empresas y sus empleados, incluyendo:- Ganancia en la satisfacción laboral debido a un mayor nivel de inversión en el éxito laboral- Ganancia en productividad como consecuencia de la alineación entre los intereses personales y los del empleador- Ganancia en lealtad ya que los empleados tienen más motivos para aumentar la rentabilidad de la empresa

¿Cuáles son las características de la compensación de patrimonio?

La mecánica principal de la compensación de acciones son: – los valores no se ofrecen a todos los empleados – los valores no se ofrecen de forma proporcional a los salarios de los empleados – las garantías no se pueden ejercer dentro de un período de tiempo razonable – el descuento en el precio de los valores es más que una cantidad razonable

¿Cómo puedo saber si mi empresa tiene (o tiene planes) de utilizar la compensación de patrimonio?

Un empleador podría mostrar uno o más de estos signos: – planes para la propiedad de los empleados, no solo la alta dirección – discusiones sobre la necesidad de un componente de efectivo más grande en la compensación – adquisición de otras empresas que tienen tipos similares de planes de compensación de capital

¿Qué es un ejemplo de compensación de patrimonio?

Un ejemplo de compensación de patrimonio es el uso de «acciones restringidas» que no está disponible para todos los empleados y no se puede vender por un período de tiempo determinado. El marco de tiempo restringido puede variar en función de si ha adquirido o no. La vestibulación ocurre cuando un empleado completa el plazo de servicio requerido con la empresa y se vuelve elegible para retener la acción restringida.