Contenido

¿Qué es una declaración de renta?

Una cuenta de resultados es un estado financiero que informa los ingresos y gastos de una empresa durante un período contable específico. Muestra si una empresa ha hecho una ganancia o pérdida durante ese período.

También se conoce como el estado de resultados (P&L), donde la ganancia o pérdida se determina restando todos los gastos de los ingresos de una empresa.

Una cuenta de resultados muestra cuán efectivas son las estrategias establecidas por la dirección al comienzo de un periodo contable.

También ayuda a los propietarios de negocios a determinar si pueden generar un alto beneficio al aumentar los precios, disminuir los costos o ambos.

Las empresas tienen dos opciones de presentación de informes al preparar una cuenta de resultados. Pueden crear una cuenta de resultados de varios pasos o una cuenta de resultados de un solo paso.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

Declaración de ingresos de varios pasos

Una declaración de resultados de varios pasos incluye la misma información general que se encuentra en una declaración de resultados de un solo paso. Sin embargo, utiliza múltiples ecuaciones para determinar el beneficio neto de la empresa.

Segrega los ingresos y gastos totales en cabezas operativas y no operativas. Esto significa que los ingresos y los gastos se clasifican ya sea que formen parte de las operaciones primarias del negocio o no.

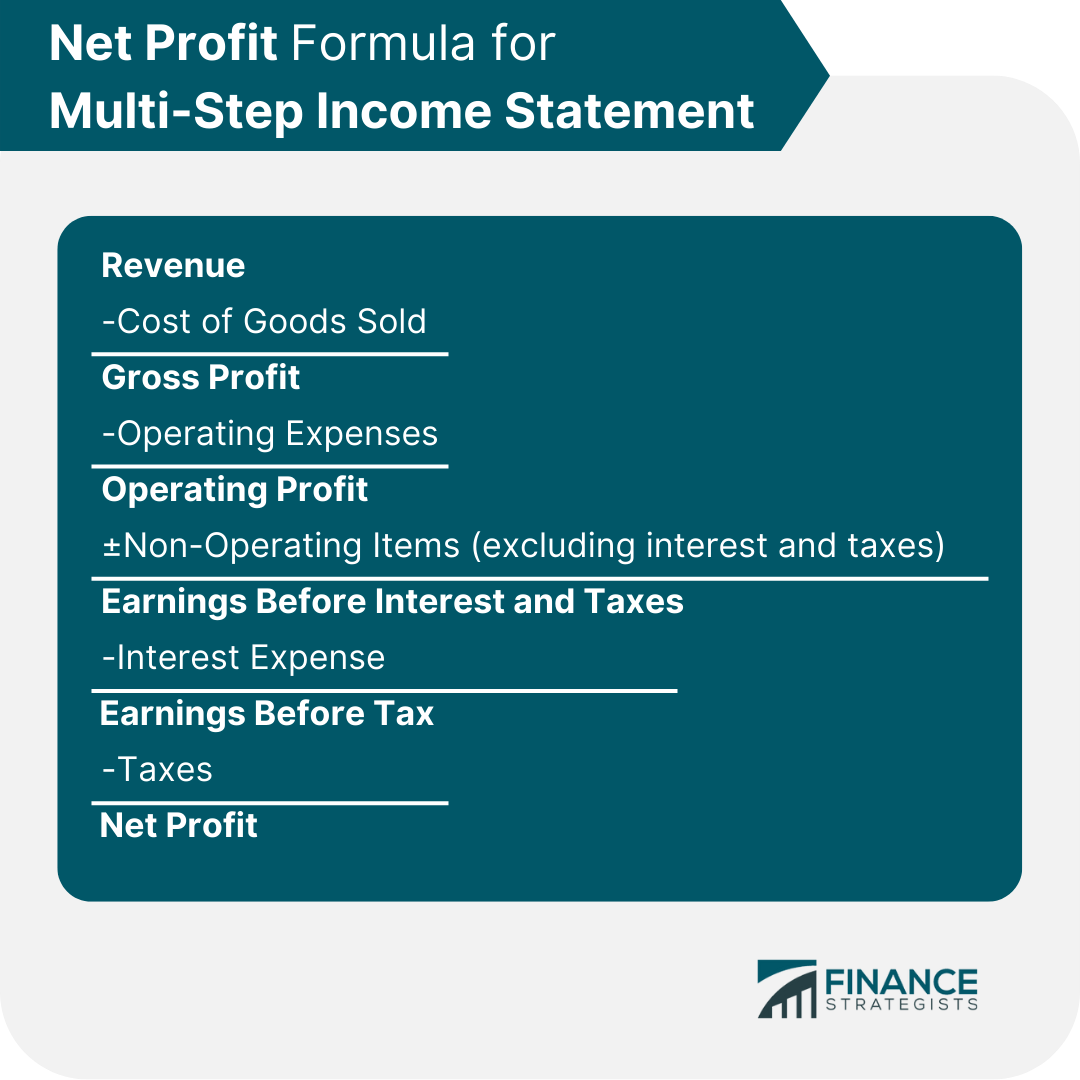

La cuenta de resultados de varios pasos refleja de manera integral los tres niveles de rentabilidad: beneficio bruto, beneficio operativo y beneficio neto.

La cuenta de resultados de varios pasos proporciona un análisis en profundidad del rendimiento financiero de una empresa en un período de presentación de informes específico mediante el uso de estas métricas de rentabilidad.

Esto hace que sea más fácil para los usuarios de la cuenta de resultados comprender mejor las operaciones del negocio.

Componentes de una cuenta de resultados de varios pasos

Ingresos

Los ingresos son los ingresos generados por las operaciones comerciales normales. Se muestra en la línea superior de una cuenta de resultados.

Dependiendo de la empresa, los ingresos también pueden llamarse «ingresos de ventas» o «ventas».

Costo de los bienes vendidos

COGS es una partida que recopila los costos directos asociados con la creación de los productos para generar ingresos. También se conoce como el costo de las ventas si la empresa está ofreciendo servicios.

Los costos directos pueden incluir piezas, mano de obra, materiales y otros gastos directamente relacionados con la producción.

Ganancia bruta

El beneficio bruto se calcula restando COGS de los ingresos. Esta métrica evalúa la eficiencia de una empresa en la utilización de su mano de obra y suministros en la producción de sus bienes o servicios.

Gastos de funcionamiento

Los gastos de explotación son los gastos en los que incurre la empresa a través de sus operaciones normales del día a día. Incluye los costos de marketing, el alquiler, los costos de inventario, el equipo, la nómina, los costos por pasos, los seguros y los fondos destinados a la investigación y el desarrollo.

Los gastos operativos son básicamente los costos de venta, generales y administrativos, la depreciación y la amortización de los activos.

El Servicio de Rentas Internas (IRS) permite a las empresas deducir los gastos operativos si el negocio opera para obtener beneficios.

Ganancia operativa

El beneficio operativo muestra lo que se gana con las operaciones comerciales regulares. Este es el beneficio antes de que se tenga en cuenta cualquier ingreso no operativo y los gastos no operativos.

El beneficio operativo es el beneficio bruto menos los gastos operativos.

Artículos no operativos

Los elementos no operativos se clasifican además en ingresos no operativos y gastos no operativos.

Los ingresos no operativos son ingresos que una empresa obtiene de actividades que no están relacionadas con sus operaciones comerciales principales. Estos incluyen los ingresos por dividendos y los ingresos de la venta de artículos extraordinarios.

Los gastos no operativos son los costos de actividades no relacionadas con las operaciones comerciales principales de una empresa. Estos incluyen pagos para resolver demandas.

Ganancias antes de intereses e impuestos (EBIT)

El EBIT es la cifra resultante después de que todos los elementos no operativos, excluyendo los intereses y los impuestos, se factorizan en el beneficio operativo.

El EBIT es útil a la hora de analizar el rendimiento de las operaciones de una empresa sin que los costes de los gastos fiscales y la estructura de capital impacten en el beneficio.

Gastos de intereses

Los gastos de intereses son gastos incurridos por un negocio por fondos prestados. Esta partida se deduce del EBIT para llegar a ganancias antes de impuestos.

Ganancias antes de impuestos (EBT)

EBT, también conocido como ingresos antes de impuestos, mide la rentabilidad de una empresa antes de que se contabilicen los impuestos sobre la renta. Este es el último subtotal antes de llegar al beneficio neto.

Impuestos

Los impuestos sobre la renta son impuestos impuestos por los gobiernos sobre los ingresos generados por las personas y empresas dentro de su jurisdicción.

Esto se utiliza para financiar los servicios públicos, proporcionar bienes a los ciudadanos y pagar las obligaciones del gobierno.

Beneficio neto

El beneficio neto, también conocido como ingreso neto, es la cantidad que queda después de deducir los impuestos sobre la renta de EBT. Esto representa el beneficio que ha obtenido una empresa para el periodo, después de tener en cuenta todos los gastos.

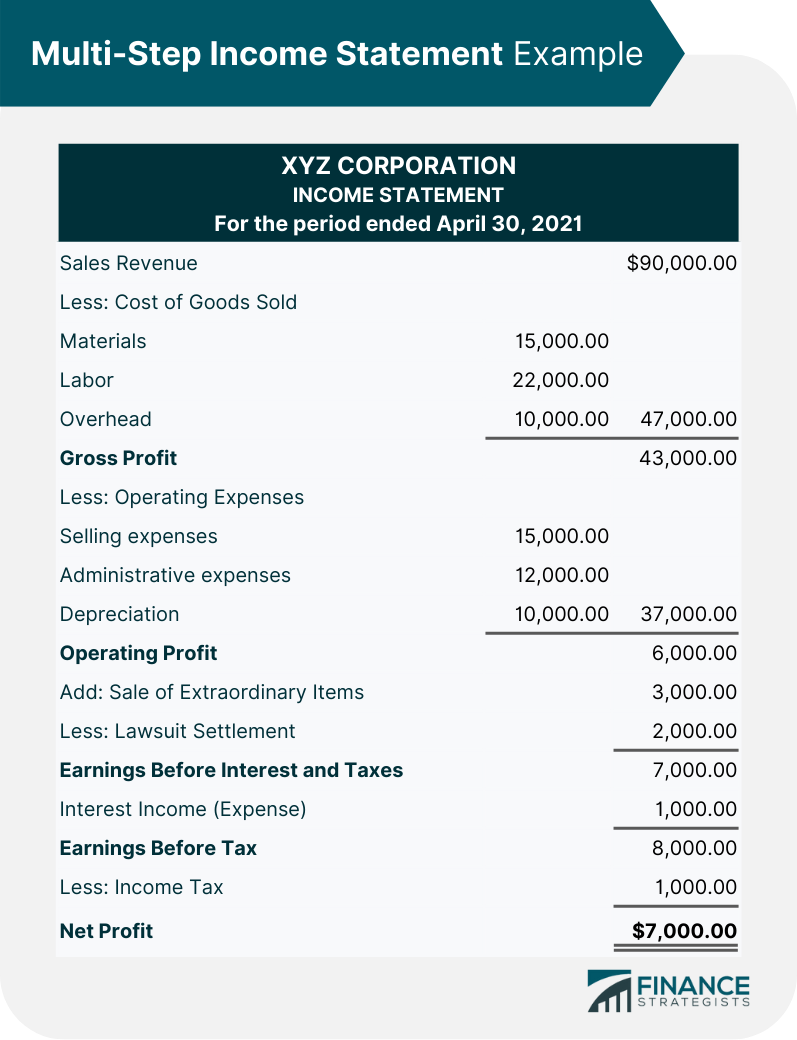

Ejemplo de una cuenta de resultados de varios pasos

La ilustración anterior muestra de manera integral los diferentes niveles de rentabilidad de XYZ Corporation.

Comienza con el artículo de primera línea que es el ingreso de ventas que asciende a $90,000. De esta cantidad, se deduce el costo de los bienes vendidos por valor de 47.000 dólares para poder llegar al primer nivel de rentabilidad que es el beneficio bruto.

Los gastos operativos por un total de 37.000 dólares se descontaron entonces del beneficio bruto para llegar al segundo nivel de rentabilidad – beneficio operativo que ascendía a 6.000 dólares.

Después de tener en cuenta todas las partidas no operativas, la rentabilidad de la empresa mostró unos 7.000 dólares como beneficio neto.

Cuenta de resultados de un solo paso

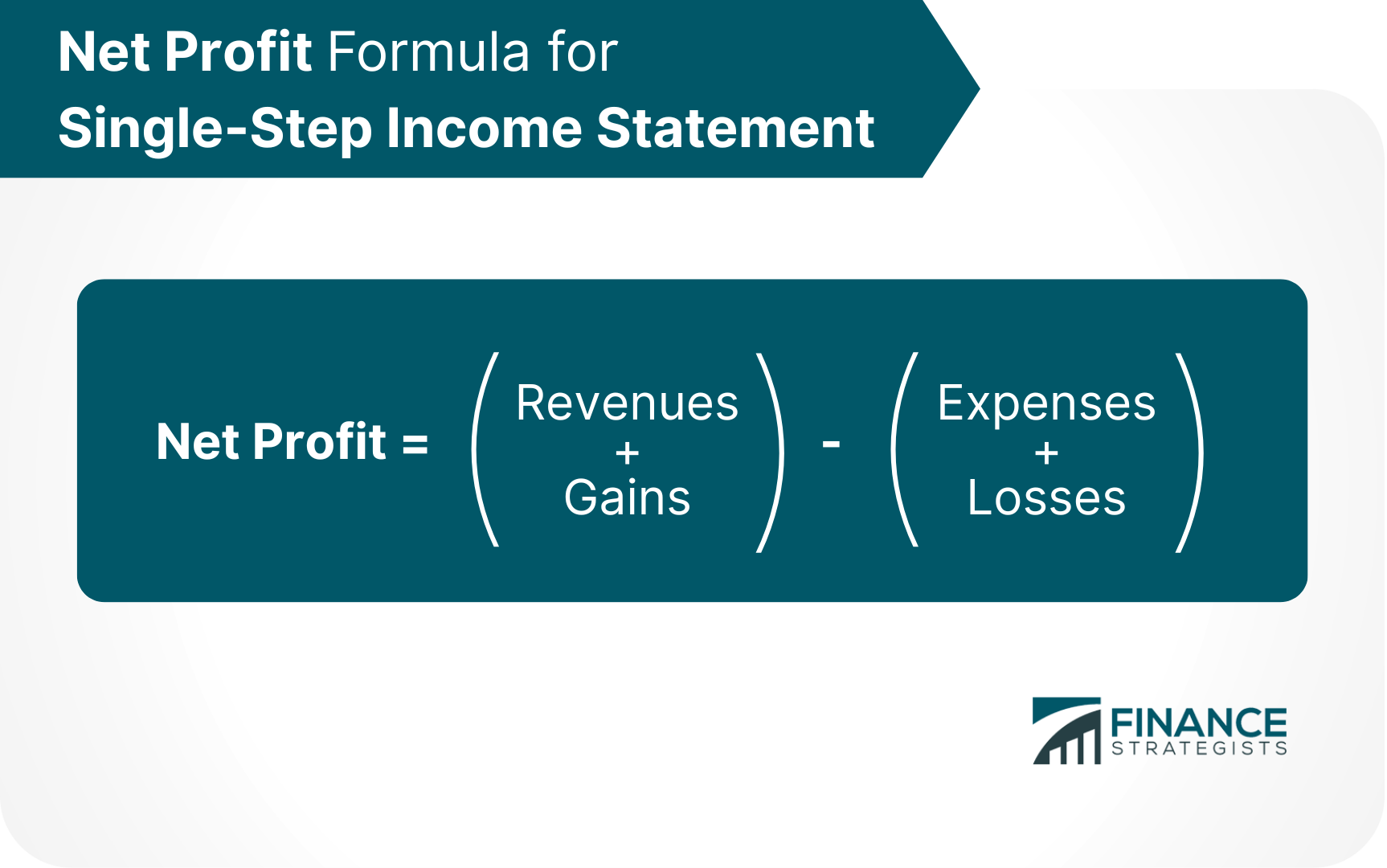

Una cuenta de resultados de un solo paso muestra los ingresos, los gastos y las ganancias o pérdidas generadas por una empresa. Reporta estas cifras utilizando solo una ecuación para calcular los beneficios.

La ecuación utilizada en una cuenta de resultados de un solo paso es:

Una declaración de resultados de un solo paso es útil cuando tu negocio no tiene operaciones complejas o solo necesita una declaración simple que podría informar el ingreso neto de un negocio.

También es práctico utilizar este formato cuando no necesitas separar los gastos de funcionamiento del coste de las ventas.

Componentes de una cuenta de resultados de un solo paso

Ingresos y ganancias

Los ingresos son el resultado de las actividades comerciales principales de la empresa. Las ganancias representan todas las demás fuentes de ingresos, aparte de las principales actividades comerciales de la empresa. Ejemplos de ganancias son las ganancias de la disposición de los activos, y los ingresos por intereses.

Gastos y pérdidas

Los gastos son lo mucho que le cuesta a un negocio seguir funcionando y ganar dinero. Las pérdidas pueden ser el resultado de una sola vez o cualquier otro gasto extraordinario, o los gastos de la demanda.

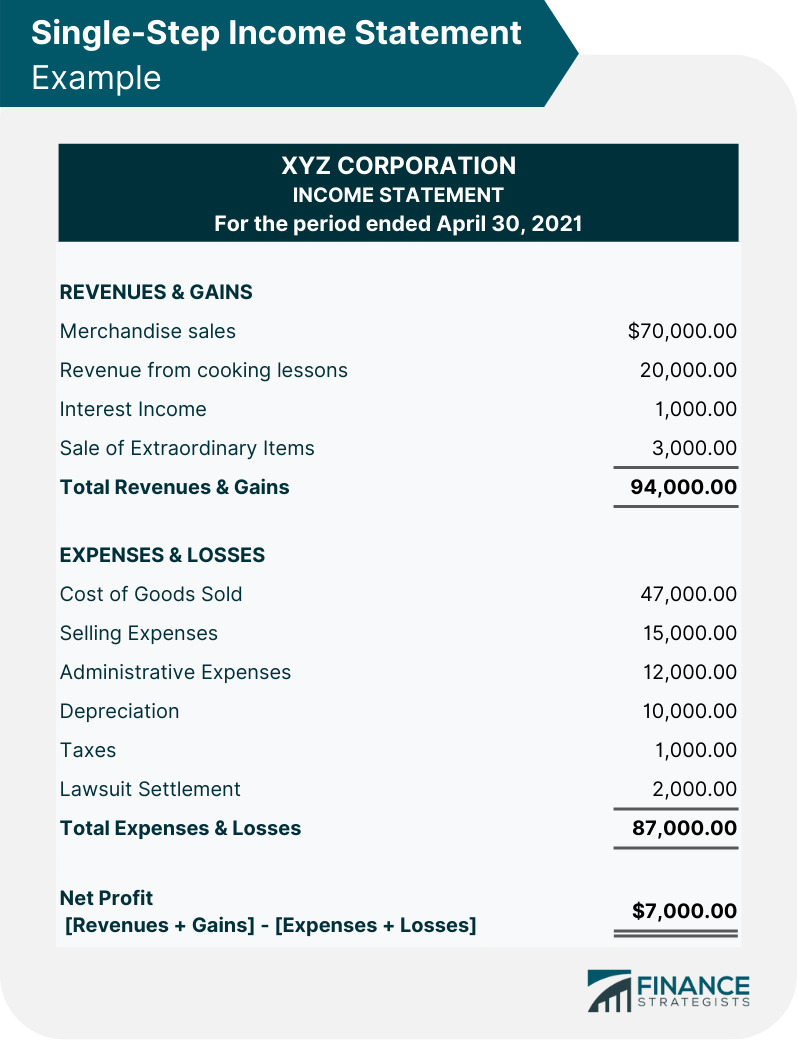

Ejemplo de una cuenta de resultados de un solo paso

La cuenta de resultados de un solo paso agrupa todos los ingresos y ganancias de XYZ Corporation y estos ascendieron a $ 94,000. Sus gastos y pérdidas también se agrupan por un total de 87.000 dólares.

Usando la fórmula de beneficio neto que teníamos anteriormente, encontramos que:

Beneficio neto (Ingresos + Ganancias) – (Gastos + Pérdidas)

94.000 – 87.000

Importancia de las declaraciones de renta

Las declaraciones de ingresos generalmente se utilizan para servir como una métrica de informes para varias partes interesadas. Les proporciona un resumen del desempeño de la empresa durante un periodo específico.

La cuenta de resultados beneficia a varias partes interesadas de varias maneras. Estos incluyen:

Gestión

Con la cuenta de resultados detallando las categorías de ingresos y gastos de una empresa, la dirección es capaz de ver cómo se está desempeñando cada departamento de una empresa.

Ayuda a los gerentes y propietarios de negocios a señalar qué gastos de la empresa están creciendo a un ritmo inesperado y cuál de estos gastos debe reducirse en el futuro.

También se proporciona a los directores y ejecutivos una imagen clara del desempeño de la empresa en su conjunto durante un periodo contable específico.

Las declaraciones de ingresos sirven como un indicador de cuán exitosas son las estrategias implementadas y si hay áreas que necesitan mejorar.

Inversores

Las declaraciones de resultados también proporcionan una buena fuente de análisis para los inversores que están dispuestos a invertir en el negocio.

Por lo general, los inversores prefieren mirar la cifra de beneficios operativos de una empresa en lugar de los resultados finales de una empresa, ya que les da una mejor idea de cuánto dinero está ganando la empresa con sus operaciones principales.

Prestamistas & Acreedores

Las instituciones financieras o los prestamistas exigen la cuenta de resultados de una empresa antes de que liberen cualquier préstamo o crédito al negocio.

Esto se debe a que los prestamistas quieren conocer la capacidad de la empresa para generar ingresos y beneficios, así como su capacidad para pagar el préstamo.

Analistas

La cuenta de resultados también es vital para el análisis de ratio, la investigación de patrimonio y la valoración de la empresa. Ayuda a los analistas y a las casas de investigación a analizar, pronosticar y realizar valoraciones corporativas con el fin de crear decisiones económicas futuras en la empresa.

Conclusión

Una cuenta de resultados es uno de los estados financieros más importantes para una empresa.

Proporciona información sobre la rentabilidad general de una empresa y ayuda a los inversores a evaluar el rendimiento financiero de una empresa.

Las declaraciones de ingresos pueden ser complejas, pero la comprensión de los diferentes componentes es crucial para la interpretación.

Las declaraciones de resultados proporcionan un resumen del desempeño de una empresa durante un período contable específico y son útiles para varias partes interesadas como la gestión, los inversores, los prestamistas y los acreedores.

También se puede usar para tomar decisiones sobre el crecimiento inorgánico u orgánico, las estrategias de la empresa y el consenso de los analistas. Las declaraciones de resultados son una parte esencial de los informes financieros de una empresa.

Si bien una cuenta de resultados es vital para el negocio, debe tenerse en cuenta que una cuenta de resultados es solo uno de los tres estados financieros. Los otros dos estados financieros importantes son el balance y el estado de flujo de caja.

Los tres documentos deben revisarse juntos para tener una idea clara de la salud financiera del negocio. Una cuenta de resultados debe ser utilizada en conjunto con los otros dos estados financieros.

Preguntas frecuentes

¿Qué es una cuenta de resultados?

Una Cuenta de Resultados es un estado financiero que muestra los ingresos y gastos de una empresa durante un periodo contable específico. Te dice si una empresa ha hecho una ganancia o pérdida durante ese periodo.

¿Cuál es la diferencia entre una cuenta de resultados y un balance?

La cuenta de resultados evalúa el beneficio o la pérdida de un negocio durante un período de tiempo, mientras que los balances muestran la posición financiera de un negocio en un momento específico.

¿Cuál es la importancia de las declaraciones de renta?

Las declaraciones de resultados son importantes porque muestran la rentabilidad general de una empresa y ayudan a los inversores a evaluar el rendimiento financiero de una empresa. Las declaraciones de resultados también se pueden usar para tomar decisiones sobre el crecimiento inorgánico u orgánico, las estrategias de la empresa y el consenso de los analistas.

¿El EBITDA está incluido en una cuenta de resultados?

El EBITDA normalmente no se incluye en la cuenta de resultados de una empresa porque no es una métrica aceptada por los Principios Contables Generalmente Aceptados (GAAP) como una medida del desempeño financiero. No obstante, el EBITDA se puede calcular utilizando la información de la cuenta de resultados.

¿Cuáles son los elementos comunes incluidos en una cuenta de resultados?

Los ingresos, el costo de los bienes vendidos, el beneficio bruto, los gastos de venta, generales y administrativos, los gastos de depreciación y amortización, el beneficio operativo, los gastos de intereses, otros gastos, las ganancias antes de impuestos y los impuestos sobre la renta son los elementos comunes incluidos en una declaración de resultados.