Contenido

Estado de Flujo del Fondo: Definición

Un estado de flujo de fondos revela el aumento o la disminución periódica de los fondos de una empresa comercial.

La declaración refleja la eficiencia del personal de la dirección financiera en la generación de fondos de diversas fuentes y en su aplicación para generar ingresos sin sacrificar la salud financiera de la empresa.

Flujo de fondos: Definición

El flujo de fondos se refiere a la transferencia de valor económico de un activo a otro, de un patrimonio a otro, de un activo a otro patrimonio, o de un patrimonio a otros activos (o una combinación de cualquiera de estos).

El término ‘flujo’ indica un cambio, y por lo tanto, un flujo de fondos se refiere a un cambio en los fondos o un cambio en el capital de trabajo.

Los fondos fluyen hacia el capital de trabajo desde las fuentes de los fondos, que incluyen los beneficios comerciales, la emisión de acciones y / o obligaciones, los préstamos, la venta de activos fijos, el reembolso de los préstamos, el pago de impuestos, los dividendos y el aumento del capital de trabajo.

De ahí que la diferencia entre las fuentes y la aplicación de los fondos muestre el cambio neto en el capital de trabajo durante el ejercicio/período. Solo aquellas partidas que afectan el capital de trabajo neto del negocio son las que encuentran lugar en este estado.

Así, un estado de flujo de fondos es un estado financiero que revela los métodos por los que se han financiado las actividades empresariales y cómo la empresa ha utilizado sus fondos entre las fechas de apertura y cierre del balance.

Esto es solo una declaración complementaria a las «declaraciones de larga data» (es decir, la declaración de resultados y la declaración de posición, o el balance general). El estado de flujo de fondos describe las fuentes de las que se generaron fondos adicionales y las áreas o elementos a los que se utilizan o aplican estos fondos.

En pocas palabras, las transacciones que aumentan el capital de trabajo son fuentes de fondos, mientras que las transacciones que disminuyen el capital de trabajo son aplicaciones de fondos.

Desde la perspectiva de los usuarios de la información, la declaración ayuda a comprender la eficiencia con la que se procuran los fondos y la eficacia con la que se emplean los fondos.

Estado de Flujo del Fondo: Explicación

En general, los estados financieros como los balances y las cuentas de resultados, conocidos popularmente como estados de resultados, se centran en el efecto neto de diversas transacciones sobre la posición operativa y financiera de la empresa.

Así, el balance general es una declaración de los activos y pasivos de una organización entre dos puntos en el tiempo. El lado del activo del balance muestra el desarrollo de los recursos en una empresa, mientras que el lado del pasivo indica sus pagos a los foráneos.

La cuenta de resultados muestra los ingresos y gastos de un periodo contable (generalmente un año). Así, estas dos declaraciones muestran los aspectos financieros más destacados de la empresa.

Un tercer estado está preparado para mostrar los cambios en los activos y pasivos desde el final de un período hasta el final de otro período. A esta declaración se le conoce como la posición financiera o el estado de flujo del fondo.

Un estado de flujo de fondos es una declaración que muestra el movimiento de los fondos e informa las operaciones financieras de una empresa. Muestra los diversos medios por los que se obtienen y se utilizan los fondos.

Otras definiciones del estado de flujo del fondo

En el pasado se han propuesto varias definiciones de estados de flujos de fondos.

Según Robert N. Anthony, «Una declaración de flujo de fondos describe las fuentes de las que se obtuvieron fondos adicionales y los usos a los que se aplicaron estas fuentes».

El ICWA definió los estados de flujo de fondos como prospectivos o retrospectivos, y se observó que establecían las fuentes y la aplicación de los fondos. El propósito de la declaración es indicar cómo se recaudan los fondos y cómo se han utilizado los mismos.

Yorston, Smyth y Brown definen el estado de flujo del fondo de la siguiente manera: «Un estado de flujo del fondo se prepara de forma resumida para indicar que los cambios (y las tendencias) se preparan regularmente».

Por último, según Foulke, un estado de flujo de fondos es «una declaración de fuentes y aplicación de fondos… diseñada para analizar los cambios en las condiciones financieras de una empresa comercial entre dos fechas».

Conclusión

Un estado de flujo de fondos muestra los diversos medios por los que se han obtenido y utilizado los fondos en un negocio durante un período específico. Como tal, tal declaración es una declaración de las entradas de efectivo y las salidas de efectivo de una empresa.

Para destacar aún más el término “fondos”, ten en cuenta que hay comentaristas que ven los fondos como efectivo o capital de trabajo, que representan el exceso de activos corrientes sobre los pasivos corrientes.

Preparación del estado de flujo del fondo

Para preparar un estado de flujo de fondos, lista los recibos de activos y pasivos en el lado de las fuentes y los pagos de activos y pasivos en el lado de la solicitud.

Para ello, necesitamos un balance general al principio y al final del periodo contable para el que se prepara un estado de flujos de fondos. A continuación se muestran las dos formas de presentar los estados de flujos de los fondos.

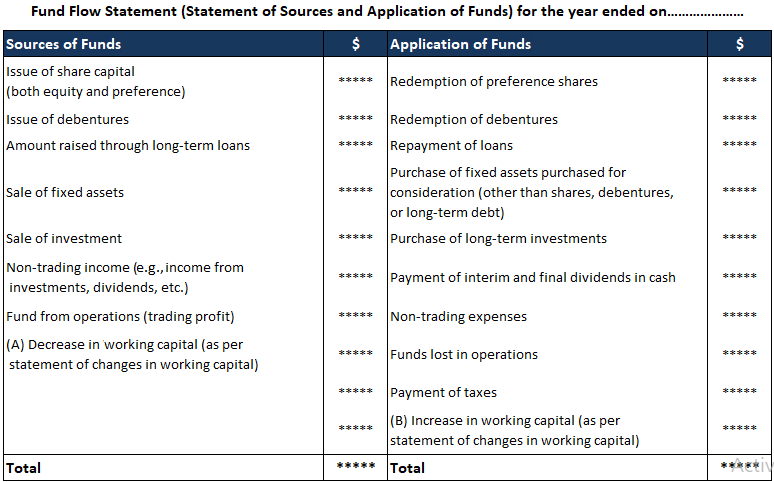

Formato/Especimen del Estado de Flujo del Fondo

T-Format of Fund Flow Statement

Nota: Ya sea (A) o (B) aparecerán en el formato T.

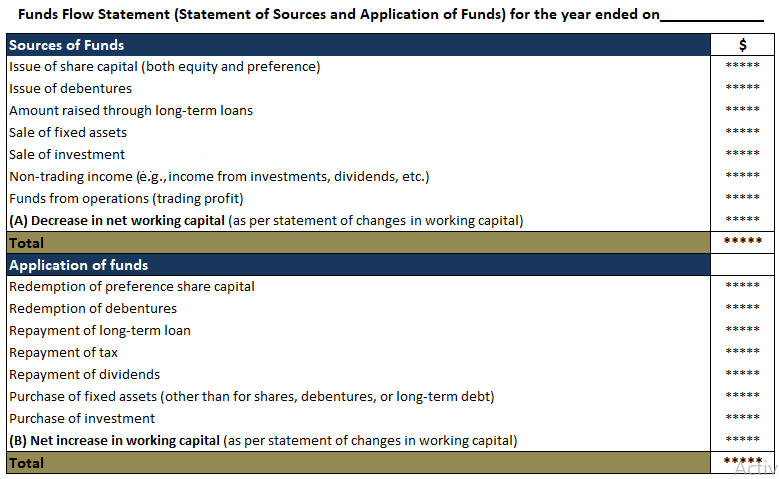

Formato vertical del estado de flujo del fondo

Nota: Ya sea (A) o (B) aparecerán en la sentencia.

Objetivos y Usos del Estado de Flujo del Fondo

Los principales objetivos y usos de la declaración de flujo de fondos son los siguientes.

1. Conocimiento de la posición financiera. El estado de flujo del fondo indica la suma de beneficios, que es una bendición para los accionistas. La división de beneficios se puede planificar.

2. Conocimiento de la suma en capital social. El estado de flujo del fondo puede resaltar los cambios en el capital social.

3. Conocimiento de la suma o reducción en la prima de acciones. El estado de flujo del fondo muestra la fluctuación en la prima de acciones. Esto aumenta cuando las acciones se emiten con prima o cuando las acciones o obligaciones preferenciales se reducen y la declaración muestra información clave de un vistazo.

4. Conocimiento de la utilidad o pérdida de la operación. El estado de flujo del fondo muestra claramente si una organización está ganando beneficios o manteniendo una pérdida.

5. Conocimiento de la suma en los empréstitos a largo plazo. La declaración puede mostrar la cantidad adicional prestada mediante la emisión de obligaciones.

6. Conocimiento de la disminución en el capital de trabajo. La declaración muestra la reducción del capital de trabajo (es decir, cuando el activo corriente es menor que el pasivo corriente).

7. El estado de flujo del fondo actúa como una guía. La declaración permite a la dirección aprender sobre problemas futuros, necesidades y requisitos de recaudación de fondos, ayudando a la empresa a evitar problemas financieros.

8. til en una política de dividendos sólida. A veces, una empresa puede tener beneficios suficientes, sin embargo, es recomendable no distribuir dividendos por falta de efectivo o liquidez. El estado de flujo del fondo es útil para informar una política de dividendos sólida.

9. til en los empréstitos a largo plazo. Antes de avanzar en los préstamos a largo plazo, las instituciones financieras pueden pedir varios años de estados de flujo de fondos para conocer la solvencia de la empresa.

10. Información útil para los inversores. Antes de invertir, algunos inversores estudian las declaraciones de flujo de fondos de una empresa para saber cómo se recaudan y utilizan los fondos (por ejemplo, si los fondos son adecuados para el pago de intereses y la suma principal).

11. Otros usos de los estados de flujo de fondos:

- Muestra si hay fondos suficientes disponibles para los dividendos de los accionistas

- Evidencia la capacidad de la organización para adquirir capital de trabajo adicional

- Ofrece conocimiento de fuentes de fondos para la compra de activos fijos

Limitaciones del estado de flujo del fondo

Las principales limitaciones de los estados de flujo de fondos son las siguientes:

1.- No sustituye a una cuenta de resultados ni a un balance. Los estados de flujo del fondo proporcionan información adicional sobre los cambios en el capital de trabajo. No son sustitutos de las cuentas de resultados ni de los balances.

2.- No se puede indicar por qué se recauda o se redime el capital. Aunque las entradas y salidas de efectivo se muestran en un estado de flujo de fondos, no se da información sobre las razones de estos.

3. Subproducto de un estado financiero. De hecho, una declaración de flujo de fondos es simplemente una declaración reorganizada de los datos financieros.

4. Basado en datos históricos. Los estados de flujo de fondos son de naturaleza histórica, ya que son el resultado de datos financieros antiguos, que son simplemente un escaparate.

5. Potencialmente engañosa. Las declaraciones de flujo de fondos a veces pueden ser engañosas, especialmente cuando un analista no conoce la realidad y la solidez de las cifras a partir de las cuales se calculan.

Distinción entre balance y estado de flujo del fondo

| Balance general | Estado de Flujo del Fondo | |

| 1 | Muestra el activo y el pasivo de una empresa al final del periodo contable | Muestra los cambios en los activos y pasivos de una empresa durante un periodo contable. |

| 2 | Preparado en una fecha determinada al final del ejercicio contable | Preparado para un periodo contable específico. |

| 3 | Preparado con la ayuda del balance de prueba e información adicional proporcionada | Elaborado con la ayuda de balances de dos años e información adicional |

| 4 | El propósito es revelar la situación financiera de una empresa en una fecha determinada | El propósito es facilitar las decisiones sobre las actividades de inversión |

| 5 | De naturaleza estática ya que muestra el activo y el pasivo en una fecha determinada | De naturaleza dinámica ya que revela cambios en el importe de los activos y pasivos (y las razones de los mismos) |

| 6 | Las empresas están obligadas estatutariamente a preparar los balances | La preparación de estados de flujo de fondos es opcional |

| 7 | La cuenta de pérdidas y ganancias se prepara antes de preparar un balance | Calendario de cambios de capital de trabajo se prepara antes de preparar la declaración de flujo del fondo |

| 8 | Utilidad limitada para la toma de decisiones | Utilizado regularmente por la dirección para el análisis financiero y la toma de decisiones |

Distinción entre el cronograma de cambios en el estado de capital de trabajo y el estado de flujo del fondo

| Calendario de cambios en el capital de trabajo | Estado de flujo de fondos | |

| 1 | Preparado solo con activo corriente y pasivo corriente | Preparado con activos y pasivos corrientes y no corrientes |

| 2 | Preparado como parte de una declaración de flujo de fondos | No se prepara como parte de una declaración de cambios en el capital de trabajo |

| 3 | Muestra los cambios en el activo corriente y en el pasivo corriente de forma individual | Muestra las fuentes y la aplicación de los fondos de una empresa en su conjunto |

| 4 | Elaborado utilizando balances de dos ejercicios contables consecutivos | Elaborado utilizando las cuentas de pérdidas y ganancias y los balances de dos periodos contables consecutivos |

| 5 | Preparado para comprender el movimiento del capital de trabajo | Preparado para mostrar la eficiencia operativa general de una empresa |

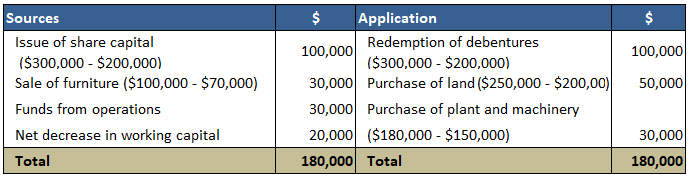

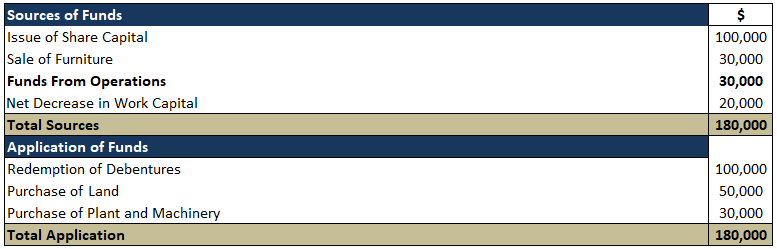

Ejemplo

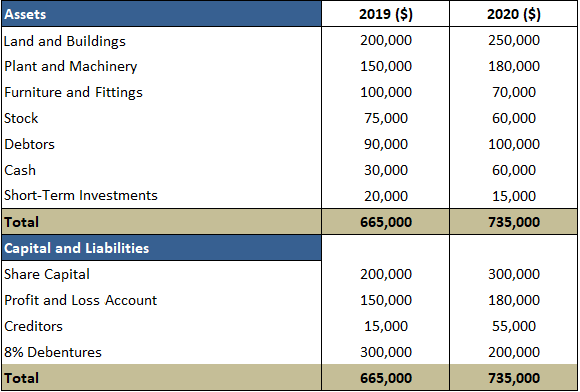

A partir de los siguientes balances de Kites Limited, prepara una declaración de cambios en el capital de trabajo y la declaración de flujo de fondos.

Solución

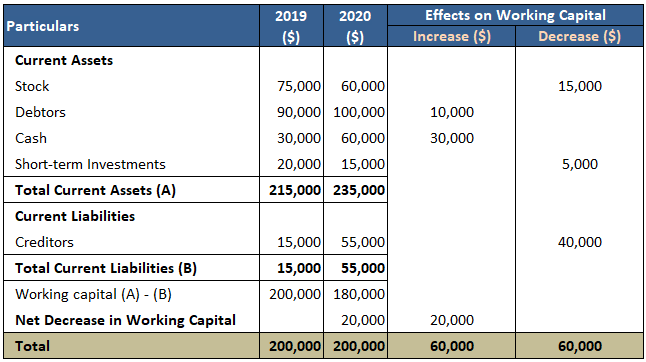

Declaración de cambios en el capital de trabajo

Nota: La disminución neta del capital de trabajo se introduce en la columna de aumento para equilibrar el estado.

Estado de Flujo del Fondo

Alternativamente: Declaración de Fuentes y Aplicación de Fondos

Preguntas frecuentes

¿Qué es un estado de flujo de un fondo?

El estado de flujo de fondos es un estado financiero que revela las fuentes y la aplicación de los fondos para una empresa durante un período de tiempo. Muestra los cambios en el capital durante un período contable, incluidas las entradas y salidas de efectivo relacionadas con las actividades de financiación, las actividades de inversión y las transacciones operativas.

¿Cuál es la importancia de una declaración de flujo de fondos?

Una declaración de flujo de fondos es preparada regularmente por la dirección para comprender y determinar la eficiencia operativa general de una organización. Ayuda en la toma de decisiones como, por ejemplo, si liquidar activos líquidos (por ejemplo, vender una acción por dinero en efectivo) o usarlo más.

¿Cuáles son los preparativos para una declaración de flujo de fondos?

Para preparar un estado de flujo de fondos, lista los recibos de activos y pasivos en el lado de las fuentes y los pagos de activos y pasivos en el lado de la solicitud. Para ello, necesitamos un balance general al principio y al final del periodo contable para el que se prepara un estado de flujos de fondos.

¿Cuáles son los objetivos y usos de una declaración de flujo de fondos?

Los principales objetivos y usos del estado de flujo del fondo son:- conocimiento de la posición financiera- conocimiento de la suma en el capital social- conocimiento de la suma o reducción en la prima de acciones- conocimiento del resultado o pérdida de la operación- conocimiento de la suma en los empréstitos a largo plazo

¿Cuáles son las limitaciones de un estado de flujos de fondos?

Las principales limitaciones de los estados de flujo de fondos son las siguientes:- no sustituye a una cuenta de resultados o a un balance- no puede indicar por qué se recauda o se redime el capital- subproducto de un Estado Financiero- basado en datos históricos- potencialmente engañoso