Contenido

Ganancias retenidas: Definición

Las ganancias retenidas (RE) se crean como reclamaciones de los accionistas contra la corporación debido al hecho de que ha logrado ganancias.

Al igual que todos los demás activos de renta variable, el RE no está asociado con ningún activo en particular y, por supuesto, no constituye una reserva de efectivo u otros activos.

Pueden ocurrir cuatro cosas que cambian la cantidad de ganancias retenidas, a saber:

- Satisfecho

- Apropiado

- Reestablecido

- Reclasificado

Ganancias retenidas: Explicación

Los beneficios totales de un negocio se distribuyen a las siguientes entidades:

- Al gobierno en forma de impuestos

- A los accionistas en forma de dividendos

- El resto (es decir, el saldo) se lleva a la cuenta de Ganancias Retenidas

Las dos últimas están relacionadas con las decisiones de gestión, en las que se decide cuánto repartir en forma de dividendo y cuánto retener. Cuanto mayor sea la tasa de dividendo, más bajas serán las ganancias retenidas.

El equipo de gestión de una empresa siempre toma decisiones cuidadosas y juiciosas cuando se trata de dividendos y ganancias retenidas.

En términos sencillos, las ganancias retenidas son un impermeable para la empresa, que puede hacer uso durante los momentos difíciles. Estos pueden ser utilizados para la expansión, la modernización y la sustitución de activos.

Los ingresos retenidos son una buena fuente de financiación interna utilizada por todas las organizaciones. El proceso de retención de ganancias también se conoce como «arruinar las ganancias».

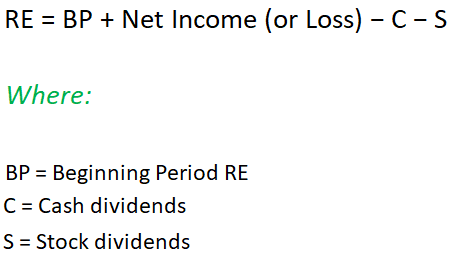

Fórmula Para Ganancias Retenidas

Características/Características

1. Fuente interna: La principal característica de los ingresos retenidos es que es una buena fuente de finanzas internas que no crea ningún pasivo a largo plazo.

2. Usos de las ganancias retenidas: Las ganancias retenidas son una buena fuente de fondos para expandir, modernizar y reemplazar los activos y aspectos de sus operaciones de la empresa.

3. Flexibilidad: Los ingresos retenidos se pueden utilizar libremente. No hay una fecha fija de devolución y no hay ningún coste para la empresa.

4. Suma de capital: Las ganancias retenidas aumentan la base del negocio, lo que ayuda a la empresa en términos de futuros empréstitos.

5. Beneficios indirectos a los accionistas: Las ganancias retenidas ofrecen beneficios fiscales a los accionistas. Las empresas no necesitan pagar intereses como el costo del capital prestado.

6. Mejora del fondo de comercio: Mayores ganancias retenidas es un índice de eficiencia y rentabilidad del negocio. Por lo tanto, la alta dirección puede utilizarlo para la expansión y la modernización.

Factores que afectan el tamaño de las ganancias retenidas

La cantidad de dinero que se debe guardar para futuras emergencias en forma de ganancias retenidas (RE) depende de los siguientes puntos:

1. Naturaleza de la empresa: No se puede recomendar ninguna regla establecida para todas las empresas con respecto a la RE porque difiere de una organización a otra. Las empresas en crecimiento suelen tener un alto RE.

2. Importe del beneficio: La rentabilidad de una empresa también decidirá la cantidad de RE, donde mientras mayor sea el beneficio, mayor será la cantidad de RE.

3. Política de depreciación: La dirección debe seguir una política de depreciación que lleve a una mayor cantidad de depreciación en los primeros años.

4. Clase de accionistas: RE está influenciado por la clasificación de los accionistas. Los accionistas del grupo de rentas bajas siempre prefieren más dividendos que RE, mientras que los accionistas del grupo de rentas altas tienden a favorecer la maximización del patrimonio.

5. Política tributaria del gobierno: las ganancias de una empresa se ven afectadas por las políticas tributarias, y por lo tanto, una tributación más alta reducirá la RE.

6. Grado de competencia: Un alto nivel de competencia en el sector de una empresa reducirá la cantidad de RE.

7. Situación crediticia: Las empresas con mejor solvencia crediticia pueden conseguir préstamos a una tasa más barata y, como resultado, sus ganancias aumentarán.

8. Edad de la empresa: Las empresas de larga data suelen tener una alta tasa de rentabilidad, lo que significa que la RE será alta.

Con respecto al punto final, es notable que, en general, las empresas de nueva creación tengan una rentabilidad baja, mientras que las empresas de larga data tienen mayores posibilidades de establecer una tasa de dividendo alta ya que sus ganancias retenidas son más altas.

Satisfacción de los ingresos retenidos

Los reclamos de ganancias retenidas se pueden satisfacer distribuyendo los activos a los accionistas a través de un dividendo. El acto de satisfacción implica tres fechas importantes:

1. Fecha de declaración: El día en que el consejo de administración anuncia su intención de pagar dividendos y especifica el monto por acción y otros detalles.

2. Fecha de registro: El día en que se identifican a los destinatarios del dividendo.

Los propietarios de acciones al cierre de los negocios en la fecha de registro recibirán un pago. Para los valores cotizados, una fecha ex dividendo precede a la fecha de registro en cinco días para permitir que la lista de accionistas se actualice y sirva efectivamente como la fecha de registro.

3. Fecha de pago: El día en que se reparten los activos a los accionistas de registro. Las distribuciones que realmente satisfacen los reclamos de los propietarios son dividendos en efectivo, de propiedad y de responsabilidad.

Apropiación de Ganancias Retenidas (Entradas a Diario)

Por diversas razones, algunas empresas se apropian de parte de sus ganancias retenidas (RE).

Esta acción simplemente da como resultado revelar que una parte de los derechos de los accionistas no será satisfecha temporalmente por un dividendo. Debe entenderse que las reivindicaciones siguen siendo parte de RE.

El crédito podrá establecerse como parte de un requisito estatutario, relacionado principalmente con las adquisiciones de acciones de tesorería.

Aunque las leyes de prácticamente todos los estados de los Estados Unidos limitan los dividendos a una cantidad igual al saldo de las ganancias retenidas menos el costo de las acciones de tesorería, pocos en realidad imponen un requisito para la apropiación formal.

También se podrá establecer un crédito en cumplimiento de un acuerdo asociado a la financiación de grandes deuda.

Si bien la intención del requisito de apropiación es mantener la solvencia del deudor, no funciona tan bien como las restricciones más específicas.

Algunas empresas dan a conocer las contingencias apropiándose de RE. Antes de GAAP, esta descripción a menudo se consideraba suficiente. Como tal, algunas empresas cargaban las pérdidas de contingencia a la consignación y no las reportaban en la cuenta de resultados.

GAAP prohíbe específicamente esta práctica y exige que los créditos de RE aparezcan como parte del patrimonio de los accionistas. Cualquier contingencia probable y estimable debe aparecer como un pasivo o deterioro de activos en lugar de una apropiación de RE.

Una cuarta razón para apropiarse de RE surge cuando la dirección desea revelar las restricciones de dividendos voluntarias que se han creado para ayudar al logro de objetivos organizacionales específicos.

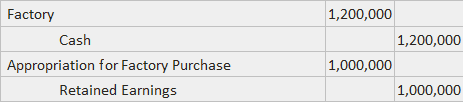

Por ejemplo, una empresa puede dejar pasar un dividendo para poder conservar su efectivo para la adquisición de una nueva fábrica. La siguiente entrada en el diario se haría si la cantidad es de $1,000,000:

El acto de apropiación no aumenta el efectivo disponible para la adquisición y es, por lo tanto, innecesario. Sin embargo, se puede hacer si la dirección cree que ayudará a los accionistas a aceptar el impago de los dividendos.

Las siguientes entradas del diario estarían preparadas si la fábrica se adquiere por $1,200,000:

Para los inversores ingenuos que piensan que la apropiación estableció un fondo de efectivo, esta segunda entrada producirá un aparente aumento en la RE y una aparente capacidad mejorada para pagar un dividendo.

En realidad, la compra habrá agotado el efectivo disponible en la empresa. Como resultado, la firma será menos capaz de pagar un dividendo que antes de que se llevara a cabo la compra.

Restablecimiento de las ganancias retenidas

Muchas empresas reexpresan (o ajustan) el saldo de la cuenta de resultados retenidos (RE) a medida que registran los efectos de eventos que tienen su origen en periodos de reporte anteriores.

GAAP restringió enormemente este uso del ajuste del período anterior, pero los abusos aparentemente han continuado porque las partidas que afectan el patrimonio de los accionistas a veces aún no se informan en la cuenta de resultados.

Por lo general, limita el uso del ajuste del período anterior a la corrección de errores que se produjeron en años anteriores.

Cuando se utiliza un ajuste de periodo anterior, aparece como una corrección del saldo inicial de RE y se describe en detalle. Con la relativa infrecuencia de los errores materiales, se ha eliminado virtualmente el uso de este tipo de ajuste.

Una segunda situación en la que se puede ingresar un ajuste directamente en la cuenta de RE y, de esta manera, pasar por alto la cuenta de resultados es en el contexto de la cuasi-reorganización.

Reclasificación de Ganancias Retenidas

Las ganancias retenidas se reclasifican como uno o más tipos de capital pagado en dos circunstancias generales.

El más común de estos es la distribución de un dividendo de acciones. La otra es una acción por parte del consejo de administración para aumentar el capital pagado mediante la reducción de RE.

Una ocasión para esta decisión es el deseo de eliminar una apropiación voluntaria sin hacer que aumente la RE inapropiada neta.

Problemas, peligros y deméritos del exceso de ganancias retenidas

En la parte anterior, se ha hecho un intento de destacar la importancia de las ganancias retenidas (RE). Sin embargo, existen peligros asociados con el uso de RE, como se muestra a continuación.

1. Pérdidas frente a los accionistas

A. Dividendos más pequeños: Cuando se sigue una política de retención de beneficios, los accionistas recibirán dividendos más pequeños y el valor de las acciones de la empresa bajará.

B. Cambio de titularidad: Cuando la dirección decide tener una tasa de ganancias elevada para RE, es probable que muchos accionistas vendan sus acciones.

2. Pérdidas para la empresa

A. Sobrecapitalización: Cuando una empresa tiene una cantidad suficiente en su cuenta de RE, la empresa emitirá acciones de bono, lo que resultará en una sobrecapitalización.

B. Dividendos de baja tasa: El exceso de RE reduce la tasa de futuro de los dividendos.

C. Facilidades de préstamo reducidas: El High RE suele molestar a los accionistas, animándoles potencialmente a vender sus acciones. La buena voluntad de estas empresas se resiente, lo que en última instancia menoscaba su capacidad para conseguir préstamos.

Preguntas frecuentes

¿Qué son los ingresos retenidos?

Las ganancias retenidas se refieren a la parte de las ganancias de una empresa que se reinvierten de nuevo en el negocio, en lugar de ser distribuidas a los accionistas. Esto puede ser utilizado para financiar nuevos proyectos o para ampliar el negocio. Con el tiempo, las ganancias retenidas pueden tener un impacto significativo en el crecimiento y la rentabilidad de una empresa.

¿Cómo se calculan las ganancias retenidas?

Las ganancias retenidas se calculan restando del resultado neto los dividendos totales de una empresa pagados a los accionistas. Esto te da la cantidad de beneficios que se han reinvertido de nuevo en el negocio.

¿Por qué son importantes las ganancias retenidas?

Los ingresos retenidos son importantes porque pueden ser utilizados para financiar nuevos proyectos o para ampliar el negocio. reinvertir los beneficios de nuevo en la empresa puede ayudarlo a crecer y a ser más rentable con el tiempo.

¿Cuáles son los beneficios de reinvertir en ganancias retenidas?

Algunos beneficios de reinvertir en ganancias retenidas incluyen un mayor potencial de crecimiento y una mejor rentabilidad. Reinvertir los beneficios de nuevo en el negocio puede ayudarlo a expandirse y a tener más éxito con el tiempo.

¿Cómo puedo hacer un seguimiento de las ganancias retenidas de mi empresa?

Puedes hacer un seguimiento de las ganancias retenidas de tu empresa revisando sus estados financieros. Esta información será listada en el balance general bajo el encabezado «Ganancias Retenidas».