Los gastos de periodo son costos que ayudan a un negocio u otra entidad a generar ingresos, pero no son parte del costo de los bienes vendidos.

En general, los gastos de período incluyen artículos como el alquiler, los servicios públicos, los seguros y los impuestos a la propiedad. También pueden incluir honorarios legales e intereses de préstamo si estas cantidades se pagan por adelantado.

Lo que una empresa espera pagar durante un período contable particular se incluye en una cuenta de gastos mientras que lo que realmente paga durante el período entra en una cuenta de gastos prepaga.

Contenido

¿Por qué son importantes los gastos de período para conocer?

Conocer cuánto dinero gasta una empresa en los gastos de los períodos ayuda a sus propietarios y gerentes a comprender de dónde vienen sus flujos de efectivo de las operaciones y hacia dónde van cuando las operaciones terminan con déficits de efectivo.

Cuanto menos dinero en efectivo gastan en los gastos de los períodos, más pueden ahorrar para sus propios usos o invertir en sus operaciones comerciales.

¿Cómo se calculan los gastos de periodo?

Los gastos del período generalmente se calculan sumando todos los pagos esperados para un período, luego restando cualquier cantidad que realmente se pagó antes. Lo que queda es el monto total de los gastos previstos durante el periodo.

Por ejemplo, la cuenta de resultados de fin de año de la compañía XYZ para su año fiscal 2016 mostró $ 275,000 en gastos de períodos.

Durante el cuarto trimestre de 2016, la empresa XYZ esperaba pagar 150.000 dólares en alquiler y servicios públicos y 100.000 dólares en seguros y en impuestos a la propiedad. Lo que en realidad se pagaba durante ese periodo era de 100.000 dólares en alquiler y servicios públicos, pero solo 10.000 dólares en seguros e impuestos a la propiedad debido a que una tormenta dañó el techo de una de sus propiedades.

Lo que queda es el importe total de los gastos previstos durante el periodo:

($150,000 + $100,000 – $10,000).

$160.000

Gastos de período vs gastos de funcionamiento

Los gastos operativos son costos en los que las empresas esperan incurrir en sus intentos de generar ingresos. Los ejemplos incluyen los materiales de producción consumidos en la fabricación de un producto y las comisiones pagadas a los vendedores.

A diferencia de los gastos de periodo, los gastos de funcionamiento a menudo no se pueden identificar fácilmente por el momento en que los pagos se reciben realmente o se realizan durante los períodos contables a los que afectan.

Esto significa que no se pueden combinar con fuentes particulares de flujos de efectivo o clasificarse según si involucran entradas o salidas de efectivo.

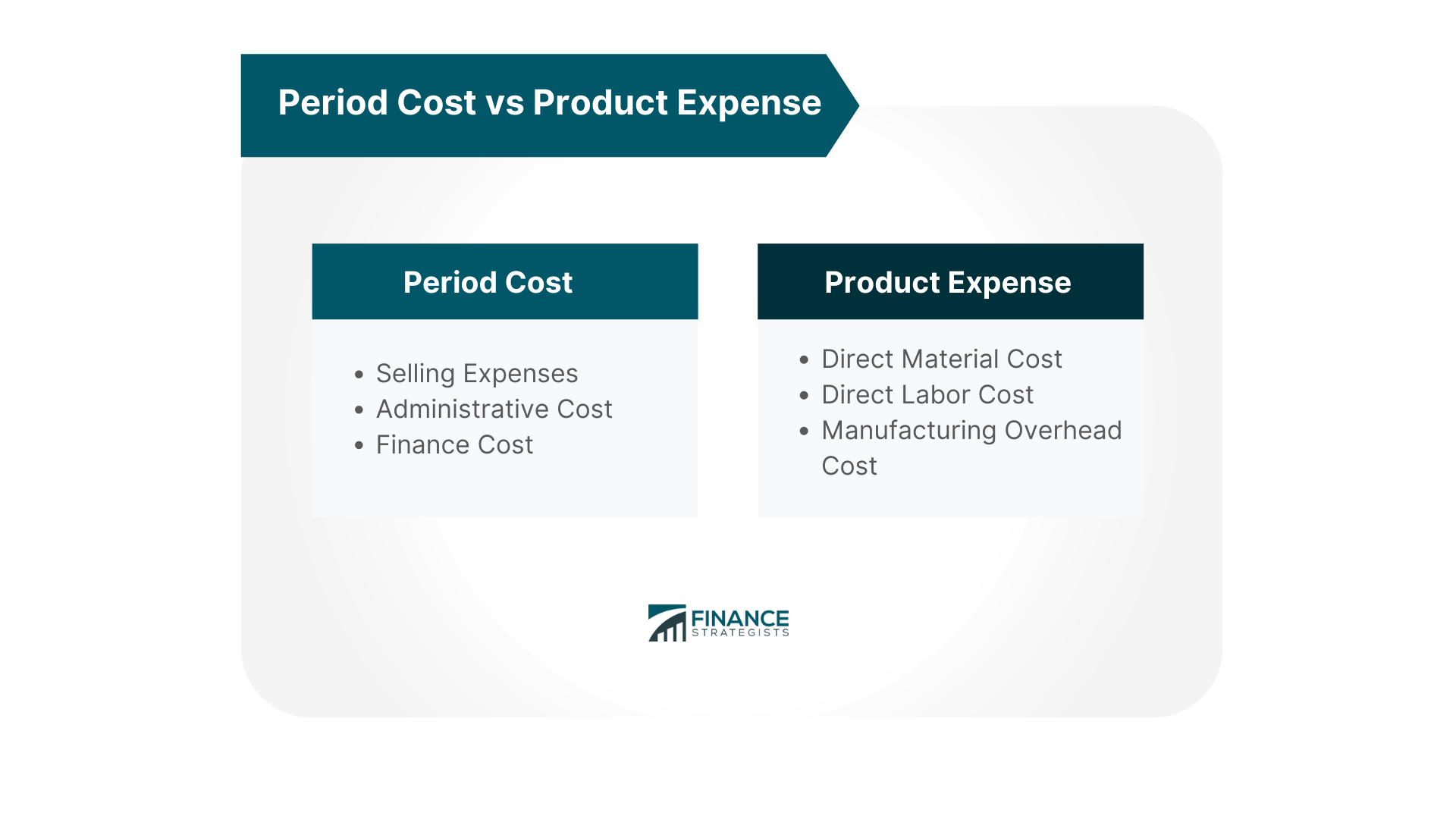

Costo del período vs gasto del producto

Los costos del período no son los mismos que los gastos del producto.

Los gastos de producto son parte del costo de producir o adquirir un activo. También se incluyen en la determinación del importe de los ingresos que se ha ganado al vender un activo, lo que a su vez puede afectar tanto a los ingresos como a los costes en futuros periodos contables.

Tipos de costos del período que deben ser monitoreados

Hay tipos de costos de período que pueden no estar incluidos en los estados financieros pero que aún son monitoreados por la dirección.

Estos costos incluyen artículos que no están directamente relacionados con la función principal de un negocio, como pagar las facturas de servicios públicos o presentar demandas legales.

Sin embargo, si estos costos se vuelven excesivos pueden aumentar significativamente los gastos totales y deben ser monitoreados de cerca para que los gerentes puedan tomar medidas para reducirlos cuando sea posible.

Los gerentes definitivamente querrán encontrar formas de reducir o eliminar este tipo de costos:

- Los proveedores extienden las líneas de crédito a las empresas que podrían facilitar el aplazamiento o la evitación del pago de las facturas

- El costo de hacer negocios en lugares remotos porque puede ser necesario mantener una presencia en un área aunque no se generen ingresos

- Pagar los gastos que sean el resultado de decisiones tomadas con anterioridad al periodo en curso

- Prestar dinero para cubrir los costos de los períodos que no reducen los gastos o ingresos futuros

Maneras de reducir o eliminar este tipo de costos

En algunos casos, será demasiado caro para una empresa eliminar por completo ciertos tipos de costos de período de sus operaciones. En estos casos, una alternativa más factible es intentar reducir la cantidad pagada en relación a años anteriores.

Por ejemplo, si tu negocio había estado gastando $ 4000 al año en un tipo particular de costos de período y actualmente está gastando $ 8000, entonces tendrás que encontrar formas de reducir ese gasto a donde estaba anteriormente o al menos tener el aumento en el costo bajo control.

Las siguientes son algunas formas en que las empresas pueden planificar por adelantado para evitar incurrir en gastos de períodos lo más posible:

- Diversidad del equipo de gestión – Tener un grupo de tomadores de decisiones que vienen de diferentes orígenes y con diferentes perspectivas podrá detectar problemas potenciales antes de que se conviertan en problemas graves.

- Desarrollo de habilidades: tener las habilidades adecuadas en el lugar hará que sea más fácil para los tomadores de decisiones notar cuándo las cosas están empezando a salir mal antes de que se salgan de control.

- Tecnología – Tener tecnología de vanguardia puede ser una forma efectiva de evitar costos como estos al permitir una mejor visión de lo que sucede en todos los niveles dentro de la organización.

- Inventario y gestión de la cadena de suministro – Un inventario bien administrado permitirá a la empresa reducir la cantidad de dinero que se gasta en el almacenamiento de los artículos que no están generando ingresos.

- Comunicación permanente con los proveedores – Al mantener una comunicación constante con los proveedores, las empresas pueden asegurarse de que son conscientes de cuándo los costos de período están empezando a salirse de las manos.

- Gestión de activos – A medida que el negocio crece, las prácticas correctas de gestión de activos pueden permitir que el gasto se incremente en línea con el aumento de los ingresos.

- Externalización de actividades no esenciales: si un negocio no es fundamental para sus operaciones, entonces la externalización de esas responsabilidades podría ayudarlo a reducir los gastos de período.

Reflexiones finales

Los costos del período son los costos en los que se incurre durante un período contable particular y pueden o no beneficiar a períodos futuros.

Estos costos deben ser monitoreados de cerca para que los gerentes puedan encontrar formas de reducir la cantidad pagada cuando sea posible.

Las empresas pueden planificar con anticipación mediante la diversificación de los equipos de toma de decisiones, el desarrollo de habilidades, el uso efectivo de la tecnología y la comunicación continua con los proveedores y otras partes interesadas.

Los gerentes siempre están en la búsqueda de formas de reducir los costos mientras tratan de mejorar la efectividad general de sus operaciones. Los gastos de periodo son solo una categoría de gasto que puede tener un impacto directo tanto en la reducción de costos como en el aumento de ingresos, por lo que es importante tenerlos en cuenta a la hora de buscar oportunidades para mejorar tu negocio.

¿Qué es un gasto de periodo?

Los gastos de periodo son costos que ayudan a un negocio u otra entidad a generar ingresos, pero no son parte del costo de los bienes vendidos.

¿Por qué son importantes los gastos de periodo para conocer?

Los gastos de período son importantes para conocer porque pueden tener un impacto directo tanto en la reducción de costos como en el aumento de los ingresos. También son indicadores de problemas que deben abordarse.

¿En qué se diferencia el término contable “gasto de periodo” de un gasto operativo?

Los gastos de funcionamiento son gastos relacionados con las operaciones diarias, mientras que los gastos de período son aquellos costos que se han pagado durante el período contable actual pero que beneficiarán a períodos futuros.

¿Qué podría considerarse como un gasto de periodo?

Ejemplos de gastos de período incluyen las facturas de los proveedores, el almacenamiento de suministros o el inventario que no genera ingresos, el préstamo de dinero para cubrir los costos actuales, etc.

¿Cuáles son las formas de reducir o eliminar este tipo de costos?

La dirección puede planificar con anticipación mediante la diversificación de los equipos de toma de decisiones, el desarrollo de habilidades, el uso eficaz de la tecnología y la comunicación continua con los proveedores y otras partes interesadas.