Contenido

¿Qué es un balance general?

Un balance general es un estado financiero que muestra la relación entre el activo, el pasivo y el patrimonio de los accionistas de una empresa en un momento específico.

Midiendo el patrimonio neto de una empresa, un balance general muestra lo que posee una empresa y cómo se financian estos activos, ya sea a través de deuda o de patrimonio.

Los balances son herramientas útiles para los inversores individuales e institucionales, así como para las partes interesadas clave dentro de una organización, ya que muestran el estado financiero general de la empresa.

También es posible captar la información que se encuentra en un balance para calcular las métricas importantes de la empresa, como la rentabilidad, la liquidez y la relación deuda-capital.

Sin embargo, es crucial recordar que los balances comunican información a partir de una fecha concreta. Naturalmente, un balance siempre se basa en datos pasados. Si bien las partes interesadas y los inversores pueden usar un balance general para predecir el rendimiento futuro, el rendimiento pasado no garantiza resultados futuros.

Para poder ver la dirección de una empresa, deberás fijarte en los balances durante un periodo de tiempo de meses o años.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

Cómo funcionan los balances generales

Un balance general se guía por la ecuación contable:

Ambas partes deben ser iguales entre sí o equilibrarse entre sí. Esto significa que los activos de una empresa deben ser iguales a sus pasivos más el patrimonio de cualquier accionista que se haya emitido. Por lo tanto, un balance general siempre debe equilibrarse.

Por ejemplo, si una empresa saca un préstamo a diez años, de 8.000 dólares de un banco, los activos de la empresa aumentarán en 8.000 dólares. Sus pasivos también aumentarán en 8.000 dólares, equilibrando los dos lados de la ecuación contable.

Si la empresa recibe 10.000 dólares de sus inversores, sus activos y el patrimonio de los accionistas también aumentarán en esa cantidad.

Los ingresos de la empresa que superen sus gastos pasarán a la cuenta de patrimonio de los accionistas.

Estos ingresos se equilibrarán en el lado del activo de la ecuación, apareciendo como inventario, efectivo, inversiones u otros activos.

Componentes de un balance

Un balance general tiene tres componentes principales: activo, pasivo y patrimonio de los accionistas.

Activo

Los activos son cualquier cosa que la empresa posee que posee algún valor cuantificable, lo que significa que podrían ser liquidados y convertidos en efectivo. Estos pueden incluir dinero en efectivo, inversiones y objetos tangibles.

Las empresas dividen sus activos en dos categorías: activos corrientes y activos no corrientes (a largo plazo).

Activos corrientes

Los activos corrientes suelen ser aquellos que una empresa espera convertir fácilmente en efectivo en un plazo de un año.

Estos activos incluyen efectivo y equivalentes de efectivo, gastos prepagados, cuentas por cobrar, valores negociables e inventario.

Activos no corrientes

Los activos no corrientes son inversiones a largo plazo que la empresa no espera convertir en efectivo en un plazo de un año o que tengan una vida útil de más de un año.

Los activos no corrientes incluyen activos tangibles, como terrenos, edificios, maquinaria y equipos. También pueden ser activos intangibles, como marcas registradas, patentes, fondo de comercio, derechos de autor o propiedad intelectual.

Pasivo

Los pasivos son cualquier cosa que una empresa debe. Estos son los préstamos, las cuentas por pagar, los bonos por pagar o los impuestos.

Al igual que los activos, los pasivos pueden clasificarse como pasivos corrientes o no corrientes.

Pasivo actual

Los pasivos corrientes se refieren a los pasivos de la empresa que vencen o deben pagarse en el plazo de un año.

Esto puede incluir cuentas por pagar, pagos de alquiler y servicios públicos, deudas corrientes o pagarés, parte actual de la deuda a largo plazo y otros gastos acumulados.

Pasivo no corriente

Los pasivos no corrientes o a largo plazo son deudas y otras obligaciones financieras no relacionadas con la deuda que una empresa no espera pagar en el plazo de un año a partir de la fecha del balance.

Esto puede incluir préstamos a largo plazo, bonos por pagar, arrendamientos y obligaciones por impuestos diferidos.

Equidad de Accionista

El patrimonio de los accionistas es el patrimonio neto de la empresa y refleja la cantidad de dinero que queda si se pagan todos los pasivos y se venden todos los activos.

El patrimonio de los accionistas pertenece a los accionistas, ya sean propietarios públicos o privados.

Ganancias retenidas

El patrimonio neto de los accionistas refleja cuánto le queda a una empresa después de pagar sus pasivos.

Si la empresa lo quisiera, podría pagar todo ese dinero a sus accionistas a través de dividendos. Sin embargo, la empresa suele reinvertir el dinero en la empresa. Las ganancias retenidas son el dinero que la empresa guarda.

Capital social

El capital social es el valor de lo que los inversores han invertido en la empresa.

Por ejemplo, si alguien invierte 200.000 dólares para ayudarte a poner en marcha una empresa, contarías esos 200.000 dólares en tu balance como tus activos en efectivo y como parte de tu capital social.

Existencias

Las acciones pueden ser acciones comunes o preferidas.

Las acciones comunes son aquellas que las personas obtienen cuando compran acciones a través de la bolsa. La acción preferente, en cambio, proporciona al accionista un mayor derecho sobre los activos y ganancias de la empresa.

También puedes ver la acción de la tesorería en un balance. Esta acción es una acción previamente en circulación que es comprada a los accionistas por la empresa emisora.

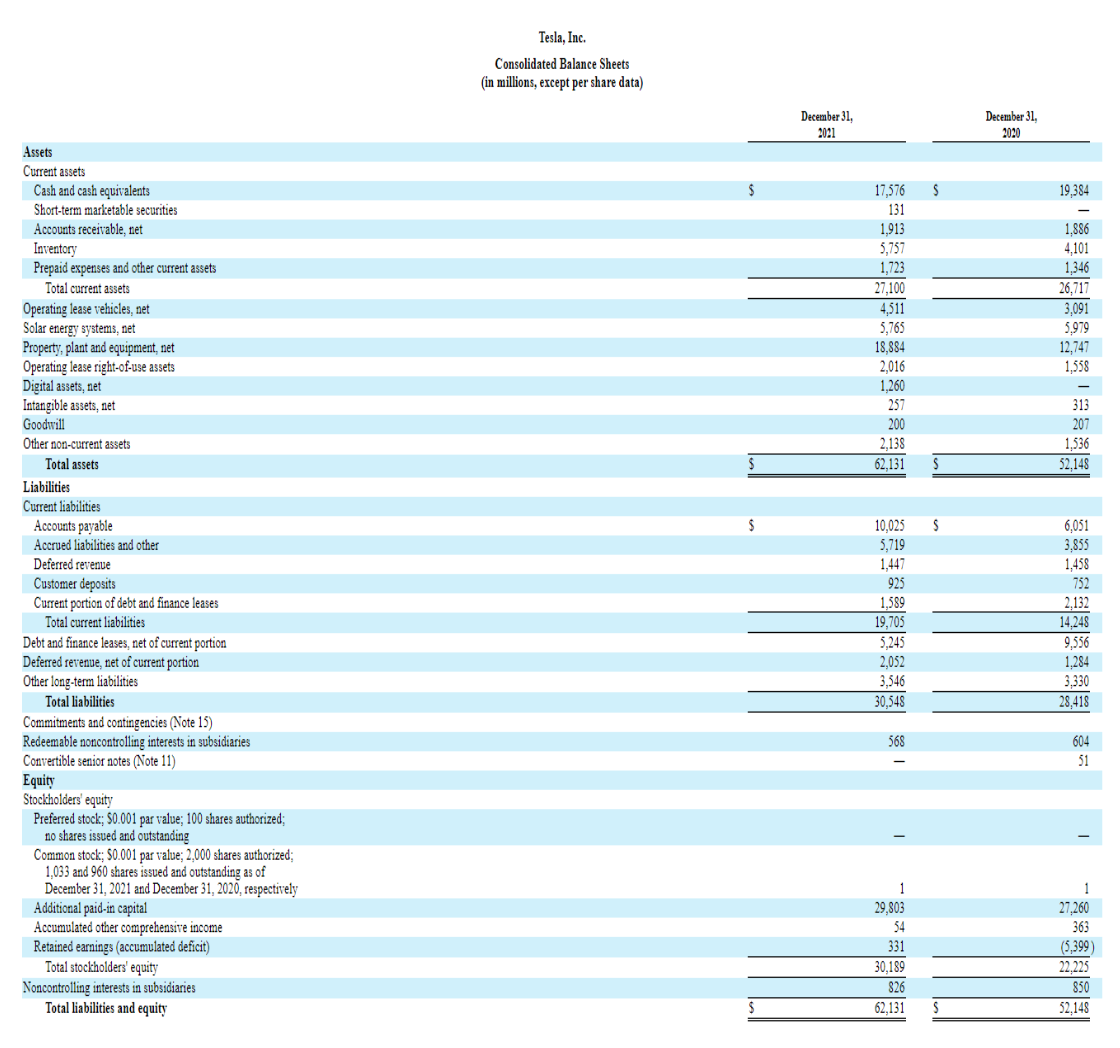

Ejemplo de balance general

A continuación, se muestra un ejemplo de un balance de Tesla para 2021 tomado de la Comisión de Bolsa y Valores de EE.

Como ves, empieza con los activos corrientes, luego los no corrientes, y el total de ambos. Debajo de los activos están los pasivos y el patrimonio de los accionistas, que incluyen los pasivos corrientes, los pasivos no corrientes y el patrimonio de los accionistas.

Por ejemplo, este balance te dice:

- El periodo sobre el que se informa finaliza el 31 de diciembre de 2021, y se compara con un periodo sobre el que se informa similar al del año anterior.

- Los activos de la compañía suman un total de $62.131, incluidos $27.100 en activos corrientes y $35.031 en activos no corrientes.

- Los pasivos de la compañía suman un total de 30.548 dólares, incluidos 19.705 dólares en pasivos corrientes y 10.843 dólares en pasivos no corrientes.

- La compañía retuvo $331 en ganancias durante el período del informe, mucho menos que el mismo período del año anterior.

- Cumpliendo con la ecuación contable, se obtiene un saldo por el activo total de $62.131 y el pasivo total combinado y el patrimonio neto de los accionistas que es de $62.131.

Es crucial tener en cuenta que la forma en que se formatea un balance general difiere según el lugar donde se encuentre la empresa u organización.

Cómo preparar un balance general

El balance general se elabora utilizando los siguientes pasos:

Paso 1: Determinar la fecha y el período de presentación de informes

El balance general muestra el activo total, los pasivos y el patrimonio de los accionistas de una empresa en una fecha específica, conocida como la fecha de presentación.

A menudo, la fecha de presentación será el último día del período de presentación de informes. Las empresas que reportan anualmente, como Tesla, a menudo usan el 31 de diciembre como su fecha de reporte, aunque pueden elegir cualquier fecha.

También hay empresas, como las que cotizan en bolsa, que reportarán trimestralmente. Para este caso, la fecha de presentación de informes suele caer el último día del trimestre:

- Q1: 31 de marzo

- Q2: 30 de junio

- Q3: 30 de septiembre

- Q4: 31 de diciembre

Sin embargo, es común que un balance tome unos días o semanas para prepararse después de que haya terminado el período de presentación de informes.

Paso 2: Identifica tus activos

Tendrás que hacer el recuento de todos tus activos de la empresa en el balance a partir de esa fecha. Esto incluirá tanto los activos corrientes como los no corrientes.

Los activos generalmente se enumeran como partidas individuales y luego como activos totales en un balance.

Esto hará que sea más fácil para los analistas comprender exactamente cuáles son tus activos y de dónde vienen. Para el análisis final será necesario hacer el recuento de los activos en conjunto.

Paso 3: Identifica tus responsabilidades

Al igual que los activos, debes identificar tus pasivos que incluirán tanto los pasivos corrientes como los de largo plazo.

Una vez más, estos deben organizarse tanto en partidas de línea como en pasivos totales. También deben estar ambos subtotalizados y luego totalizados juntos.

Paso 4: Calcular el patrimonio de los accionistas

Después de que tengas activos y pasivos, el cálculo del patrimonio de los accionistas se realiza tomando el valor total de los activos y restando el valor total de los pasivos.

El patrimonio de los accionistas será sencillo para las empresas u organizaciones que un solo propietario posee de forma privada. El cálculo puede ser complicado para las empresas que cotizan en bolsa en función de los diversos tipos de acciones emitidas.

Las partidas de esta sección incluyen acciones ordinarias, acciones preferentes, capital social, acciones de la tesorería y ganancias retenidas.

Paso 5: Sumar el pasivo total al patrimonio neto total de los accionistas y compararlo con el activo

Sumar el total de los pasivos al patrimonio de los accionistas debería darte la misma suma que a tu patrimonio. Si no, entonces puede haber un error en tus cálculos.

Las causas de que un balance no esté verdaderamente equilibrado pueden ser:

- Errores en el inventario

- Transacciones ingresadas incorrectamente

- Datos incompletos o extraviados

- Amortización o depreciación de un préstamo mal calculada

- Errores en los tipos de cambio de divisas

- Cálculos de renta variable mal calculados

Cómo analizar un balance

El análisis de ratio financiero es la principal técnica para analizar la información contenida dentro de un balance.

Utiliza fórmulas para obtener información sobre una empresa y sus operaciones.

El uso de los ratios financieros en el análisis de un balance, como el ratio deuda-equidad, puede producir una buena sensación de la situación financiera de la empresa y de su eficiencia operativa.

Es crucial recordar que algunos ratios van a requerir información de más de un estado financiero, como el de la cuenta de resultados y el balance.

Hay dos tipos de ratios que utilizan datos de un balance. Estos son:

ndices de fortaleza financiera

Los ratios de fortaleza financiera pueden proporcionar a los inversores ideas sobre cuán estable financieramente es la empresa y si se financia a sí misma.

También produce información sobre qué tan bien una empresa puede cumplir con sus obligaciones y cómo se aprovechan estas obligaciones.

Los ratios de fortaleza financiera pueden incluir los ratios de capital de trabajo y deuda-capital.

ndices de actividad

Los ratios de actividad se centran principalmente en las cuentas corrientes para revelar qué tan bien la empresa gestiona su ciclo operativo.

Estos ciclos operativos pueden incluir cuentas por cobrar, cuentas por pagar e inventario.

Ejemplos de ratios de actividad son el ratio de rotación de inventario, el ratio de rotación de activos totales, el ratio de rotación de activos fijos y el ratio de rotación de cuentas por cobrar. Estos ratios pueden aportar información sobre la eficiencia operativa de la empresa.

La importancia de un balance

Hay algunas razones clave por las que un balance general es importante. Aquí tienes algunos de ellos:

Los balances examinan el riesgo.

Un balance general enumera todos los activos y pasivos de una empresa.

Con esta información, una empresa puede evaluar rápidamente si ha pedido prestado una gran cantidad de dinero, si los activos no son lo suficientemente líquidos, o si tiene suficiente efectivo corriente para satisfacer las demandas actuales.

Los balances aseguran el capital.

Un prestamista generalmente requerirá un balance general de la empresa para poder asegurar un plan de negocios.

Además, una empresa generalmente debe proporcionar un balance general a los inversores privados cuando planea asegurar la financiación de capital privado.

Estos son algunos de los casos en los que las partes externas quieren evaluar y comprobar la estabilidad financiera y la salud de una empresa, su solvencia y si la empresa podrá liquidar sus deudas a corto plazo.

Los balances son necesarios para los ratios financieros.

Los propietarios de negocios utilizan estos ratios financieros para evaluar la rentabilidad, solvencia, liquidez y facturación de una empresa y establecer formas de mejorar la salud financiera de la empresa.

Algunos ratios financieros necesitan datos e información del balance.

Los balances atraen y retienen talentos.

Los empleados buenos y talentosos siempre están buscando empresas estables y seguras para trabajar.

Los balances que se divulgan de las empresas públicas permiten a los empleados la oportunidad de revisar cuánto tiene a mano la empresa y si la salud financiera de la empresa está de acuerdo con sus expectativas de sus empleadores.

Limitaciones de un balance

Aunque los balances son estados financieros importantes, sí que tienen sus limitaciones. Estas son algunas de ellas:

Los balances son estáticos.

Es posible que no proporcione una instantánea completa de la salud financiera de una empresa sin datos de otros estados financieros.

Para poder obtener una comprensión completa de la empresa, los propietarios de negocios y los inversores deben revisar otros estados financieros, como el estado de resultados y el estado de flujo de caja.

Los balances tienen un estrecho alcance de tiempo.

El balance solo informa de la situación financiera de una empresa en un momento determinado.

Esto puede no proporcionar una descripción precisa de la salud financiera de una empresa si las condiciones del mercado cambian rápidamente o sin conocimiento del saldo de caja anterior y la comprensión de las demandas operativas de la industria.

Los balances pueden ser susceptibles de errores y fraude.

Los datos y la información que se incluyen en un balance a veces pueden ser manipulados por la dirección para poder presentar una posición financiera más favorable para la empresa.

Las empresas deben tener cuidado con las empresas que tienen grandes discrepancias entre sus balances y otros estados financieros.

También es útil prestar atención a las notas a pie de página en los balances para comprobar qué sistemas de contabilidad se están utilizando y para tener en cuenta las señales de alerta.

Los balances están sujetos a varias áreas de juicio profesional que podrían impactar en el informe.

Por ejemplo, las cuentas por cobrar deben evaluarse continuamente por deterioro del valor y ajustarse para revelar posibles cuentas incobrables.

Una empresa debe hacer estimaciones y reflejar su mejor conjetura como parte del balance si no saben qué cuentas por cobrar es probable que una empresa reciba realmente.

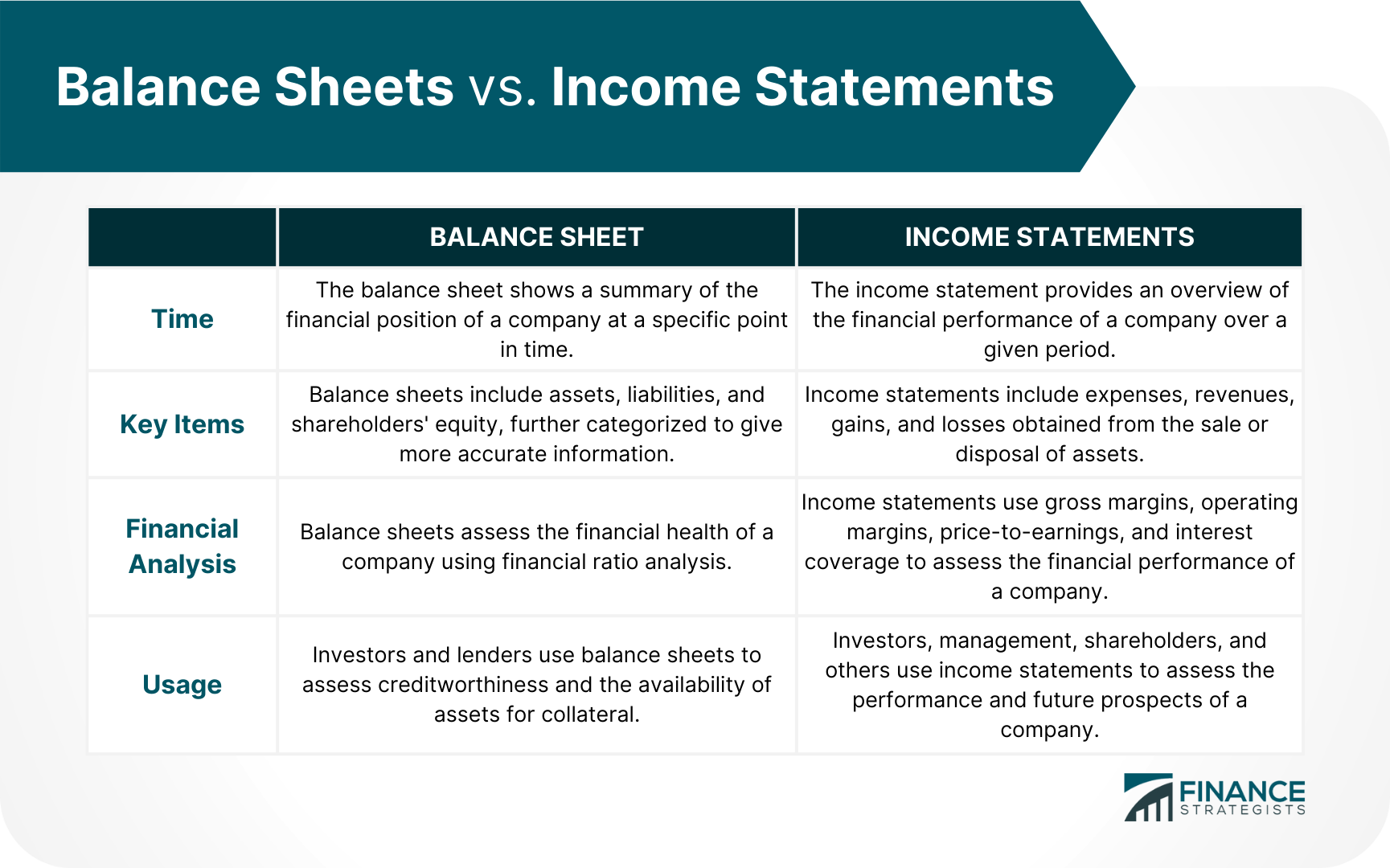

Balances vs. estados de resultados

Estas son algunas diferencias clave entre los balances y las declaraciones de resultados:

La línea de fondo

Los balances son estados financieros importantes que proporcionan información sobre los activos, los pasivos y el patrimonio de los accionistas de una empresa.

Es útil que los propietarios de negocios preparen y revisen los balances para poder evaluar la salud financiera de sus empresas.

Los balances también juegan un papel importante para asegurar la financiación de los prestamistas e inversores. Además, ayuda a las empresas a retener talentos.

Aunque los balances son importantes, sí que tienen sus limitaciones, y los dueños de negocios deben ser conscientes de ellos. Algunas de sus limitaciones son que es estática, tiene un estrecho alcance de tiempo, y está sujeta a errores y fraudes.

Un balance también es diferente de una cuenta de resultados en varios aspectos, sobre todo el marco de tiempo que cubre y las partidas incluidas.

Es importante entender que los balances solo proporcionan una instantánea de la situación financiera de una empresa en un momento concreto.

Para poder obtener una comprensión más precisa de la empresa, los propietarios de negocios y los inversores deben revisar otros estados financieros, como el estado de resultados y el estado de flujo de caja.

¿Qué se incluye en el balance?

Los balances incluyen activos, pasivos y patrimonio de los accionistas. Los activos son lo que la empresa posee, mientras que los pasivos son lo que la empresa debe. El patrimonio social es la parte del negocio que es propiedad de los accionistas.

¿Quién prepara el balance?

El balance general lo elabora la dirección de la empresa. A continuación, el auditor de la empresa somete los balances a una auditoría. Los balances de los pequeños negocios privados podrían ser elaborados por el propietario de la empresa o su contador. Por otro lado, los balances para las empresas privadas medianas podrían prepararse internamente y luego revisarse por un contador externo.

¿Qué es la fórmula del balance?

La ecuación del balance es: Activo Pasivo + Equidad de Accionistas

¿Cuál es el propósito del balance?

El balance general se utiliza para evaluar la salud financiera de una empresa. Los inversores y los prestamistas también lo utilizan para evaluar la solvencia y la disponibilidad de activos para garantía.

¿Con qué frecuencia se requieren los balances?

Los balances generalmente se preparan al final de los períodos establecidos (por ejemplo, anualmente, cada trimestre). Las empresas públicas están obligadas a tener a disposición del público un estado financiero periódico. Por otro lado, las empresas privadas no necesitan apelar a los accionistas. Es por ello que no es necesario que sus estados financieros sean publicados al público.