Contenido

Estado de resultados: Definición

La cuenta de resultados describe los ingresos alcanzados por la entidad informadora durante un periodo contable específico.

Objetivos

La experiencia ha demostrado que no todos los usuarios y preparadores aceptan las reglas complejas para medir el monto de los ingresos. El uso de la teoría económica para definir el ingreso puede demostrar esta complejidad.

La teoría del mantenimiento del capital, ampliamente reconocida, define los ingresos en términos de riqueza. Se parte de la premisa de que una determinada cantidad de patrimonio al comienzo del periodo puede aumentar y disminuir durante el año.

Los ingresos representan la cantidad de riqueza consumible durante el período de tal manera que la riqueza al final será igual a la riqueza al principio.

Si bien este concepto puede ayudar a identificar las medidas relevantes de los ingresos, no proporciona un modelo para que los contadores apliquen para generar información útil.

Este concepto tiene dos problemas importantes.

En primer lugar, la riqueza es tan abstracta y está sujeta a una interpretación personal que no existen métodos fiables para medirla. En segundo lugar, este enfoque no proporciona información detallada sobre los eventos que produjeron los ingresos.

Estas debilidades impulsaron el desarrollo de un modelo contable más práctico.

En primer lugar, en lugar de centrarse en los cambios en el patrimonio, los ingresos contables representan cambios en el patrimonio neto de los propietarios (a excepción de las aportaciones y las distribuciones a los propietarios). Los ingresos tienden a medirse en términos de costo histórico debido a la relativa falta de fiabilidad de otros enfoques.

En respuesta a la segunda debilidad, los contadores recopilan y reportan información sobre los efectos de los diversos tipos de cambios en el patrimonio neto de los propietarios durante todo el año.

Este enfoque proporciona detalles sobre las causas de los cambios y sus impactos separados en una cuenta de resultados en lugar de simplemente informar el cambio neto.

Formato de la declaración de ingresos

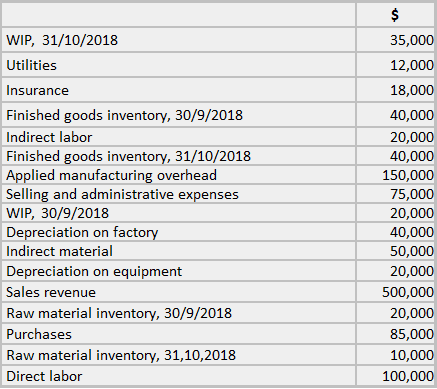

Ejemplo

Los siguientes datos provienen de ABC Industries limited para el mes que finaliza el 31 de octubre de 2018.

Nota: El impuesto sobre la renta es del 40% sobre el beneficio neto (antes de impuestos).

Requerido

- Preparar el cronograma de ABC Industries del costo de los bienes vendidos para el mes que termina el 31 de octubre de 2018

- Preparar la cuenta de resultados de ABC Industries para el mes que finaliza el 31 de octubre de 2018

Solución

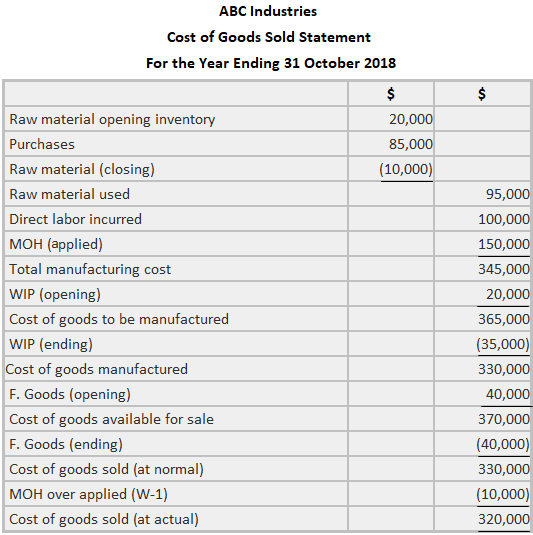

Preparación de la Declaración del Costo de los Bienes Vendidos

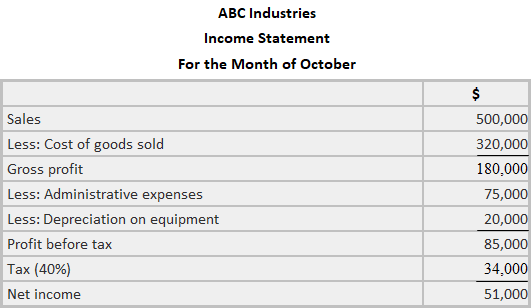

Preparación de la Cuenta de Ingresos

Trabajar

Elementos

En respuesta a las necesidades de los usuarios de información detallada, las declaraciones de resultados revelan una variedad de elementos. Los dos elementos principales de la cuenta de resultados son los ingresos operativos y los ingresos no operativos, como se ilustra en esta fórmula:

- Ingreso neto Ingreso operativo + Ingreso no operativo

Los ingresos operativos y no operativos involucran numerosos subelementos, de tal manera que la fórmula reformulada muestra:

- Resultado neto (Retorno Gastos) + (Gastos o pérdidas)

Eventos Operativos

Para ayudar a los lectores a evaluar la probabilidad y los montos de los flujos de efectivo futuros de la empresa, los contadores con frecuencia identifican y segregan los efectos de los esfuerzos continuos ejercidos para producir ingresos a partir de los efectos de otros eventos.

En la realización de este proceso de refinación, un enfoque distingue los eventos operativos como los relacionados con la provisión de bienes y servicios a los clientes.

La práctica actual ha modificado ligeramente este significado para incluir solo aquellos eventos operativos que ocurren en el año en curso. Esta modificación excluye las correcciones de errores realizadas en la medición de los eventos de funcionamiento de años anteriores.

Los dos subelementos dentro de la categoría operativa son ingresos y gastos.

Los contadores se centran en dos procesos separados: el reconocimiento de ingresos y la coincidencia. El reconocimiento de ingresos determina el período en el que deben reportarse los ingresos, y la coincidencia representa el proceso de asociar los gastos con los ingresos que producen.

Ingresos

Los ingresos constituyen los aumentos brutos en el patrimonio de los propietarios causados por eventos operativos. Los eventos o bien rinden activos o reducen los pasivos. En un sentido cualitativo, los ingresos pueden representar una recompensa obtenida al proporcionar bienes o servicios a los clientes.

Los contadores han desarrollado varios enfoques para reconocer los ingresos. Relacionar estos enfoques al concepto jurídico del contrato ayuda a comprenderlos.

Cuando existe un contrato entre dos partes, cada una acepta algún rendimiento especificado. El vendedor se compromete a proporcionar bienes o servicios, y el comprador se compromete a hacer el pago.

Distinguir los cuatro modelos básicos de reconocimiento de ingresos

- Por qué parte ha cumplido su parte del contrato (cuando existe un contrato)

- Por la capacidad del vendedor para proporcionar bienes cuando no existe un contrato

1. La contabilidad de acumulación requiere que exista un contrato y que la entidad vendedora realice su parte antes de que se puedan registrar los ingresos. Por ejemplo, un servicio que se realiza para un comprador, incluso si no se recibe efectivo a la vez, representa un servicio reconocible.

Por otro lado, no hay reconocimiento de ingresos si, a pesar de que el cliente pague, no se produce ningún servicio. Esta situación crea una responsabilidad que requiere satisfacción ya sea por servicio o por un reembolso.

En los casos en que el desempeño del vendedor se extiende más allá del final del presente período, el enfoque del porcentaje de finalización reconoce los ingresos en proporción a la cantidad de esfuerzo ejercido por el vendedor.

La contabilidad de acumulación domina la práctica actual; las organizaciones deben usarla cuando no exista ninguna evidencia viable para justificar el uso de un método diferente.

2. La contabilidad de efectivo requiere que exista un contrato y que el comprador realice su parte del contrato antes de que se reconozcan los ingresos. Por ejemplo, un proveedor de servicios registra los ingresos al recibir dinero en efectivo del cliente, independientemente de la entrega del servicio.

Este enfoque evita la incertidumbre asociada con el registro de los ingresos antes de que se reciba el efectivo pero tergiversa el pasivo que surge de un pago anticipado. La contabilidad en efectivo, como sistema primario, rara vez se acepta para la presentación de informes financieros.

Se producen dos variaciones de la contabilidad de efectivo donde el desempeño del comprador abarca una serie de pagos que se extienden más allá del final del presente período, y una alta incertidumbre rodea ese desempeño.

El método de pago a plazos permite el reconocimiento de los ingresos como parte de cada pago, y el enfoque de recuperación de costos permite el reconocimiento de los ingresos solo después de que la suma del efectivo recibido sea igual a los costos del vendedor.

Por ejemplo, supongamos que un activo con un costo de 90.000 dólares se vende a cambio de una promesa de pagar 120.000 dólares en forma de 12 pagos de 10.000 dólares.

El método de pago a plazos reconocería el 25% ($30.000 $120.000) de cada pago, o $2.500, como margen bruto, de manera que se registrarían $30,000 al recibir los 12.

El método de recuperación de costos no registraría ingresos hasta después de recibir los primeros nueve pagos ($90.000) y luego trataría cada uno de los últimos tres pagos como ingresos.

Según la opinión de la Junta de Principios Contables (APBO) 10, el método de pago a plazos solo es aceptable «cuando la recaudación del precio de venta no está razonablemente asegurada».

El enfoque de recuperación de costos está permitido en circunstancias similares con una baja probabilidad de cobro.

Las declaraciones de impuestos sobre la renta aceptan varias variaciones de la contabilidad en efectivo (incluido el método de pago a plazos), lo que significa que las empresas más pequeñas los utilizan con frecuencia para informar a sus propietarios y acreedores. Estos informes, si bien son comunes, no cumplen con los GAAP.

3. El enfoque de producción no requiere la existencia de un contrato ni la ejecución por ninguna de las partes. Sostiene que la mera producción de bienes reconoce los ingresos, presumiblemente porque no hay duda de que el artículo se puede vender.

Bajo este enfoque, por ejemplo, un fabricante registraría ingresos al finalizar cada producto, a pesar de que no haya compradores que ofrezcan adquirirlo.

El enfoque carece de la fiabilidad que se exige en otras partes de la contabilidad, y su uso es limitado. ARB 43 lo permite en las industrias que producen productos intercambiables para un mercado bien organizado, como los metales raros refinados (por ejemplo, oro y plata) y los productos agrícolas.

En estas situaciones, las dificultades rodean la medición de los ingresos cuando los precios de mercado no son estables.

4. El enfoque de la capacidad sostiene que los ingresos se pueden reconocer siempre que el vendedor pueda obtener ingresos. Usando este enfoque, un propietario de un edificio podría registrar los ingresos por alquiler al finalizar la construcción, independientemente de la ocupación.

De igual manera, un fabricante podría registrar ingresos en cuanto los materiales y la mano de obra estén disponibles. La extrema incertidumbre de este enfoque lo ha vuelto inaceptable para la práctica.

No obstante, en 1978, la SEC exigió revelaciones complementarias basadas en una variación de la misma para la industria del petróleo y el gas.

Según este método, conocido como reconocimiento de reservas, una empresa de contabilidad reconocería los ingresos al descubrir un campo de petróleo o gas (es decir, una reserva), incluso si la empresa no puede producir inmediatamente a partir de él.

Los ingresos no se reconocerían a la extracción del producto del pozo, de la misma manera que el cobro de un crédito no se considera ingreso bajo la contabilidad devengada. La SEC posteriormente rescindió este requisito en febrero de 1981.

La contabilidad financiera utiliza una variación del enfoque de capacidad que aplica el método del valor actual.

Gastos

Los gastos representan las disminuciones brutas en el patrimonio de los propietarios causadas por eventos operativos. Los eventos o bien reducen los activos o bien crean pasivos. En un sentido cualitativo, los gastos indican el esfuerzo que se realiza a la hora de proporcionar bienes y servicios a los clientes.

El concepto de igualación requiere una compensación de estos esfuerzos (gastos) frente a las recompensas (ingresos). En consecuencia, los contadores intentan descubrir si los ingresos y los gastos comparten una conexión.

Determinar la causalidad a la hora de informar de los gastos en el periodo permite el reconocimiento de los ingresos. Este enfoque añade costos de producción al inventario y los descuenta como gastos (coste de los bienes vendidos) solo cuando se vende el producto.

Si una relación causal es probable pero no se puede determinar de manera confiable, el gasto se reporta en el año en que se incurre. Por ejemplo, los gastos incurridos para investigación y desarrollo, publicidad y formación representan intentos de aumentar los ingresos.

Sin embargo, la falta de una forma confiable de asociar los gastos directamente con los ingresos provoca que la deducción del gasto de los ingresos en el año de su producción.

Un gasto puede ocurrir en un solo período o durante varios períodos. El reconocimiento en el segundo caso puede implicar la asignación entre los períodos ya sea en función de la generación de ingresos observada o en una base orientada al tiempo predeterminada.

Ejemplos de estos gastos incluyen la amortización y la depreciación.

Eventos no operativos

Todos los eventos no clasificables como operativos se consideran no operativos.

Los dos subelementos, ganancias y pérdidas, representan los aumentos y disminuciones netos en el patrimonio de los propietarios resultantes de eventos no operativos, incluidas las ventas de activos no incluidos en el inventario, las pérdidas por hechos fortuitos y otros eventos.

Las ganancias y pérdidas se registran como el cambio neto en lugar del aumento bruto y la disminución del patrimonio de los propietarios.

Por ejemplo, supón que una empresa vende un activo con un valor contable de 800 dólares y recibe 1.000 dólares. Es común reportar solo la ganancia de $200 en lugar de revelar por separado el precio de venta y el valor contable.

Si bien existe un acuerdo sobre cuándo informar las ganancias y las pérdidas y la cantidad a informar, dos posiciones opuestas ofrecen el mejor método para presentarlas a los lectores de declaraciones.

El concepto operativo actual sostiene que la comprensión y el uso de la cuenta de resultados es más probable si solo presenta los resultados de los eventos operativos.

Por otro lado, el concepto de todo incluido sostiene que el uso y la comprensión de la cuenta de resultados es más probable si es el único lugar donde se revelan los eventos operativos y no operativos del período.

Este enfoque impediría el uso de juicios sobre la clasificación de un evento como operativo o no operativo para distorsionar los resultados reportados. Así, una empresa no podría eliminar el efecto de un evento no operativo de la cuenta de resultados para presentar un mejor panorama.

Artículos ordinarios y extraordinarios

El conflicto anterior produjo prácticas contables inestables y contradictorias en relación con los elementos no operativos. El Consejo de Principios Contables (APB) se ocupó de la situación emitiendo las opiniones 9 y 30 que especificaban los lugares de divulgación de eventos particulares.

Si bien estos pronunciamientos no resolvieron la cuestión teórica, aportaron más uniformidad a la práctica.

Ejemplo

El enfoque fundamental utilizado en los pronunciamientos ve todas las ganancias y pérdidas que aparecen en la cuenta de resultados. No obstante, la APB exigía la notificación de los elementos no operativos como ordinarios o extraordinarios.

El APBO 30 se emitió para proporcionar una definición más precisa de “extraordinario”:

Los elementos extraordinarios son eventos y transacciones que se distinguen por su carácter insólito y por la infrecuencia de su recurrencia teniendo en cuenta el entorno en el que opera la entidad.

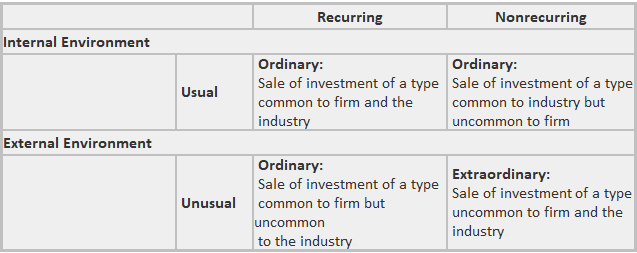

El punto clave a reconocer es que el evento en sí no es ni ordinario ni extraordinario. En cambio, su contexto determina si es uno u otro.

Los autores interpretan esta opinión para indicar que el contador debe tener en cuenta los ambientes externos e internos de la firma.

El entorno externo de la firma comprende su entorno económico y físico y determina si el evento es habitual o inusual. La APB dijo en la Opinión 30:

El entorno de una entidad incluye factores tales como las características de la industria o industrias en las que opera, la ubicación geográfica de sus operaciones y la naturaleza y el alcance de la regulación gubernamental.

Por otro lado, la historia y las políticas de gestión de una empresa afectan a su entorno. La probabilidad de que se produzca una ganancia o pérdida recurrente por un tipo particular de evento depende de los planes y decisiones que tome la dirección.

Ejemplo

La compañía ha acordado resolver todas las demandas colectivas antimonopolio en relación con la supuesta fijación de precios relacionada con los cartones plegables, los cartones de leche y los contenedores corrugados.

Las políticas de larga data de la compañía que requieren un estricto cumplimiento de todas las leyes en la conducción de sus negocios se aplican a todos los segmentos de las operaciones de la compañía, incluido el negocio de embalaje de papel Hoerner Waldorf adquirido en 2017.

La compañía ha destacado durante muchos años estas políticas y seguirá tomando todas las acciones que considere necesarias para asegurar el cumplimiento rígido en todos los niveles. Por lo tanto, considera que los acuerdos de litigios antimonopolio importantes son inusuales, no recurrentes y extraordinarios.

En algunos casos, la dirección de una empresa puede iniciar nuevas políticas para evitar que se repitan las acciones que condujeron a pérdidas a través de los litigios.

De manera similar, una decisión de reemplazar un edificio dañado por un terremoto por uno diseñado para soportar otro terremoto reduciría la probabilidad de una pérdida recurrente.

El ejemplo anterior resume esta interpretación de APBO 30. Un evento debe considerarse tanto inusual para que el entorno externo como no recurrente en el entorno interno de la firma se consideren extraordinarios.

Bajo esta definición, eventos tan incontrolables como las calamidades naturales u otros accidentes se clasifican como ordinarios si ocurren de forma natural en el entorno.

Por otro lado, un evento que la dirección pueda controlar, como vender una inversión poco habitual, puede considerarse extraordinario.

Las consideraciones primordiales significan que tanto la APB como la FASB requieren que ciertos artículos sean reportados como extraordinarios a pesar de que no estén dentro del criterio de la APBO 30.

Con estos antecedentes, ahora podemos pasar a una descripción más detallada de la estructura de la cuenta de resultados.

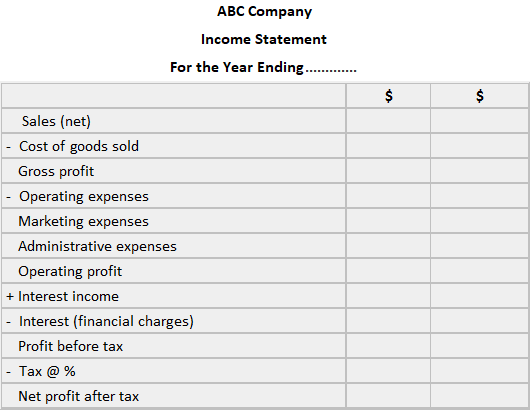

Estructura de la cuenta de resultados

Al preparar la cuenta de resultados, varias partidas requieren consideración: encabezado, ingresos y gastos, otros artículos ordinarios, operaciones discontinuadas, impuestos sobre la renta, partidas extraordinarias y ganancias por acción.

El encabezamiento de la cuenta de resultados identifica a la entidad, presenta el título de la cuenta de resultados y muestra el periodo cubierto por el informe.

Ingresos y Gastos

La presentación de los ingresos y gastos refleja la preferencia del emisor.

El formato de un solo paso enumera todos los ingresos y ganancias ordinarias y luego descuenta todos los gastos y pérdidas ordinarias involucradas en el cálculo de los ingresos ordinarios. El formato de varios pasos contiene varios subgrupos de ingresos, gastos y una sección separada para ganancias y pérdidas ordinarias.

En la práctica se producen variaciones de estas formas generales. Por ejemplo, muchas empresas reportan los gastos de impuestos sobre la renta como un artículo separado después de los ingresos ordinarios.

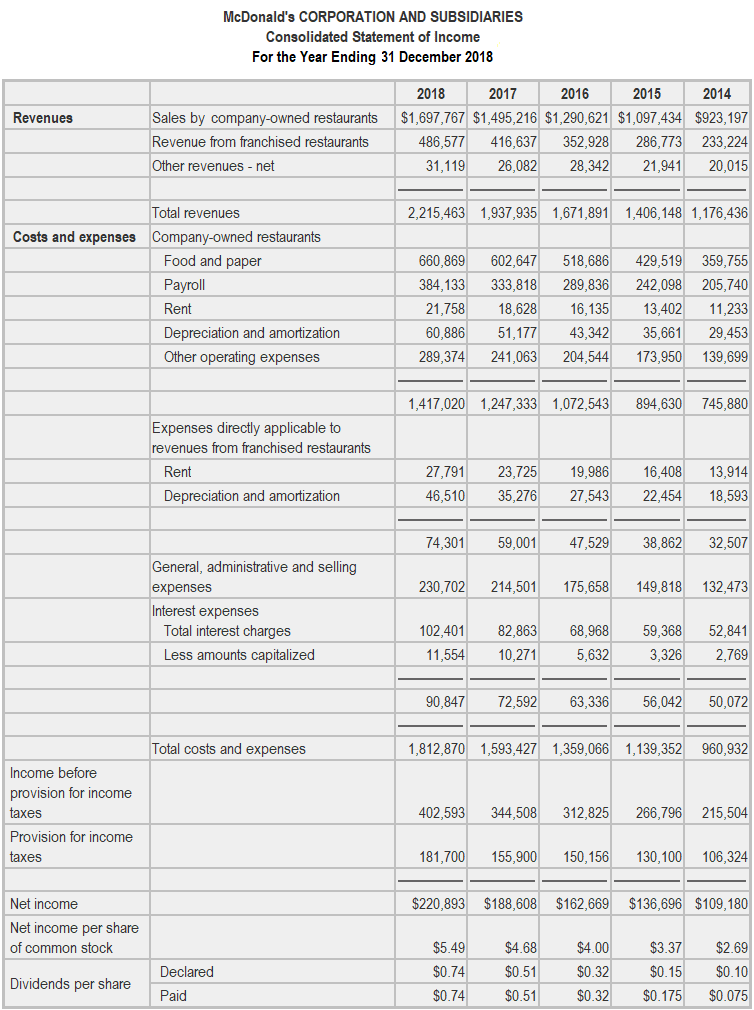

En el siguiente ejemplo, el formato seleccionado por McDonald’s Corporation ilustra una cuenta de resultados de un solo paso con los impuestos sobre la renta declarados por separado.

La firma que presenta las declaraciones elige el formato, que debe seguir utilizando de año en año para facilitar las comparaciones.

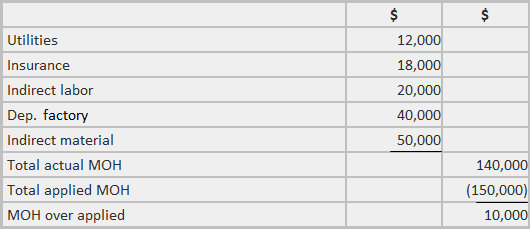

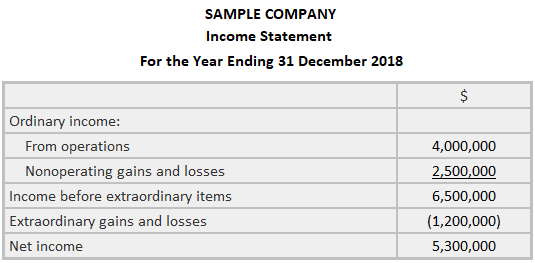

Ejemplo

Otros artículos ordinarios

Otros artículos ordinarios incluyen los resultados de eventos o situaciones que no pueden clasificarse como operativos o extraordinarios. Si cada artículo se informa por separado generalmente depende de su materialidad.

APBO 30 requiere la divulgación por separado de eventos materiales que son inusuales o no recurrentes, pero no ambos.

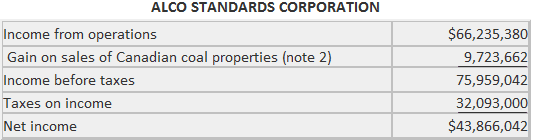

En el siguiente ejemplo se ilustra el informe de una ganancia inusual que se espera que se repita.

Nota: La compañía vendió a una ganancia neta de $6,730,000 ($0.65 por acción), una participación del 20% en las propiedades de carbón de Canadá por $3,000,000 en efectivo, y notas a largo plazo que tienen el valor actual de $8,259,000.

La compañía anticipa la venta de su participación restante del 16.75% por aproximadamente 10.400.000 dólares en notas que devengan intereses.

Operaciones discontinuadas

En reconocimiento de la utilidad de la información de la cuenta de resultados para evaluar el poder adquisitivo, la APB pidió la segregación en la cuenta de resultados de dos partidas de ingresos relacionadas con la interrupción de una línea de actividad particular.

Con esta segregación, los usuarios pueden identificar los ingresos de las operaciones continuadas y así hacer una estimación más informada de sus flujos de efectivo futuros. La implementación de esta separación requiere determinar que un segmento significativo del negocio de hecho se ha descontinuado.

El APBO 30 proporciona esta definición:

A los efectos de esta opinión, el término segmento de un negocio se refiere a un componente de una entidad cuyas actividades representan una línea de negocio importante separada o una clase de cliente. Un segmento puede ser [cualquier unidad organizativa cuyos]… activos, resultados de operaciones y actividades se pueden distinguir claramente física y operacionalmente, y para propósitos de información financiera de los otros activos, resultados de operaciones y actividades de la entidad.

Esta definición es amplia y está sujeta a juicio. En una interpretación posterior, la AICPA proporcionó una serie de ejemplos de situaciones a incluir o excluir como interrupciones.

El objetivo de la opinión y la interpretación es que el segmento descontinuado debe haber llevado a cabo un conjunto importante de actividades separables o servido a tal conjunto de clientes que ya no serán atendidos después de la interrupción.

Por ejemplo, los requisitos de divulgación de la opinión se aplicarían si un conglomerado se deshace de una división de fabricación de vidrio cuando no tiene otra división dedicada a esa actividad.

De igual manera, si un fabricante de productos electrónicos decidiera poner fin a su intento de establecer una cadena de tiendas minoristas en los centros comerciales, la decisión daría como resultado operaciones discontinuadas debido a que una clase importante de clientes ya no recibiría servicio directo.

Por otro lado, si un fabricante de automóviles decide dejar de producir vehículos con tracción en las cuatro ruedas, la decisión no se consideraría una interrupción ya que solo terminaba una línea de productos.

De igual manera, la decisión de una aerolínea de dejar de atender a tres ciudades se mantendría porque el mismo grupo general de clientes seguiría recibiendo servicio.

En estos dos casos, los activos productivos afectados (es decir, la maquinaria para producir vehículos y la aeronave) no serían separables sino que seguirían estando disponibles para otros fines.

Además de saber si se ha producido la interrupción, el contador también necesita saber la fecha de vigencia de la interrupción para informar sus efectos en el período apropiado. La APB seleccionó la fecha en la que se compromete a un plan formal para disponer de un segmento del negocio.

El periodo etiquetado en el siguiente ejemplo como “phaseout” comienza con la fecha de la decisión y se extiende hasta la finalización del proceso.

La opinión requiere que tres partidas requieran la divulgación en la cuenta de resultados. Cualquier otra información requerida debe ir en las notas a pie de página.

Los tres items son:

- Ingreso o pérdida que generó el segmento descontinuado en años anteriores, si los estados están en un formato comparativo

- Ingresos o pérdidas en el ejercicio en curso por la explotación del segmento descontinuado antes de la decisión de descontinuación

- Ganancia o pérdida por la propia interrupción

La primera partida reclasifica los importes declarados en las cuentas de resultados anteriores si esas cifras están en forma comparativa con las cifras del año en curso.

La segunda partida consiste en determinar el ingreso o pérdida devengada por la operación del segmento descontinuado desde el comienzo del año fiscal hasta la fecha en que se finaliza la decisión de descontinuar.

El tercer ítem comprende dos componentes:

- La ganancia/pérdida neta de la disposición, que es la ganancia/pérdida bruta de la disposición menos los costos directos de la interrupción (como la indemnización por despido)

- La utilidad/pérdida operativa del periodo de eliminación gradual

Si la eliminación gradual se completa en el mismo año que la fecha de la decisión, la ganancia/pérdida por interrupción es la suma de los dos componentes. Si no se completa, las reglas se vuelven más complejas, como se describe en el ejemplo a continuación.

Las pérdidas operativas que se espera que ocurran durante la eliminación gradual se suman a la ganancia/pérdida neta de la disposición. Los beneficios operativos esperados no se suman a las ganancias netas de enajenación, sino que se compensan con las pérdidas netas de enajenación en la medida de esas pérdidas.

El resto se reconoce como se gana.

Por ejemplo, considera estos cuatro casos:

Impuesto sobre la Renta

Otro de los elementos en el cómputo de los ingresos ordinarios que recibe un tratamiento especial es el monto de los impuestos sobre la renta.

El monto total en un año se asigna entre y se combina con las principales categorías de ingresos que aparecen en el estado de cuenta, como partidas extraordinarias y ganancias y pérdidas por operaciones discontinuadas.

La lógica detrás de este tratamiento es la misma que la utilizada para apoyar la divulgación de los componentes en sí mismos; es decir, es más probable que las predicciones y las evaluaciones sean útiles después de la identificación de las causas principales de los ingresos.

Artículos extraordinarios

El razonamiento detrás del uso de la categoría extraordinaria se explica anteriormente en este capítulo.

Una encuesta informó que solo 53 de las 600 empresas encuestadas dieron a conocer este tipo de artículo. El hecho de que la encuesta mostrara 204 revelaciones de artículos extraordinarios en 2018 ilustra el impacto restrictivo de APBO 30 en la práctica.

En su caso, la firma deberá aportar una nota a pie de página para explicar la naturaleza de la ganancia o pérdida.

Ganancias por acción

En respuesta a un aumento en el uso de la cifra de ganancias por acción y a una gran variedad de definiciones, cálculos y formatos de divulgación, el APB emitió el Dictamen 15.

Este pronunciamiento buscaba dar uniformidad a los cálculos y presentaciones de ganancias por acción.

El APBO 15 tiene cinco requisitos principales:

- La cara de la cuenta de resultados debe presentar las ganancias (o pérdidas) por la cifra de acciones

- La cifra de utilidades utilizada en el cálculo se computa como renta atribuible a los accionistas comunes

- Las ganancias por acción antes y después de los artículos extraordinarios requieren la divulgación

- El cálculo de las ganancias por acción se basa en la acción común existente ajustada por valores equivalentes a acciones comunes, como los valores y opciones convertibles

- Las ganancias por acción deben calcularse de forma proforma a raíz de la emisión de todas las acciones ordinarias que se pueden emitir en virtud de los acuerdos existentes

Preguntas frecuentes

¿Cómo puedes crear un estado de Flujo de Efectivo cuando tu negocio ya está en el negro?

Las entradas de efectivo se registran en una base contable después de la recepción del efectivo. Esto puede hacer que algunas personas piensen que son ineficientes, ya que el dinero ha estado por ahí por días o meses antes de ser registrado. Por otro lado, las declaraciones de renta no ilustran esto; suelen mostrar ingresos antes de impuestos. Así, el estado de Flujo de Efectivo es particularmente útil para determinar la renta imponible.

¿Qué puedes aprender estudiando cómo una empresa ha cambiado recientemente sus prácticas contables?

Es posible que detectes ciertas tendencias que están relacionadas con la dificultad financiera. Por ejemplo, la mayoría de las empresas tratan de mantener bajo el saldo de sus Cuentas por cobrar porque representa el efectivo futuro, pero un aumento en esta cuenta puede ser el resultado de ventas más débiles.

¿Por qué las empresas se molestan con las declaraciones de resultados?

Las empresas suelen emitir estos documentos porque así lo exigen la ley o los accionistas. Si una empresa cotiza en bolsa, su estado de resultados debe cumplir con los estándares gaap. Incluso los negocios privados los proporcionan por el bien de sus accionistas, acreedores y otras partes interesadas.

¿Cuáles son las tres herramientas principales del análisis financiero?

La declaración de resultados / declaración de impuestos sobre la renta, el balance general y los estados de flujo de efectivo generalmente se usan para diferentes propósitos. A estos informes también se les conoce como estados financieros.

¿Qué significa GAAP?

Gaap significa Principios Contables generalmente aceptados.