Contenido

Estado de Flujo de Efectivo: Definición

Un estado de flujo de efectivo (CFS) es un estado financiero destinado principalmente a proporcionar información sobre los recibos de efectivo y los pagos en efectivo de una empresa durante el período de tiempo cubierto por la cuenta de resultados.

Es vital hacer un seguimiento de los flujos de efectivo de forma continua para poder mantener un negocio saludable.

Para entender el flujo de efectivo, primero vamos a entender el efectivo

El efectivo es el activo más líquido de una empresa; es el alma de las operaciones. Sin un efectivo adecuado, e independientemente de los activos a largo plazo que puedan ser propiedad, un negocio no puede pagar empleados, acreedores, impuestos, dividendos o gastos.

Por lo tanto, se deduce naturalmente que los inversores, los acreedores y otras partes interesadas querrían saber todo lo posible sobre los recibos de efectivo y los pagos en efectivo de una empresa.

El estado de flujo de caja (CFS) muestra mucho más sobre el efectivo que otros estados financieros. Por ejemplo, el balance general simplemente informa la cantidad de efectivo que se mantiene a partir de una fecha específica.

Al comparar el efectivo según lo informado en un balance actual con el efectivo según lo informado en el balance al final del año anterior, podemos ver cuánto dinero en efectivo cambió, pero no por qué cambió.

El estado de flujos de efectivo analiza los ingresos y pagos de efectivo para mostrar cómo se adquirió y gastó efectivo durante el período contable.

Estado de Flujo de Efectivo: Explicación

El estado de flujo de efectivo de una empresa muestra el movimiento en los elementos de efectivo que tiene lugar durante un período financiero determinado. El objetivo de la preparación de un estado de flujo de efectivo es conciliar la posición de efectivo de apertura de la empresa con su posición de efectivo de cierre.

Esto se logra proporcionando una lista bastante detalladay detallada de las fuentes de las que se generó efectivo adicional durante el periodo y el uso al que se puso dicho efectivo.

Un objetivo secundario del estado de flujos de efectivo es proporcionar información sobre las actividades de financiación e inversión de un negocio. Este estado muestra varias causas de las variaciones en el saldo de caja.

Al igual que el estado de flujo del fondo, este estado también muestra la entrada y salida de efectivo entre dos períodos de tiempo, generalmente de enero a 31 de diciembre.

Se debe incluir un estado de flujos de efectivo en todos los informes financieros que contengan tanto un balance como una cuenta de resultados. El estado de flujo de caja sustituyó al estado de cambios en la situación financiera como el cuarto estado financiero requerido.

El flujo de caja refleja solo la entrada de efectivo total y el efectivo de cierre al final del período contable. Como tal, habla de las posiciones financieras a corto plazo de una empresa.

Se centra en la rapidez con la que se recauda efectivo de los deudores, las acciones y otros activos corrientes, así como en el uso del efectivo para pagar los pasivos corrientes.

Un estado de flujo de caja es un estado de cuenta breve que muestra:

- El monto total de efectivo que se mantiene al comienzo del año (en forma de efectivo en mano, efectivo en el banco, inversiones a corto plazo, etc.)

- El monto total de efectivo que se mantiene al final del año (en forma de efectivo en mano, efectivo en el banco, inversiones a corto plazo, etc.)

- Incremento o disminución neta registrada en los saldos de caja a lo largo del añoesta es la diferencia entre las dos cifras anteriores

Un estado de flujo de efectivo también es una declaración detallada que muestra:

- Todas las fuentes de las que se generó efectivo durante el año

- Todos los usos que se hacen del dinero en efectivo durante el año

- Flujo de caja neto generado durante el ejercicio (es decir, la diferencia entre las dos listas anteriores)

- El aumento o disminución neto en el primer estado debe ser igual al flujo de caja neto revelado por el segundo estado

Clasificación de los Flujos de Efectivo

El estado de flujos de efectivo se clasifica en las siguientes tres categorías separadas de flujos de efectivo:

- Flujos de efectivo de las actividades operativas

- Flujos de efectivo de actividades de inversión

- Flujos de efectivo procedentes de actividades de financiación

Pasos para preparar el estado de flujo de efectivo

El procedimiento es el mismo que con una declaración de flujo de fondos. El lado izquierdo registra varias fuentes de entradas de efectivo y el lado derecho registra el uso o salidas de efectivo.

1. Entradas de efectivo: Apertura de efectivo, efectivo de operaciones, emisión de capital social, emisión de obligaciones, emisión de préstamos a largo plazo, venta de activos fijos y beneficios de capital (beneficio sobre la venta de activos fijos)

2. Salidas de efectivo: Pérdida de efectivo en operaciones, rescate de acciones preferentes, rescate de obligaciones, reembolso de préstamos a largo plazo, compra de activos fijos a cambio de efectivo y pago de pasivos

Formato/Especimen del Estado de Flujo de Efectivo

| Ingreso de efectivo | Importe | Efectivo de salida | Importe |

| 1. Efectivo de apertura | xxxx | Pago de: | |

| 2. Efectivo de operaciones | xxxx | 1. Dividendos | xxxx |

| 3. Préstamos a largo plazo | xxxx | 2. Impuestos | xxxx |

| 4. Aumento del capital social | xxxx | 3. Préstamos a largo plazo | xxxx |

| 5. Venta de activos fijos | xxxx | 4. Disminución del capital social preferente | xxxx |

| 6. Cuestión de obligaciones | xxxx | 5. Compra de activos fijos | xxxx |

| 6. Redenciones de obligaciones | xxxx | ||

| 7. Saldo de cierre en efectivo | xxxx |

Objetivos del Estado de Flujo de Efectivo

Los principales objetivos del estado de flujo de caja son proporcionar información y conocimiento sobre las siguientes áreas clave:

1. Conocimiento de las entradas y salidas de efectivo: El estado de flujo de efectivo muestra las diversas fuentes de entrada de efectivo en los negocios, así como dónde se ha aplicado el efectivo.

2. Conocimiento de los beneficios comerciales: La declaración ofrece información sobre cómo se genera el efectivo y dónde se está utilizando, así como cuál es el saldo y si está en exceso o no.

3. Conocimiento de aumento o disminución en el capital social: El estado de flujo de caja destaca los cambios en el capital social (si ha aumentado o disminuido).

4. Conocimiento de la compra o venta de activos fijos: La declaración proporciona información útil sobre la compra o venta de activos fijos.

5. Conocimiento de aumento o disminución en los préstamos a largo plazo: La declaración muestra por qué se plantearon los préstamos a largo plazo o, si se paga un préstamo, cuál fue la fuente del pago.

6. Conocimiento de aumento o disminución en el saldo de caja: El estado destaca la posición exacta de si el efectivo en el negocio ha aumentado o disminuido durante un periodo específico.

7. Conocimiento de impuestos y dividendos pagados: Esta declaración es útil para ayudar a aprender sobre la cantidad que un negocio suele pagar por impuestos y dividendos.

Ejemplo

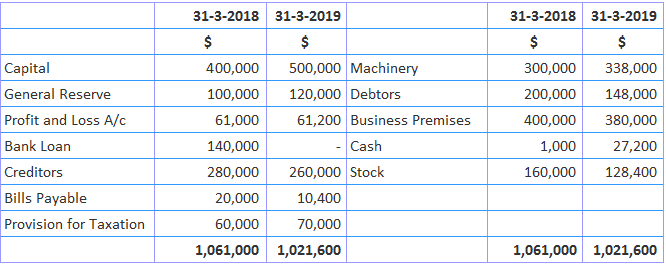

A partir del siguiente balance de Star Mills Ltd., prepara un estado de flujo de caja.

Se proporciona información adicional de la siguiente manera:

- Dividendos pagados durante el año: 46.000 dólares

- Depreciación en maquinaria amortizada: 28.000 dólares

- Provisión para los impuestos: $66,000

Solución

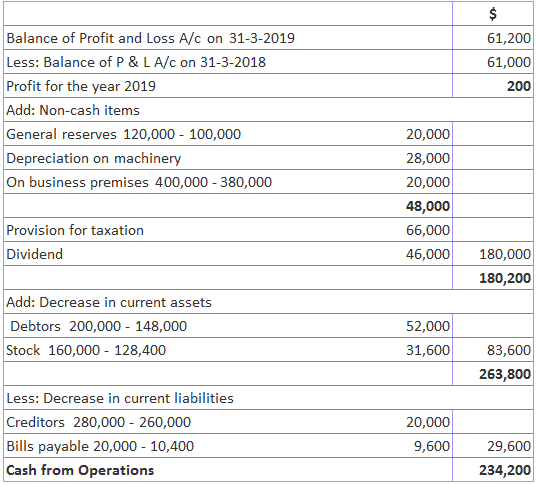

Efectivo de operaciones

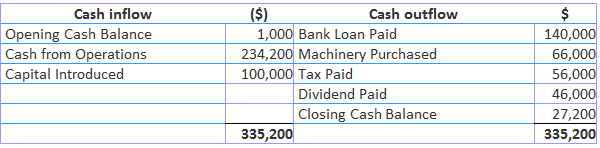

Estado de flujo de caja

Notas de trabajo

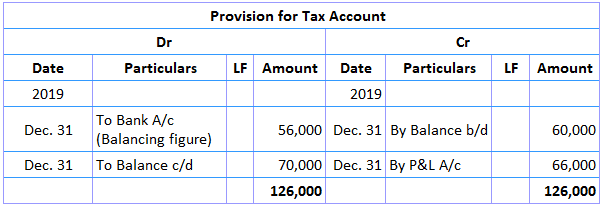

1. Impuestos pagados

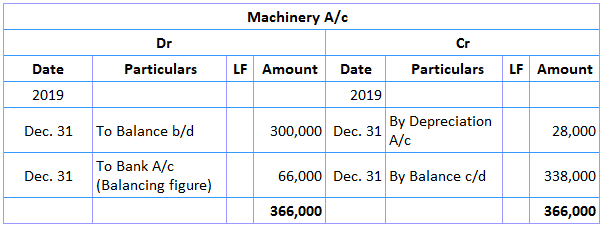

2. Maquinaria comprada

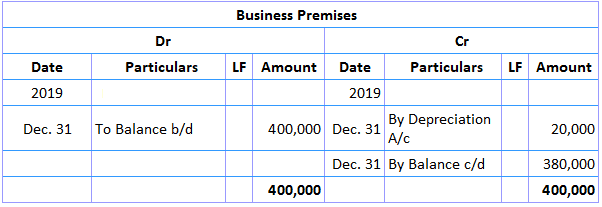

3. Locales Comerciales

Debes comprender cada sección del estado de flujo de caja para que te sea útil. Aprende sobre cómo leer e interpretar los estados de flujo de efectivo en este artículo: Cómo leer e interpretar un estado de flujo de efectivo

¿Quieres poner a prueba tus conocimientos sobre los Estados de Flujo de Efectivo? Nosotros hemos preparado quizzes para ti.

- Estado de Flujo de Efectivo: Rellena los espacios en blanco

- Preguntas cortas sobre el estado de flujo de efectivo Q&A

- Estado de Flujo de Efectivo MCQs

- Estado de Flujo de Efectivo: Problemas Prácticos y Soluciones

Preguntas frecuentes

¿Qué es un estado de flujo de efectivo?

Un estado de flujo de efectivo (CFS) es un estado financiero destinado principalmente a proporcionar información sobre los recibos de efectivo y los pagos en efectivo de una empresa durante el período de tiempo cubierto por la cuenta de resultados.

¿Cuáles son las clasificaciones de los flujos de efectivo?

El estado de los Flujos de Efectivo se clasifica en las siguientes tres categorías separadas de Flujos de Efectivo: Flujos de Efectivo de las actividades operativas, Flujos de Efectivo de las actividades de inversión y Flujos de Efectivo de las actividades de financiación.

¿Qué hay en el flujo de caja?

Ingresos de efectivo: Apertura de efectivo, efectivo de operaciones, emisión de capital social, emisión de obligaciones, emisión de préstamos a largo plazo, venta de activos fijos y beneficios de capital (beneficio sobre la venta de activos fijos)

¿Qué es el flujo de salida de efectivo?

Salidas de efectivo: Pérdida de efectivo en las operaciones, rescate de acciones preferentes, rescate de obligaciones, reembolso de préstamos a largo plazo, compra de activos fijos a cambio de efectivo y pago de pasivos

¿Cuáles son los objetivos del estado de flujo de caja?

Los objetivos principales del estado de Flujo de Efectivo son proporcionar información y conocimiento sobre las siguientes áreas clave: Conocimiento de las entradas y salidas de efectivo, Conocimiento de los beneficios comerciales, Conocimiento de aumento o disminución del capital social, Conocimiento de compra o venta de Activos Fijos, Conocimiento de aumento o disminución de los préstamos a largo plazo, Conocimiento de aumento o disminución del saldo de caja y Conocimiento de los impuestos y dividendos pagados.