Contenido

¿Qué es un Estado de Flujo de Efectivo (CFS)?

Un estado de flujo de efectivo (CFS) es un estado financiero que captura la cantidad de efectivo que se genera y utiliza una empresa o negocio en un período de tiempo específico.

Al observar el estado de flujo de efectivo, uno puede ver si la compañía tiene suficiente efectivo que fluye para pagar sus deudas, financiar sus operaciones y devolver dinero a los accionistas a través de dividendos o recompras de acciones.

El CFS une la cuenta de resultados y el balance porque muestra cómo el dinero entra y sale del negocio a través de tres canales principales: actividades operativas, de inversión y de financiación.

Produce lo que se llama el flujo de caja neto al desglosar de dónde vinieron los cambios en los saldos iniciales y finales.

El estado de flujo de efectivo se centra en el método de contabilidad de efectivo, lo que significa que las transacciones comerciales se reflejan en el estado financiero cuando el efectivo entra o sale del negocio o cuando se reciben o distribuyen los pagos reales.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

Estructura del Estado de Flujo de Efectivo

El Estado de Flujo de Efectivo tiene tres secciones principales: los flujos de efectivo de las actividades operativas, las actividades de inversión y las actividades de financiación. En conjunto, estas diferentes secciones pueden ayudar a los inversores y analistas a determinar el valor de una empresa en su conjunto. Vamos a aprender más sobre ellos a continuación.

Flujo de caja de las actividades operativas (CFO)

Esta sección cubre las transacciones en efectivo de todas las actividades operativas de una empresa, como los recibos de las ventas de bienes y servicios, los pagos de salarios a los empleados, los pagos a los proveedores, los pagos de intereses y los pagos de impuestos.

Para una empresa de inversión o una cartera de negociación, también se incluyen instrumentos de patrimonio o recibos por la venta de deuda y préstamos porque se cuenta como una actividad empresarial.

Se puede considerar como una versión en efectivo del ingreso neto de una empresa ya que comienza con el resultado neto o pérdida, luego suma o resta de esa cantidad para producir una cifra de flujo de caja neta.

Las partidas que se agregan o restan incluyen cuentas por cobrar, cuentas por pagar, amortización, depreciación y partidas prepagadas registradas como ingresos o gastos en la cuenta de resultados porque no son en efectivo.

Flujo de caja de las actividades de inversión (CFI)

Esta sección es el resultado de ganancias y pérdidas de inversión. Incluye dinero en efectivo gastado en la propiedad, la planta y el equipo. Los analistas miran en esta sección para ver si hay algún cambio en los gastos de capital (CapEx).

Las empresas podrían generar flujo de caja a partir de la inversión mediante la venta de equipos, propiedades o activos. Los préstamos otorgados a proveedores o recibidos de clientes, así como cualquier pago asociado con fusiones y adquisiciones (M&A), también se incluyen en esta sección.

Los artículos de retiro son aquellos cambios causados por la compra de nuevos equipos, edificios o valores negociables. Los artículos de efectivo son cuando una empresa se deshace de un activo.

Flujo de caja de las actividades de financiación (CFF)

En esta sección se registra el flujo de caja entre la empresa, sus accionistas, inversores y acreedores. Proporciona una visión general del efectivo utilizado en la financiación de empresas.

Las transacciones en CFF generalmente involucran deuda, acciones, dividendos y recompras de acciones.

Las transacciones de retiro de efectivo en CFF ocurren cuando se pagan dividendos, mientras que las transacciones de ingreso de efectivo ocurren cuando se recauda el capital.

Así, cuando una empresa emite un bono al público, la empresa recibe financiación en efectivo. En cambio, cuando se da interés a los tenedores de bonos, la empresa disminuye su efectivo.

Cómo se calcula el flujo de caja

Existen dos métodos aceptados para calcular el flujo de caja: el directo y el indirecto.

Método de Flujo de Efectivo Directo

Este método mide solo el efectivo recibido, por lo general de los clientes, y los pagos en efectivo realizados, como a los proveedores. A continuación, se calculan estas entradas y salidas para llegar al flujo de caja neto.

Este método para calcular el flujo de efectivo lleva más tiempo ya que necesitas realizar un seguimiento de los pagos y los recibos por cada transacción en efectivo.

Las figuras utilizadas en este método se presentan de manera sencilla. Se pueden calcular utilizando los saldos inicial y final de varias cuentas de activos y pasivos y evaluando su disminución o aumento neto.

Método de Flujo de Efectivo Indirecto

Usando este método, el flujo de caja se calcula a través de la modificación del ingreso neto sumando o restando las diferencias que resultan de las transacciones que no son en efectivo. Esto se hace con el fin de llegar a una entrada o salida de efectivo precisa.

En lugar de presentar datos transaccionales como el método directo, el cálculo comienza con la cifra de la utilidad neta que se encuentra en la cuenta de resultados de la empresa y realiza ajustes para deshacer el impacto de los devengos que se hicieron durante el periodo contable.

Las principales diferencias entre los dos métodos se resumen en el cuadro a continuación:

Ejemplos de un estado de flujo de efectivo

Para presentar una imagen más clara de los dos métodos, hay algunos ejemplos que se presentan a continuación.

Calculado utilizando el método del flujo de caja directo

Aquí se muestra un ejemplo del estado de flujo de caja utilizando el método directo para una empresa hipotética:

En el ejemplo anterior, el negocio cuenta con un efectivo neto de 50.049 dólares de sus actividades operativas y 11.821 dólares de sus actividades de inversión. Tiene una salida neta de efectivo, que asciende a 7.648 dólares de sus actividades de financiación.

Como resultado, el negocio tiene un total de $126.475 en flujo de caja neto al final del año.

Calculado utilizando el método del flujo de caja indirecto

Este es otro ejemplo de un estado de flujo de efectivo de Nike, Inc. que utiliza el método indirecto para el año fiscal que termina el 31 de mayo de 2021.

Este estado de flujo de caja muestra que Nike inició el año con aproximadamente 8,3 millones de dólares en efectivo y equivalentes.

El negocio recaudó 6,65 millones de dólares a través de sus actividades operativas. Mientras tanto, gastó aproximadamente 3,8 millones de dólares en actividades de inversión, y otros 1,45 millones de dólares en actividades de financiación.

Los cambios en el valor del saldo de caja debido a fluctuaciones en los tipos de cambio de divisas ascienden a $143 millones.

En consecuencia, el negocio finalizó el año con un flujo de caja positivo de 1,5 millones de dólares y un efectivo total de 9,88 millones de dólares.

Importancia de un estado de flujo de efectivo

El CFS es uno de los estados financieros más importantes para un negocio. El efectivo es el alma de cualquier organización, y una empresa necesita tener un buen manejo de sus entradas y salidas de efectivo para poder mantenerse a flote.

Hay varias razones por las que el estado de flujo de caja es tan importante:

Proporciona una visión general del gasto

El estado de flujo de caja presenta una buena visión general del gasto de la empresa porque capta todo el efectivo que entra y sale.

Esta información es útil para que la dirección pueda tomar decisiones sobre dónde reducir los costos. También ayuda a los inversores y acreedores a evaluar la salud financiera de la empresa.

Mantiene un saldo de efectivo óptimo

Otra función importante del estado de flujo de efectivo es que ayuda a una empresa a mantener un balance de caja óptimo.

La dirección puede usar la información en el estado para decidir cuándo invertir o pagar las deudas porque muestra cuánto dinero en efectivo está disponible en un momento dado.

Se enfoca en generar efectivo

El estado de flujo de efectivo también alienta a la dirección a centrarse en la generación de efectivo.

Esto se debe a que cuando una empresa sabe a dónde va su dinero en efectivo, puede tomar medidas para asegurarse de que entra más dinero en efectivo que el que sale.

til como base para la planificación a corto plazo

Un estado de flujo de efectivo es una medida importante porque proporciona información que se puede usar para hacer planes a corto plazo.

Por ejemplo, si una empresa se da cuenta de que tendrá un déficit de efectivo en el próximo mes, puede tomar medidas para asegurarse de que haya fondos suficientes disponibles.

Limitaciones del Estado de Flujo de Efectivo

El Estado de Flujo de Efectivo tiene algunas limitaciones:

Incapacidad para comparar industrias similares

El estado de flujo de efectivo es útil cuando se analizan los cambios en el flujo de efectivo de un período a otro, ya que le da a los inversores una idea de cómo se está desempeñando la empresa.

Sin embargo, no mide la eficiencia del negocio en comparación con una industria similar. Esto se debe a que los términos de las ventas y las compras pueden diferir de una empresa a otra.

Es posible que otras empresas también tengan una inversión de capital más alta, lo que significa que tienen más salida de efectivo en lugar de entrada de efectivo.

No sustituye a la cuenta de resultados

El estado de flujo de efectivo no reemplaza al estado de resultados ya que solo se enfoca en los cambios en el efectivo. En cambio, la cuenta de resultados es importante ya que aporta información sobre la rentabilidad de una empresa.

Falta de enfoque en la rentabilidad

El estado de flujo de caja no presentará el resultado neto de una empresa para el periodo contable ya que no incluye las partidas no monetarias que son consideradas por la cuenta de resultados. Por lo tanto, no evalúa la rentabilidad de una empresa ya que no considera todos los costos ni los ingresos.

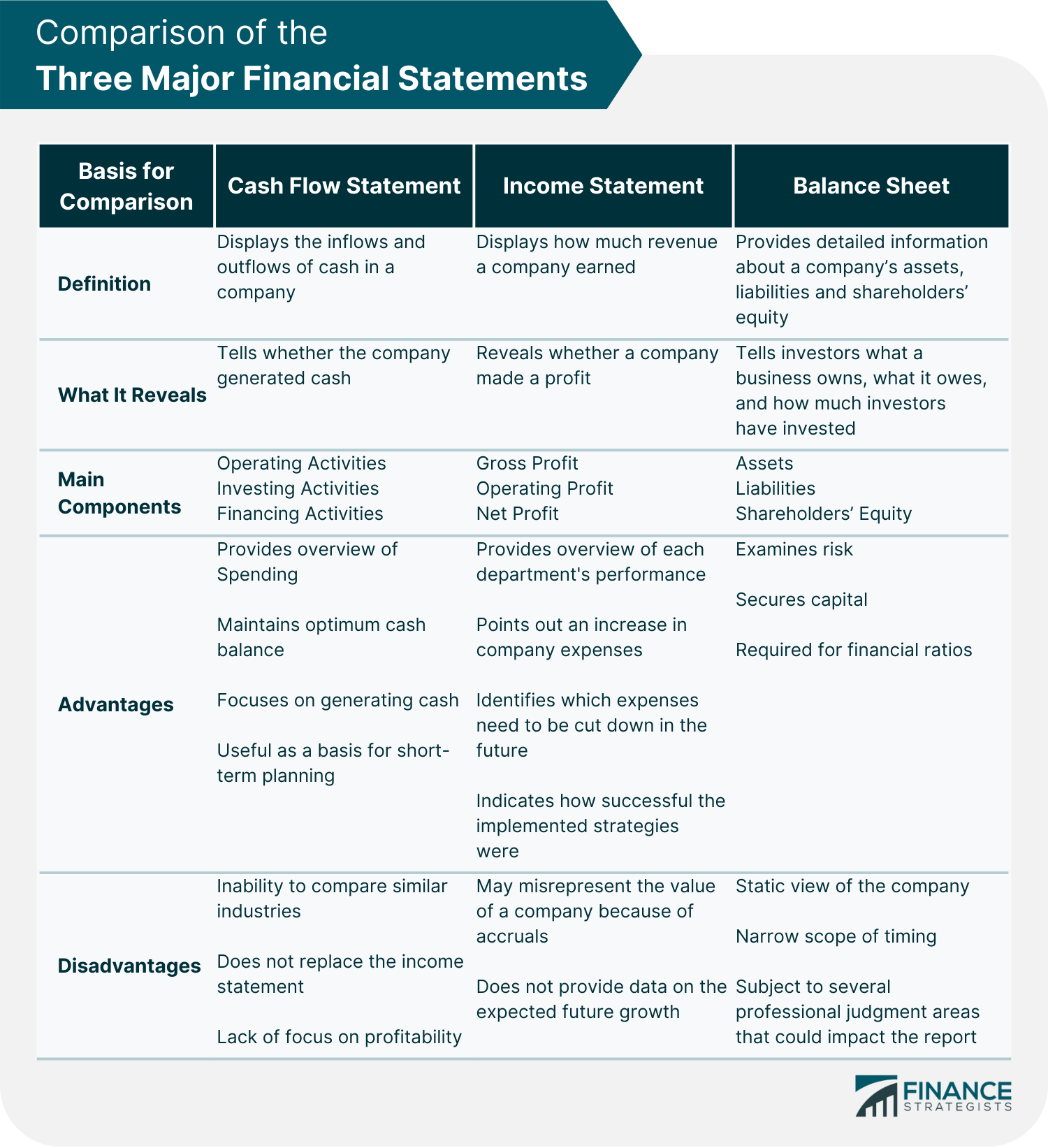

Estado de Flujo de Efectivo vs Estado de Ingreso vs Balance

Tres estados financieros proporcionan información sobre el rendimiento financiero de una empresa y los posibles problemas que pueden necesitar ser abordados: la cuenta de resultados, el balance general y el estado de flujo de caja.

Estos tres documentos ofrecen información única que sirve de base a la contabilidad corporativa.

A continuación se muestra una comparación entre el estado de flujo de efectivo, el estado de resultados y el balance general:

Reflexiones finales

El estado de flujo de efectivo es un estado financiero esencial para cualquier negocio ya que proporciona información crítica con respecto a las entradas y salidas de efectivo de la empresa. Ayuda a las empresas a tomar decisiones cruciales sobre el gasto, las inversiones y el crédito.

Los estados de flujo de caja muestran los saldos de caja inicial y final durante un período de tiempo específico y señalan de dónde provinieron los cambios (es decir, actividades operativas, actividades de inversión y actividades de financiación). Esta información permite a las empresas pronosticar las necesidades futuras de efectivo, tomar decisiones de inversión informadas y realizar un seguimiento del rendimiento real en función de los objetivos presupuestados.

Sin embargo, el estado de flujo de caja también tiene algunas limitaciones, como su incapacidad para comparar industrias similares y su falta de enfoque en la rentabilidad.

Por lo tanto, siempre se debe usar al unísono con la cuenta de resultados y el balance general para obtener una visión financiera completa de la empresa.

Preguntas frecuentes

¿Cuáles son las implicaciones de los flujos de efectivo positivos y negativos?

El flujo de caja positivo revela que está entrando más dinero en efectivo en la empresa que saliendo. Esta es una buena señal ya que nos dice que la empresa es capaz de pagar sus deudas y obligaciones. El flujo de efectivo negativo generalmente muestra que más efectivo está saliendo de la empresa que entrando, lo que puede ser motivo de preocupación ya que la empresa puede no ser capaz de cumplir con sus obligaciones financieras en el futuro. Sin embargo, esto también podría significar que una empresa está invirtiendo o expandiéndose lo que requiere que gaste parte de sus fondos.

¿Cuál es la diferencia entre los estados de flujo de efectivo directo e indirecto?

Los estados de flujo de efectivo directo muestran las entradas y salidas de efectivo reales de cada actividad operativa, de inversión y de financiación. Si bien el método de flujo de caja indirecto realiza ajustes sobre el resultado neto para tener en cuenta las transacciones devengadas.

¿Cuál es la importancia de los estados de flujo de caja?

Los estados de flujo de efectivo son importantes ya que proporcionan información crítica sobre las entradas y salidas de efectivo de la empresa. Esta información es importante para tomar decisiones cruciales sobre el gasto, las inversiones y el crédito.

¿Cuáles son los componentes principales de un estado de flujo de efectivo?

Los componentes principales de un estado de flujo de efectivo son los flujos de efectivo de las actividades operativas, las actividades de inversión y las actividades de financiación.

¿En qué se diferencian el flujo de caja y el flujo de caja libre?

El flujo de caja es la cantidad total de dinero en efectivo que entra y sale de la empresa. El flujo de caja libre es el efectivo disponible después de restar los gastos de capital.

Estado de Flujo de Efectivo (CFS) Subtemas

- Planificación del flujo de caja